MyFxTops邁投財經

MyFxTops邁投財經

美债动态:QT预期提前与收益率区间收窄

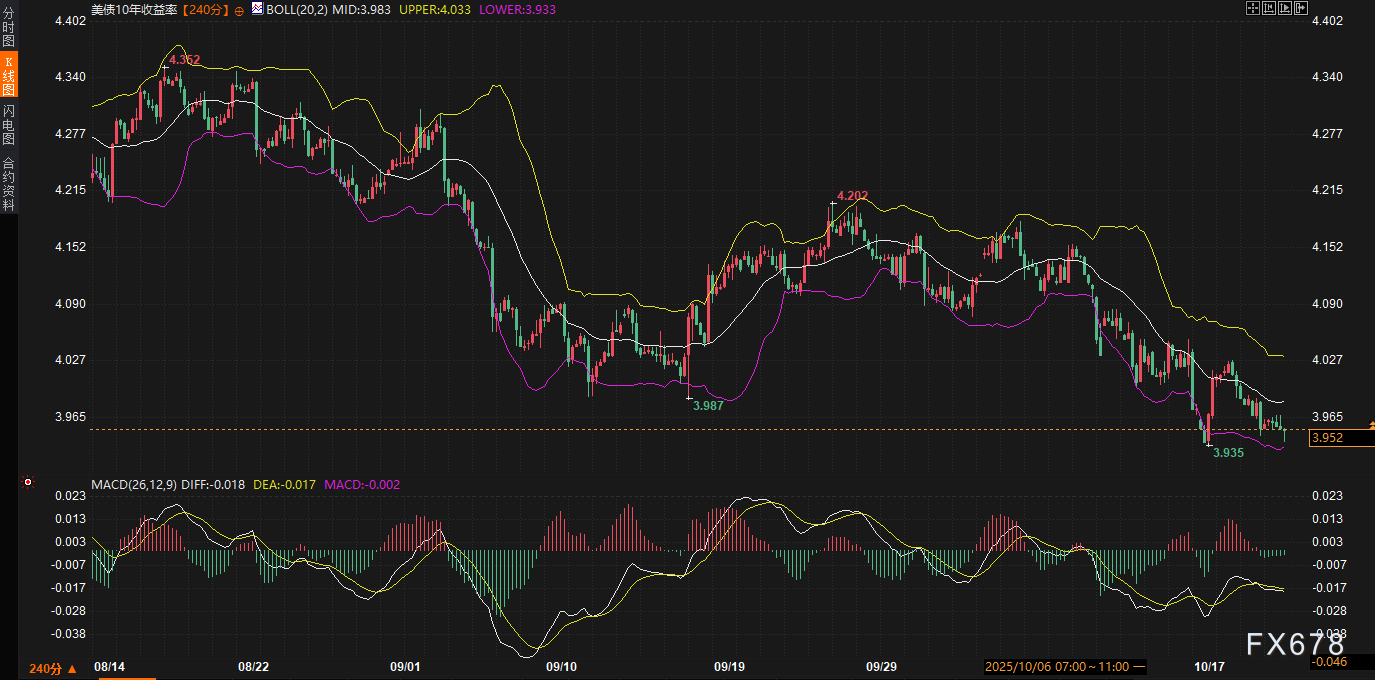

美债市场的核心叙事仍围绕收益率曲线的平坦化展开,这一趋势在周三延续,5年期与30年期利差一度收窄至97个基点,较9月高点足足压缩25个基点。这种牛市平坦化并非突发,而是投资者对美联储QT进程的集体调整所致——多家机构已将QT结束时点前移,这不仅缓解了供给压力,还为收益率下行提供了基本面支撑。10年期收益率目前徘徊在3.950%,距离近期低点3.936%仅一步之遥,布林带(20,2)指标显示中轨3.983、上轨4.033、下轨3.933,形成了一个相对紧凑的区间,暗示短期内缺乏突破动能。

从技术面看,MACD(26,12,9)指标的DIFF值为-0.018、DEA值为-0.017,柱状线微弱负值表明下行动能虽存,但尚未蓄力形成显著背离。这与日内0.35%的回落相呼应,收益率曲线在低位震荡,反映出市场对即将到来的CPI数据的观望心态。周五的CPI报告将成为关键催化剂,但在此之前,交易区间预计维持在3.97%至3.94%,甚至可能测试3.93%的下沿。基本面层面,周三的国债拍卖日程虽清淡,却不容小觑:下午1点将重启130亿美元20年期债券拍卖,14点还有高达40亿美元的2-3年期票据回购操作。这些流动性事件虽规模有限,但能在政府关门导致的数据空白中,提供收益率锚定的微妙线索。

值得一提的是,全球央行持仓的重新定位正悄然影响美债生态。知名机构分析指出,央行们在黄金上的多头仓位已显过剩,而对美元的配置则相对不足,这进一步强化了美债作为全球储备资产的吸引力。在这种背景下,美国例外主义的回归——即经济韧性和政策独立性——正逐步颠覆传统央行策略。英国9月通胀数据印证了这一传导:CPI持平于3.8%,核心CPI下滑至3.5%,服务CPI稳定在4.7%,超出预期的走软直接引发英债收益率大跌逾10个基点,并将英央行年底降息概率推升至70%以上。这不仅放大跨大西洋利差,还间接利好美债的相对价值,强化了收益率低位企稳的逻辑。交易者需注意,这种外部信号虽未直接冲击美债,但通过曲线平坦化渠道,已在悄然重塑短期预期。

美元韧性:债市低收益率下的支撑传导

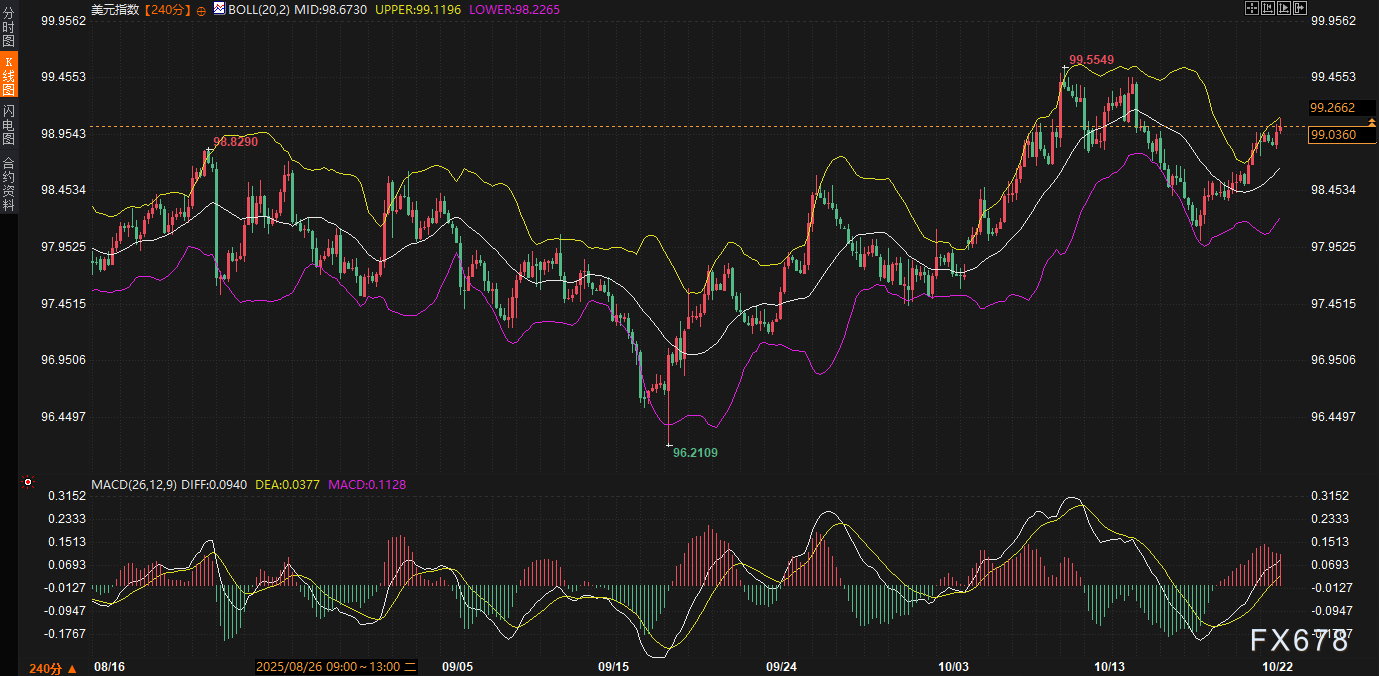

美元指数的微升并非孤立,而是美债收益率回落与全球风险偏好回暖的直接产物。从债市角度审视,10年期收益率的0.35%日内下行,直接缓解了美元融资成本压力,推动指数在99.0329站稳脚跟。这一传导机制在240分钟图上体现得淋漓尽致:布林带中轨99.0712已成为即时支撑,上轨99.5227与下轨98.6197间的空间虽宽,但指数目前紧贴中轨上方运行,显示出温和的多头倾斜。MACD指标DIFF 0.1637略低于DEA 0.1934,柱状线虽微弱负值,但整体零轴上方徘徊,暗示短期动能中性偏强,避免了急转直下的风险。

基本面驱动中,债市对美元的支撑尤为关键。投资者对QT结束的提前预期,不仅压低了美债供给端压力,还强化了美元作为避险货币的地位。知名机构近期展望强调,美元在贸易摩擦引发的风险厌恶环境中保持稳健,自秋季伊始的走强态势已获市场认可。这与欧元兑美元的路径高度相关:一旦跌破1.1660关键位,欧元可能进一步探向1.15-1.14区间,随后小幅反弹至1.17,最终在2026年瞄准1.08。这种预期并非空穴来风,而是源于债市信号的层层传导——收益率低位震荡减少了美元空头的吸引力,尤其在央行开始审视黄金多头仓位时。

技术面进一步佐证美元的区间韧性。日内0.07%的涨幅虽小,却精准卡在布林带中轨附近,成交量未见放大,表明多空双方在低波动中试探底线。若收益率继续在3.93%-4%区间内收敛,美元指数有望测试99.50附近的阻力,短期内避免下破98.62的布林下轨。从交易者视角看,这种债市-美元联动的稳定性,提供了一种难得的“锚定感”:在数据真空期,任何外部扰动——如英国通胀的溢出效应——都可能通过利差渠道,进一步巩固美元的相对强势,而非引发剧烈波动。总体而言,美债的低收益率环境,正为美元注入一种隐形韧性,确保其在未来数日内的区间震荡中保有上行空间。

黄金调整:债市避险传导的逆转效应

现货黄金的急挫构成了周三市场的另一焦点,从近期高点累计9%的回落,直接将价格拖至4040.54美元/盎司附近,这一幅度远超同期美元的微动,凸显债市信号对避险效应的逆向传导。不同于传统美元-黄金负相关,此次调整更多源于债市低收益率的“挤出”作用:当10年期收益率守住3.95%低位,投资者对QT结束的乐观预期削弱了黄金作为非收益率资产的吸引力,导致多头仓位加速平仓。240分钟图上,布林带中轨4226.47已成为遥远的阻力,上轨4429.23更显虚幻,而下轨4023.76已近在咫尺,价格日内2.04%的跌幅正测试这一下沿支撑。

MACD指标的DIFF -34.90与DEA -2.79形成显著负背离,柱状线深陷零轴下方,动能衰竭迹象明显,这与债市平坦化趋势高度同步——收益率曲线的收窄,不仅压缩了通胀溢价预期,还通过央行持仓调整放大黄金的抛售压力。知名机构观点直指,央行对黄金的多头配置已“过长”,而美元的相对不足,正推动获利了结潮涌现。回溯近期美元-黄金交易逻辑,自10月14日展望以来,黄金的“反向贸易”支柱正面临崩塌:媒体早前对美元走弱的悲观叙事已被现实证伪,美债市场的修复进一步瓦解了黄金的避险叙事。

基本面层面,这种债市传导的避险逆转尤为微妙。英国通胀走软虽短期提振英债,但全球央行视角下,美债的相对安全性再度凸显,黄金作为“最后支柱”的地位摇摇欲坠。机构预测,黄金可能进一步瞄准3500美元的突破位,这并非空谈,而是基于债市区间稳定的延伸:若收益率维持3.93%-3.97%的低位震荡,避险资金将加速从黄金流向美债,放大下行通道。技术面而言,价格已跌破中轨4226.47的关键位,短期内或在4023.76附近寻底,但MACD的负值放大风险,若无外部地缘扰动如俄乌局势的突发升级,黄金的反弹动能将受限。

从交易者经验看,这种债市主导的避险效应逆转,提供了一个审慎的观察窗口:黄金的调整并非孤立,而是美债收益率低位企稳的镜像。日内成交虽未极端放大,但多头离场的迹象已现,结合央行持仓的结构性失衡,短期内黄金将延续在布林下轨附近的盘整,等待周五CPI的进一步指引。

短期展望:区间震荡与传导链条的延续

展望未来2-3日,美债收益率预计将坚守3.93%-3.97%的狭窄区间,QT结束预期的提前将提供下行缓冲,但周五CPI的潜在惊喜或引发短暂上探。美元指数则受益于这一债市锚定,有望在99.00-99.50间温和震荡,MACD零轴上方的稳固性确保其避免下破98.62的风险。黄金方面,债市避险效应的逆传导将主导走势,价格或进一步测试4020美元附近支撑,若收益率低位延续,3500美元目标的路径将渐趋清晰,但短期内4023-4226的布林区间或成多空拉锯焦点。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。