MyFxTops邁投財經

MyFxTops邁投財經NO.1黄金金价上破1570关口,良好非农报告难改市场避险升温

美国1月非农就业人口报告靓丽

周五市场关注的美国非农就业报告表现靓丽,该报告曾短线施压金价下行,但金价很快收回跌幅。因投资者更要警惕亚洲公共卫生安全带来的避险因素。

投资者要警惕的不是美国的就业市场,因为良好的美国就业市场已经被市场充分消化,投资者应该警惕的是亚洲避险消息给金价带来的风险,这种风险也可能导致全球央行加大宽松政策,从而提振金价。

本周美国商务部长罗斯说中国的事件对美国经济发展有利,增加美国就业机会,制造业回流。罗斯的言论是否体现在本次美国非农就业数据之上值得我们警惕。要知道现在市场关注的并非美国市场,而是亚洲事件对全球经济,以及各国央行政策的影响。

美国劳工部周五公布的数据显示,美国失业率小幅上升至3.6%,劳动力参与率上升了0.2个百分点至63.4%,达到2013年6月以来的最高水平。

接受调查的经济学家预计,就业人数将增长15.8万人,失业率将维持在3.5%,为50多年来的最低水平。实际失业率也有所上升,上升了0.2个百分点,至6.9%。实际失业率此前处于该数据历史上的最低水平。

不过,家庭调查中的就业人口比例升至61.2%,为2008年11月以来的最高水平,较上年同期上升了0.5个百分点。受天气影响较大的建筑业创造了最多的就业岗位,增加了4.4万个,远高于2019年平均1.2万个的水平。

平均时薪较上年同期增长3.1%,至28.44美元,高于3%的增长预期。这标志着连续18个月工资涨幅超过3%,12月份最初公布的涨幅2.9%被上调至3%。平均每周工作时间维持在34.3小时不变。

虽然短期避险升温,但多国媒体和学者看好中国经济未来前景

虽然亚洲公共卫生安全事件当前短期冲击经济,给市场带来的避险情绪,支撑金价。

但多国媒体和学者看好中国经济未来前景。多国经济学者和媒体日前指出,疫情对中国经济的影响是短期的,他们看好中国经济和资本市场的长期趋势,对中国资本市场充满信心。

英国皇家国际事务研究所主席、著名经济学家吉姆?奥尼尔表示,敬佩中国为抗击新型冠状病毒感染的肺炎疫情所做的努力,他对中国经济长期增长依然保持坚定信心。

奥尼尔表示,中国对疫情的防控措施迅速、果断、严格,这表现出了中国的信心。而无论是从中国自身还是世界的需求来看,相信疫情之后中国经济将会迅速回升。

奥尼尔表示,中国越快防控住病毒传播,就会越早弥补损失。可能在下半年度,甚至在第二季度就大幅度弥补损失。实际上,2020年中国经济的发展不会是负面的。

此前,国际货币基金组织 表示支持中国政府在应对新型冠状病毒感染的肺炎疫情方面采取的措施,对中国经济的韧性“充满信心”。对此,奥尼尔表示赞同。

巴西麦肯锡大学经济学者马尔克斯?安德拉吉指出,中国所采取的抗击疫情的行动,不光对本国的金融市场很重要,对国际金融市场整体而言也很关键。中国发布了上千份公告,来寻找与患者可能有接触的同行人,这是非常积极的举动,为金融市场注入了信心,这让人们对中国在短时间内战胜疫情有了更大的信心。

新加坡主流媒体《海峡时报》、《联合早报》连续两天关注了中国股市表现。报道说,中国股市近日回升得益于中国政府的支持措施。中国央行3号和4号两日投放流动性累计1.7万亿元,充分显示了央行稳定市场预期、提振市场信心的决心。

印度削减所得税增加开支以刺激经济

印度降税的举措有望对实物黄金买盘构成一定的支撑。美媒称,印度正在削减所得税并增加开支,希望让经济恢复增长。

据美媒2月2日报道,印度总理莫迪的政府在1日公布国家预算时说,政府将推迟实施旨在控制财政赤字的计划,这样就可以增加开支,因为经济需获得政府帮助以便为13亿人创造就业岗位。

经济学家们说,在截至3月31日的财政年度中,印度的国内生产总值(GDP)增速很可能降至十多年来的最低水平,即5%或更低。

报道称,1日,印度政府公布了一长串刺激消费和投资的措施。它降低了所得税和一些企业税,并承诺在基础设施、农村发展、教育和医疗方面增加投资。为了适应这种开支状况,印度决定提高预算赤字。

乐观人士曾预测,在经济突然减速的情况下,莫迪政府可能会更加雄心勃勃。这些乐观人士希望在各界长期讨论的改革方面有更多的开支和进展。

弹劾案结束后,特朗普仍然有官司缠身

据美国中文网报道,美国国会参议院5日就针对美国总统特朗普的弹劾案进行最后表决,两项弹劾条款均未通过,特朗普未被定罪,但是在接下来的几周和几个月内一些法院裁决可能对总统权力产生更大的影响。

特朗普在最高法院的所有三起案件中均在下级法院败诉。其中两个涉及特朗普阻止国会发给第三方传票,即特朗普的会计师事务所、德意志银行和德意志金融公司,获取他的银行记录,纳税申报单和其他材料。

另一起案件涉及对特朗普及其家庭房地产业务进行刑事调查,民主党人曼哈顿区检察官赛勒斯?万斯正在寻求总统的纳税申报表,最高法院将在6月底对这三起案件作出裁决。

3月31日,最高法院将对三宗案件进行辩论,重点是关于众议院委员会和纽约市检察官是否有权执行传票以获取特朗普财务记录。特朗普的律师辩称,宪法赋予在职总统不受所有刑事调查的影响。

最终可以要求最高法院裁定的还有另一个重大案件,目前正在等待哥伦比亚特区巡回上诉法院的裁决。在这一案件中,司法部辩称,总统的高级助手可以被豁免接受国会传票,比如民主党领导的众议院司法委员会发给前白宫律师唐?麦加恩的传票一样。

密苏里大学法学教授,弹劾问题专家说,在弹劾审判中,“目前的国会不能约束未来的国会,法院不同,他们必须提供司法解释。而且,至少在理论上,高等法院的裁决对所有下级法院都有约束力。”这意味着特朗普律师提出的任何论点仅适用于该审判。

最高法院此前曾在重大案件中限制过总统的权力。1997年,最高法院裁定克林顿不能回避由保拉?琼斯提起的民事诉讼,该女士指控他进行性侵犯。1974年,最高法院反对尼克松拒绝将录音带和其他材料移交给联邦法官的提议,这是水门事件进行刑事调查的一部分。

英国寻求与美国签自贸协定,欲大幅削减关税

虽然英国脱欧欧盟,但美英两国准备签署自贸协定,欲大幅削减关税。这对市场风险偏好带来一些乐观情绪。英国政府高级官员6日说,英国寻求与美国达成自由贸易协定,增加对美出口。

英国国际贸易大臣兼贸易委员会主席伊丽莎白?特拉斯当天在议会宣读一份声明,说英美自贸协定将“确保全面、大幅和互利的关税削减,将增加英国企业对美国市场的出口,降低物价,增加英国消费者的选择”。

英国原本作为欧洲联盟成员国享受与美国的自贸安排,但1月31日正式“脱欧”后,英国需要在年底过渡期结束前与欧盟确定未来关系,同时尽力与美国等主要经济体敲定自贸协定。

美国是欧盟之后英国第二大贸易伙伴。2018年,英国大约19%出口商品销往美国,从美国进口商品占比大约11%。双方官员先前说,希望2020年达成自贸协定。但多家媒体报道,实现这一目标难度不小。

美国政府去年发布与英国贸易协议的目标,包括寻求取消非关税壁垒,例如对“氯洗鸡”和激素处理肉类的限制。英国多名内阁大臣先前说,不会以降低食品标准为代价,谋求与美方达成贸易协定。

另外,美方希望英国市场对美国医药产品和医疗器械全面开放,但英方担心那样做将影响国民保健制度所规定的价格限制,增加国民支出。

英国国际贸易大臣特拉斯6日告诉议会,就食品标准和动物福利等事宜,英方不会妥协,国民保健制度药物定价“不会拿到谈判桌上”。

除了美国,英国同时寻求今后数月与日本、澳大利亚和新西兰等国开始谈判自贸协定。英国外交大臣多米尼克?拉布本周晚些时候将访问澳大利亚、日本、新加坡和马来西亚,磋商包括自贸协定在内的事务。

稍后关注美联储半年度货币政策报告

北京时间周六00:00,美联储将向国会公布半年度货币政策报告。

值得投资者关注的问题就是,美联储如何解释近日美国国债收益率曲线的倒挂,美联储如何看待近期美国经济数据表现,以及亚洲的公共卫生安全问题对美国经济的影响。

投资者密切关注美联储是否释放出更多的降息预期,以提振经济。近来随着亚洲卫生安全问题的发展,市场普遍认为全球央行可能会释放出更多宽松措施,也包括美联储在内。

在1月利率决议中,美联储立场中立,没有泄露太多未来货币政策方向的明确指导。交易员们也会关注美联储对刚过去的降息周期的总结。

此外,由于不少央行都提及了通胀或抬头的这一预期,且美联储此前也强调提振通胀的决心,投资者可关注本次报告是否有更多新的信息。

对于美联储未来政策前景,分析师发表了他们的观点。道富环球市场高级全球宏观策略师Marvin Loh于7日发布报告预计,不排除美联储今年降息两次的可能。

报告指出,在2019年G10经济体共净削减200个基点之后,多数大型中央银行表示它们将暂停行动,并看看去年由增长放缓和贸易紧张局势造成的逆风是否会在今年消散。美联储是去年唯一一家显著将利率上调的央行,考虑到风险资产市场总体稳定,其它多数央行更愿意保留自己的政策弹药。

报告认为,美联储通过暗示在可预见的未来将暂停调整利息,为世界其他地区定下了基调。尽管在去年的保险削减之后,美联储认为经济增长处于良好状态,但其仍对全球增长、贸易和持续的低通胀感到担忧。然而,美联储暗示加息的门槛相当高,由此产生了一种不对称的观点,即美联储会在必要时降息,但不太可能加息。由于近期对美国经济增长的担忧有所升温,市场已开始预期今年至少会有一次降息,如果经济增长停滞,那也有可能出现两次降息。

日内转折点: 1581

交易策略:高抛低吸,黄金在现价做多,目标1581以上,止损3美金。

备选策略:1581附近,考虑轻仓做空,目标1570以下,止损3美金.

NO.2白银区间震荡,高抛低吸

白银日内转折点: 17.84

交易策略:行情在现价附近轻仓多单进场,目标价位 17.80附近,止损0.3美金。

备选策略:行情观察17.70或在现价附近,考虑轻仓做空,目标价位定在 17.65/17.55以下,止损0.3美金。

NO.3美原油 需求前景低迷,俄罗斯态度存疑!美油跳空低开失守50关口,留意三大月报

北京时间周一(2月10日)亚洲时段,国际油价跳空低开。油价此前已录得连续五周下降,连续下跌周数为2018年以来最长。因需求前景蒙上阴影,并且OPEC在等待俄罗斯关于是否减产的决定。对OPEC +提出的每天减产60万桶的提议,俄罗斯能源部长承诺在几天之内做出答复。数据方面,还需留意本周OPEC、EIA和IEA将相继公布月报,料左右油价走势。

警惕石油需求接近峰值

国际货币基金组织此前表示,随着石油需求接近峰值水平,波斯湾的阿拉伯君主制国家将面临一场预算大审判,他们的2万亿美元金融财富也许会在15年内浪消失殆尽。

IMF上周四的报告中称,全球石油需求可能比预期更早开始下降,这给海湾合作委员会的财政带来压力。海湾合作委员会由六国组成,占世界原油产量的五分之一。

IMF预计,如果不进行果断的经济改革,中东富裕国家可能会在2034年耗尽他们的净金融财富,该地区将成为净债务国。由IMF中东和中亚专家团队以及研究部门编写的这份报告称,再过十年,他们的非石油财富也将枯竭。

石油市场正在从需求和供应两方面发生结构性变化,一些国家已经在进行的经济改革需要加速,发展计划需要将支出和创造就业机会从政府转移到私营企业,更快地发展更多非石油收入来源。海湾合作委员会国家在追求经济转型以保留其当前财富方面必须更加积极进取。

OPEC可能在未来两周就原油减产做出决定

美国能源部长Dan Brouillette在上周五召开的大西洋理事会会议上表示,石油输出国组织(OPEC)有关原油减产的决定“将对全球产生影响”,但不会产生巨大影响。

OPEC的立场与四年前不同,可能在接下来的两周做出决定。Brouillette称,据美国EIA称,2020年美国的原油产量将达到1300万桶/日,2021年的产量将上升。

Ritterbusch and Associates公司总裁Jim Ritterbusch在一份报告中表示,俄罗斯迄今对这一提议缺乏承诺,这是目前阻碍油价持续上涨的一个额外看跌因素。

高盛分析师称,过去几周油价下跌11美元/桶,有效地反映了石油需求的大幅震荡。以这种动态为例,近月以来的布伦特原油期货价格走势向去年九月以来首次出现波动,这与实物市场突然转变为大量盈余相符。

OPEC今年将原有的减产幅度扩大至约170万桶/日,接近全球需求的2%,但油价仍维持在窄幅区间内。OPEC+产油国定于3月5-6日在维也纳举行会议,但出于对疫情的担忧,会议可能提前。

俄罗斯承诺就减产建议“几天之内”做出答复

由于石油需求暴跌导致价格重挫,OPEC +提出了减产的建议,对此俄罗斯表示将在几天之内做出回应。

亚洲疫情的爆发使油价徘徊一年低点,导致从沙特到哈萨克斯坦等众多产油国预算受到冲击,控制着全球约一半石油产量的OPEC +联盟正面临有史以来最大的考验之一。

OPEC代表说,OPEC+的技术专家上周四建议进一步削减日供应量60万桶,直到6月为止。由于讨论不公开,这些代表要求匿名。一位代表说,他们还建议将目前已经实行的210万桶/日的减产延长至今年年底,而不是按原计划于3月到期。

阿尔及利亚能源部长指出,OPEC+联合技术委员会建议将目前的原油供应减产计划延长至2020年底。欧佩克+联合技术委员会建议于2020年第二季度结束前进一步削减原油产量。将继续与欧佩克及非欧佩克石油输出国组织措施,寻求“一致同意的解决方案”,以迅速稳定原油市场,应对危机。

俄罗斯能源部长诺瓦克上周五在莫斯科对记者说,将在未来几天之内作出回应。虽然S&P Global Platts等机构认为需求将出现重大下降,但Novak预计冠状病毒传播只会使今年的日需求量温和减少15万至20万桶。

沙特一直在敦促加大减产,而俄罗斯到目前为止一直表示反对,理由是在做出回应之前,需要更多时间来研究证据。OPEC +本周早些时候的一份内部分析称,在最坏的情况下,今年日需求量增幅会减少20万桶。

日内转折:50.59

交易策略:逢低做多,在接近50.00附近多单进场,目标50.80以上,止损0.5美金

备选策略:观察在50.60附近或50.80附近考虑做空,目标50.00附近,止损0.5美金。

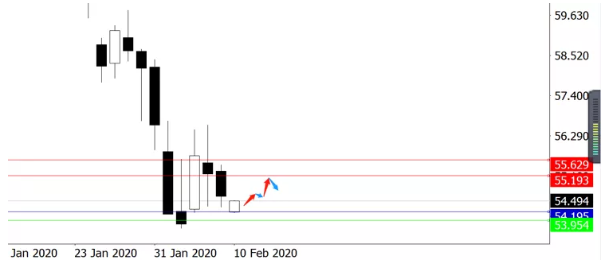

NO.4布油区间震荡,高抛低吸

日内转折点:54.20

交易策略:逢低做多,现价附近或54.20附近多单进场,目标55.20以上,止损0.5美金。

备选策略:在接近55.20附近轻仓空单进场,目标54.00附近,止损0.5美金。

MyFxtop迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。