MyFxTops邁投財經

MyFxTops邁投財經接下来的一周,经济数据和风险事件相对较多,首先投资者需要继续关注公共卫生事件对市场情绪的影响,其次是美联储会议纪要和多位美联储票委的讲话,需要重点关注;数据方面,重点关注美国房地产市场数据和欧美制造业PMI数据的表现。

周一(2月17日)关键词:美国总统日假期

周一数据相对清淡,投资者主要是亚洲时段需要留意一下日本第四季度GDP数据的表现,目前市场预期较差,有可能会录得2014年第二季度以来最差表现,这可能会对日元产生一些拖累。

(日本GDP数据历史表现一览)

欧美市场无重要经济数据出炉,但需要提醒的是,周一正好是美国总统日,纽约证券交易所休市,CME旗下贵金属、美国原油与外汇合约交易提前于北京时间2月18日凌晨02:00收市,预计欧美时段的交投可能比较清淡,投资者需要稍微留意一下欧洲央行首席经济学家连恩的讲话。

此外,需要提醒是,因总统日假期,原定于北京时间每周三凌晨公布的API原油库存系列数据将延迟一个交易日至北京时间周四(2月20日)凌晨5:30公布;原定于北京时间每周三晚间公布的EIA原油库存系列数据将延迟至北京时间周五(2月21日)00:00公布。

周二(2月18日)关键词:澳洲联储会议纪要

周二亚洲时段,投资者需要关注澳洲联储会议纪要,可能会对澳元和纽元的走势产生一些影响。

2月4日澳洲联储维持当前利率不变,但澳洲联储认为澳洲经济、就业和销售都已经出现了好转的信号,这提振了市场的乐观情绪,因此在短线曾推动澳元反弹。但是有关机构认为,澳洲的薪资疲软叠加通胀不佳,仍需警惕五月有降息风险,不过澳洲联储主席洛威近期的讲话偏向鹰派,已经令澳洲联储上半年的降息预期显著降温,投资者可以从会议纪要中寻找更多的线索。

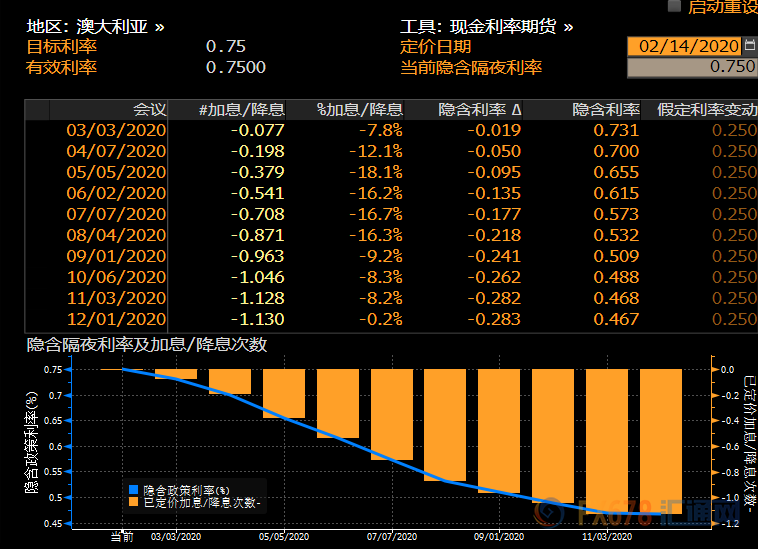

从利率期货来看,澳洲联储偏向在7月份以后才会降息,目前7月7日之前降息的概率累计为70.8%;而月1日之前降息的概率累计为96.3%。澳洲联储降息概率的变化会对澳元和纽元都产生一点的影响,投资者需要予以留意。

经济数据方面,欧洲时段,将出炉英国1月份的就业数据,投资者需要简单予以留意,预计短线会对英镑产生一些影响;此外,投资者稍微需要留意一下欧元区2月ZEW经济景气指数,可能会影响市场对欧元区经济前景的预期判断,进而对欧元产生影响。

最后,有报道称,周二将召开欧盟财长会议。据知名外媒看到的一份欧盟(EU)文件显示,欧盟财长将警告,需要准备好应对比预期更严重的全球经济放缓。

周三(2月19日)关键词:美国PPI和房市数据、美联储官员讲话、美联储会议纪要

周三是接下来一周相对忙碌的一天;欧洲时段将迎来英国1月份CPI和PPI数据,预计hi在短线影响英镑的走势,目前市场预期好坏参半,投资者需要继续留意市场预期的变化。

纽约时段,投资者需要重点留意美国1月份的PPI数据,目前市场预期比较乐观,有望继续给美元提供支撑。

此外,对于美国1月新屋开工年化总数和美国1月营建许可总数,投资者也需要予以关注。如果美国1月份房地产市场数据延续2019年12月份的靓丽表现,也有望继续给美元提供支撑。

1月17日出炉的显示,美国12月份新屋开工数激增至2007年以来最高;12月份住宅开工数增长16.9%,折合年率达到161万套,之前一个月的数据向上修正为137.5万套。16.9%的增长是三年来最大的涨幅,远高于调查得到的所有预期。

(美国新屋开工数据历史变化一览)

事件方面,欧美时段将分别有三位票委发表讲话,分别是克利夫兰联储主席梅斯特、明尼阿波利斯联储主席卡什卡利和达拉斯联储主席卡普兰,投资者需要予以关注;但更需要重点关注的将是美联储会议纪要。

道明证券预计,美联储将于2月20日03:00公布1月货币政策会议纪要,预计纪要不会包含有关近期前景的任何重大变化(对比本周美联储主席鲍威尔的证词);不过,纪要可能透露美联储对于正在进行的政策评估的最新讨论内容。

周四(2月20日)关键词:欧洲央行会议纪要

周四亚洲时段,将迎来澳大利亚1月份就业数据,目前市场预期比较悲观,失业率会由5.1%增加至5.2%;而新增就业人数可能下降为1万人,可能会对澳元产生一定的拖累。

欧洲时段,投资者首先需要留意英国1月季调后零售销售月率和美国截至2月15日初请失业金人数变动。

事件方面,投资者需要留意欧洲央行会议纪要的内容。1月23日欧洲央行维持各项政策参数不变,并宣布启动2003年首次战略性评估。欧洲央行行长拉加德在新闻发布会,指出经济下行风险没那么显著,但通胀水平仍过低,有必要长期维持宽松。

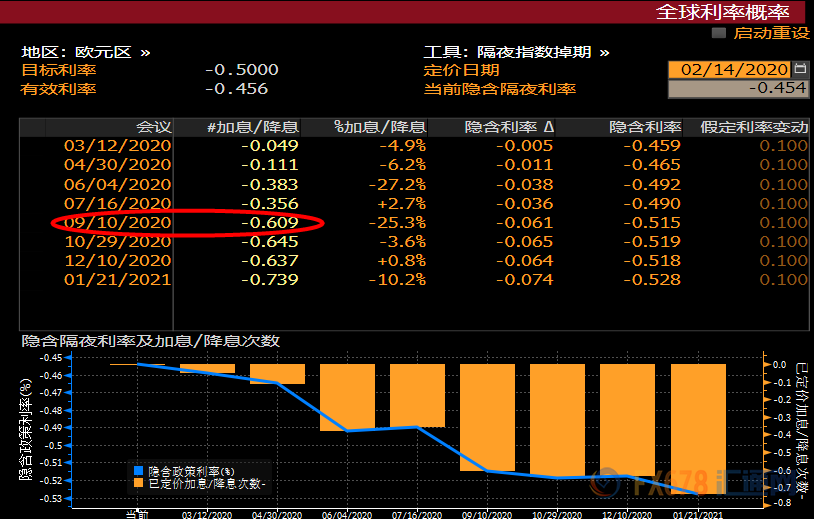

据观察,由于经济数据表现欠佳,市场对欧洲央行进一步降息的预期有所升温,这对欧元也产生了明显的拖累;利率期货显示欧洲央行6月份之前降息一次的概率已经接近60%;投资者可以从会议纪要中寻找更多的线索。

(欧洲央行利率期货一览)

瑞士信贷(Credit Suisse)的分析师指出,英国稳定利率将与欧元区形成鲜明对比。欧洲央行最早可能在4月或6月降息。利率政策上的分歧进而将推动欧元兑英镑进一步下行;

瑞信的交易策略全球主管表示:“欧洲央行降息的前景进一步助长了我们本已看跌欧元的观点。我们认为3个月内欧元兑美元和欧元兑瑞士法郎将分别跌至1.0650和1.05。疲软的欧元区通胀预期已经暗示了这种下行趋势。”。

不过,牛津经济研究院(Oxford Economics)欧元区首席经济学家奥利弗·拉考(Oliver Rakau)表示,越来越多的人猜测,欧洲央行将在3月份采取行动,但我们认为,欧洲央行进一步降息面临相当大的障碍。

周五(2月21日)关键词:欧美PMI数据、美联储官员讲话

周五经济数据也比较多,主要是欧美国家的制造业PMI数据,从2019年9月份以来德国和欧元区的制造业PMI从逾6年低位展开企稳反弹,但仍处于50整数关口下方,如果数据进一步改善,则有望给欧元反弹提供一些机会。

当然,对美国2月Markit制造业PMI初值,投资者也需要予以关注;2月4日出炉的数据显示,ISM制造业PMI在1月份反弹,从12月的47.8升至50.9,反映美国制造业结束了连续5个月的收缩,这提振了华尔街的情绪,标志着一个原本拖累美国经济的行业出现了好转。

如果美国2月Markit制造业PMI初值表现乐观,将强化美国制造业改善的判断,将有望给美元进一步冲高提供机会;当然,周五还将迎来至少4位美联储票委的讲话,也会影响到美元的走弱,投资者需要重点关注。

据观察,周五将发表讲话的美联储票委有达拉斯联储主席卡普兰、美联储理事布雷纳德美联储副主席克拉里达和克利夫兰联储主席梅斯特;从目前的趋势来看,近期美联储官员的讲话偏向传递乐观信号,偏向在中线给美元提供支撑。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。