MyFxTops邁投財經

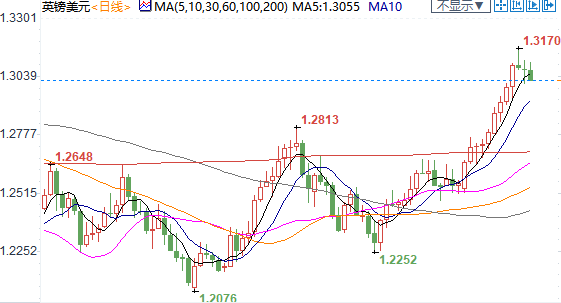

MyFxTops邁投財經周二(8月4日)欧洲时段,英镑兑美元回落逾百点,美国银行预计英国央行将于11月把利率下调至0%,英国央行将在11月增加1000亿英镑的资产购买。大华银行分析师称,英镑兑美元短线进一步看空,支撑位在1.2970;因美元筑底行情仍在延续,近日美国疫情稍有缓和的消息阻息了美元指数继续下行,也令英镑兑美元出现短线头部形态。在美国ADP就业数据于周三公布之前,预计美元的超跌反弹趋势还会延续,并带动非美货币走低。

欧洲时段,美油下跌2%至40.2美元/桶,OPEC+补偿性减产执行乏力,可能打击供需平衡前景。全球多国疫情前景仍然充满不确定性,但疫苗与新疗法的相关进展消息又不断予以投资者信心,同时,在OPEC+本月增产的同时,主要经济体制造业活动的加速也预示着能源消费仍会同步增加,这令油价横盘震荡趋势或仍延续上相当一段时间。市场的目光因此先行投向了美国库存数据,由此透露出的供需平衡新格局,将在一定程度上指引行情的下一步走向。

★近期热点提要★

1、【中美利差飙至历史新高,全球大类资产配置思路渐明】

8月4日,中美利差攀升至超240基点的历史高位,美债实际收益率(扣除通胀)跌至-1.02%,再创历史新低。同时,美元指数跌至93.4附近,创2年新低。多位国际机构人士表示,在此情形下,全球资金的主要配置思路渐明——国际机构逐步转向新兴市场寻求收益,对人民币债券的增配幅度在全市场排名第一;今年收益称冠全球的A股更吸引外资持续增配;黄金2018年11月以来大涨超50%,近期白银开始追赶,这一趋势仍在持续。(一财)

2、【欧盟可能软化对国家救助的要求,挽救英退谈判】

①消息人士透露,欧盟愿意做出让步,软化对英国在未来遵守欧盟有关国家援助规定的要求,以挽救陷入困境的脱欧谈判。

②他们表示,欧盟可能会寻求一种折衷方案,针对英国未来向其企业提供任何政府援助设立一种争端解决机制,而不是迫使英国从一开始就遵循欧盟自己的规则。

③在英国与欧盟就退欧后新贸易协议的谈判中,确保公平竞争的条款构成了最大障碍。

④欧盟27个成员国长期以来一直要求,如果英国在退欧过渡期结束后,想继续在这个拥有4.5亿人口、利润丰厚的欧盟单一市场自由销售商品,必须提供所谓的“公平竞争环境”保证。如果没有协议,英国与欧盟之间的贸易和金融联系将在一夜之间崩溃,可能会对市场、企业和普通人造成严重影响。

⑤但英国首相约翰逊领导的政府拒绝受欧盟国家援助规则、环境标准或劳动法的约束,称退欧的本质就是让英国自行决定自己的法规。

⑥熟悉退欧谈判的欧盟外交人士称,“妥协的空间在让英国自己做决定的事项上,因为重新获得主权是脱欧中非常重要的事情。将保留决定对英国企业进入单一市场的任何影响的权利。”

⑦另一位外交消息人士表示,这样的争端解决机制可能有助于达成协议。

3、【欧洲央行首席经济学家连恩:虽然经济活动有所反弹,但经济疲软程度仍然非常高,前景也极不明朗】

欧洲央行首席经济学家连恩:欧洲央行致力于提供支持经济复苏所需的货币刺激措施,通胀前景在决定适当的货币政策立场方面起着核心作用,紧急抗疫购债计划(PEPP)总体范围是欧洲央行总体货币立场的核心决定因素,从第二季度GDP数据中得出经济强有力反弹的结论是不明智的,疫情死灰复燃正在削弱开支和投资,完全恢复需要大量时间。

4、【俄罗斯7月原油产量同比下降16%】

① 尽管7月OPEC+产量增加97万桶/日,且俄罗斯产量略有增加,但是总体而言该国在减产合规上仍表现良好;

② 俄罗斯政府数据显示,7月俄罗斯石油公司的抽油量比去年同期减少了16%;

③ 根据每公吨石油7.33桶的转换率,俄罗斯7月份的平均日产量为3963万吨,等于935万桶/日,略高于6月的平均水平932万桶。俄罗斯石油部标表示,这一生产率符合俄罗斯对OPEC+减产协议的承诺。

5、【OPEC+补偿性减产执行乏力,可能打击供需平衡前景】

① 尽管沙特和俄罗斯积极履行减产缓解了市场对供应过剩的忧虑,但是眼下市场关注的是伊拉克等未达标产油国的减产情况;

② OPEC+文件显示,8-9月OPEC将减产770万桶/日,伊拉克及其他产油国补偿性减产84.2万桶/日。这将抵消OPEC+缩减减产规模的部分影响;

③ 但是调查显示,伊拉克和尼日利亚在合规方面近几个月都很落后,在提高执行率也没有取得多大进展。调查发现,伊拉克和尼日利亚在7月没有进一步减产,而伊拉克则增加了出口;

④ 同时OPEC放松减产的时机与世界许多地区重疫情二次蔓延相吻合,包括世界最大的石油消费国美国,这可能会阻碍石油需求的复苏;

⑤ 荷兰国际集团(ING)策略师帕特森(Warren Patterson)和姚文宇(Wenyu Yao)表示,投机者似乎对需求复苏越来越紧张,今年下半年需求复苏的过程比市场预期的要缓慢得多。他们说,需求出现停滞之际,市场已经开始看到供应回升。

6、【欧元区6月PPI月率录得0.7%,为2月以来首次出现正增长】

周二公布的数据显示,欧元区6月PPI月率略高于预期,并结束了2月疫情首次爆发以来的跌势。数据主要是由3.1%的能源价格上涨驱动的,否则当月PPI数据将会与上月持平。

★欧洲时段外汇行情回顾★

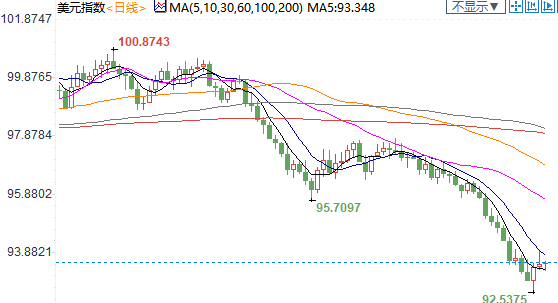

欧洲时段,美元指数探底回升至93.7附近,短期来看,一方面欧强美弱的格局将继续推动美元被动贬值,另一方面大选前美国大选前的不确定性,泛政治化冲突、金融点式制裁、甚至局部军事微摩擦,可能会激发市场的避险,抬升美元,历史上大选年也存在美元走强的大选效应。

欧洲时段,欧元兑美元冲高回落80余点至1.1720附近,美元回升,但三菱东京日联银行认为长期内欧元有上涨潜力,虽然7500亿欧元复苏基金的组成由最初的5000亿欧元拨款调整为3900亿欧元,但细节依然有利于未来前景,至关重要的是,这种积极的情绪也反映出欧洲对新冠病毒疫情进行了良好的管理,控制新冠病毒的蔓延对欧元继续上涨非常重要,但也存在一些风险,特别是西班牙。从7月的走势可以明显看出,欧元的上行潜力增强,意味着短期内欧元可能出现一些调整,但欧元兑美元的长期趋势为上涨。

欧洲时段,英镑兑美元回落120点至1.2981,美国银行预计英国央行将于11月把利率下调至0%,英国央行将在11月增加1000亿英镑的资产购买。大华银行分析师称,英镑兑美元短线进一步看空,支撑位在1.2970;因美元筑底行情仍在延续,近日美国疫情稍有缓和的消息阻息了美元指数继续下行,也令英镑兑美元出现短线头部形态。在美国ADP就业数据于周三公布之前,预计美元的超跌反弹趋势还会延续,并带动非美货币走低。

欧洲时段,美元兑日元三连阳,持于106上方,三菱东京日联银行认为,长期美元兑日元将跌破100整数关口,汇价和股市的负相关性导致美元兑其他G10货币急剧贬值,而不是兑日元,但最终有可能出现追赶,意味着美元兑日元将继续承受下行压力,反映出更广泛的情况;长期来看日元会逐步升值,对新冠病毒的积极的政策应对帮助抑制了日元的涨势,但整体的全球背景与日元走强一致,未来美元兑日元可能最终会跌破100水平。

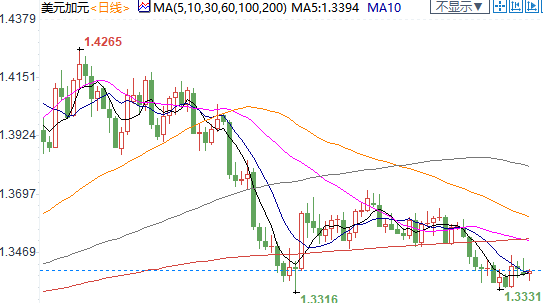

欧洲时段,美元兑加元走高至1.3415,油价低迷,同时美元有所反弹,三菱东京日联银行认为,未来几个季度美元兑加元将走低,明年二季度将跌至1.3000,由于加拿大邻近美国,美国宏观背景将始终在加元表现中发挥作用,由于美国新冠疫情升级打压美元,人们对美国经济前景的担忧升温,而加拿大新冠疫情也开始恶化;与美联储资产负债表出现收缩不同,加拿大央行资产负债表自6月底的5280亿加元扩大至5400亿加元,预计加元表现仍将不佳。

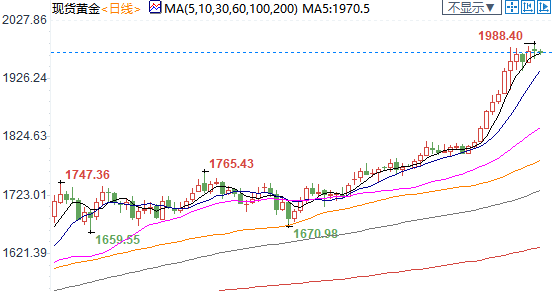

欧洲时段,现货黄金交投于1975美元/盎司附近,盘中最低至1967,美元指数探底回升,但整体依旧弱势,瑞银集团表示,由于预期美国实际利率将下跌,美元走软以及股市持续波动,金价可能会从目前的创纪录水平续涨。基本情境是,2020年下半年约在2,000美元/盎司,但短期内价格可能会超涨,在风险状况下可能升至2,300美元/盎司。

欧洲时段,美油下跌2%至40.2美元/桶,OPEC+补偿性减产执行乏力,可能打击供需平衡前景。全球多国疫情前景仍然充满不确定性,但疫苗与新疗法的相关进展消息又不断予以投资者信心,同时,在OPEC+本月增产的同时,主要经济体制造业活动的加速也预示着能源消费仍会同步增加,这令油价横盘震荡趋势或仍延续上相当一段时间。市场的目光因此先行投向了美国库存数据,由此透露出的供需平衡新格局,将在一定程度上指引行情的下一步走向。

机构观点

【本周将迎来美国7月非农数据,在经历了此前5月和6月的大幅改善后,这一次或许并不会很好看】

① 受到疫情影响,3月和4月美国非农数据都显示就业大幅下降,但在5月和6月都意外逆势回升。然而受到疫情反弹的影响,美国多地的复工遭到打击,一些地区又一次封闭,因此本周的数据或许会非常糟糕;

② 高盛(Goldman Sachs)经济学家Ronnie Walker表示,从高频数据来看,受到疫情影响,美国就业市场复苏遇阻。美国那些疫情最严重的地区就业复苏受到的打击尤其大;

③ 由于美国疫情的快速发展,经济学家们更倾向于用那些更高频的经济数据来观察,比如信用卡支出、交通流量、求职数据等。高盛指出,从这些数据来看,美国就业市场可能减少上百万的岗位,失业率涨至11.5%;

④ 另外,美国统计局的家庭脉搏调查(Household Pulse Survey)也变得越来越受欢迎。从该数据来看,美国7月就业市场比6月有大幅恶化;

⑤ 德意志银行(Deutsche Bank)经济学家Brett Ryan也表示,从各项数据综合来看,7月美国就业岗位可能减少40万左右。

【对于黄金市场这次的涨势何时结束,需要关注两个信号:银价和通胀】

① Horizons ETF投资组合经理Nick Piquard表示,在黄金牛市即将结束的时候,银价会创下新高。由于白银在工业制造方面有大量需求,因此当银价上涨的时候,往往表明了经济向好。今年以来黄金市场率创新高,但白银价格距离其历史高位仍有差距;

② 还有一个信号也能判断黄金牛市是否接近结束,即美联储2%的通胀目标。美联储表示只有达到2%的通胀目标后才会加息,这需要一年甚至更长的时间;

③ 此外,金价的大涨事实上就是美元储备货币地位在下降的信号。金价的上涨告诉了人们,美元作为储备货币的金融系统要出现变化了;

④ 全球高企的债务水平以及大规模印钞都影响了美元作为储备货币的地位。美元系统一直持续到现在,但现在到了一个债务过多又有新危机的转折点,人们会想要对美元作为储备货币的系统做出改变。美国会印更多钞来来应对危机,正是这推动了金价的上涨;

⑤ 市场认为在美联储继续宽松而美国政府为市场大规模注水的情况下,金价将不可避免地上涨。疫情是不会很快过去的,它维持时间越长,就会带来越多债务。目前整个市场都在关注着美国议会下一轮失业救助最终会有多少

【投资者正在改变黄金的交易方式,黄金期货净多头持仓和ETF持仓两极分化】

① 据德国商业银行(Commerzbank)说,黄金市场的交易行为正在发生变化,投资者更喜欢实物而不是纸黄金,同时更多地投资于ETF,而不是期货;

② 德国商业银行表示,交易模式的一个变化是,投资者对黄金ETF的偏好高于期货合约。该投行分析师弗里奇表示:“投资者的偏好显然已经发生了转变:他们不再投资于期货合约,而是选择将资金投入黄金ETF。”

③ 这位分析师援引数据称,7月份黄金ETF的持仓量为155吨,是7月份全球黄金产量的一半。黄金ETF通常被视作是长期投资押注,而黄金期货持仓则更多是短期押注;

④ 最新报告显示,和黄金ETF持仓形成鲜明对比的是,7月投机投资者持有的黄金净多头头寸暴跌了16.5%,只有11.7万份合约。换句话说,它们几乎已经跌回了6月初的低点。考虑到黄金价格在报告周结束时已达到每盎司1980美元的历史新高,这就更加引人注目了

⑤ 分析人士认为,一旦市场对于黄金的投机兴趣再度回升,黄金ETF和黄金期货净多仓同时增加,预计将推动黄金突破关键阻力位2000美元。

【Contrarian Macro Advisors:美国正处于大萧条之中,美股未来或下跌80%,黄金或上探2300】

① Contrarian Macro Advisors的首席宏观策略师David Hunter认为,美国经济正处于一场由两个阶段组成的大规模“萧条”之中,目前美国经济正处于由最初的熊市和短暂的复苏组成的第一阶段;

② Hunter预计,泡沫破灭的第二阶段将发生在2020年底或2021年初,衰退将比第一阶段更为严重;

③ 刺激措施未能支持许多需要帮助的经济领域。Hunter预测,在第二阶段会看到更多的破产;

④ 他表示:“我们的债务超出了我们的能力范围,这种杠杆会加剧当前所面临的任何低迷的局面。”

⑤ Hunter预计股票市场将会有一次融涨,并在崩盘前创造新的记录:“你将会看到标普500指数可能会在今年晚些时候甚至今年秋季就会到达4200点至4500点。但是融涨意味着该指数的走势会变成抛物线,它将比3月份走出低谷时更加陡峭。”

⑥ Hunter还表示,当投资者的热情最终消失时,将会看到股票市场损失高达80%的价值;

⑦ Hunter对黄金的未来更为乐观,他预计黄金价格今年将升至每盎司2300美元。同时预测由于前所未有的刺激措施和通胀压力,黄金价格在未来10年将会到达10000美元甚至更高。

【三菱东京日联银行:三季度布油恐跌至36美元】

三菱东京日联银行认为今年夏季油价风险偏下行,到第三季度末和第四季度,布伦特原油将分别触及36美元/桶和46美元/桶;美国新冠病毒疫情反弹引发的宏观脆弱性,全球喷气燃料增长滞后,原油进口大国进口预期放缓,疫情依然受控的国家的正常活动面临的阻力均压制油价,预计三季度油价将陷入宽幅区间波动,风险偏下行,更温和的需求增长和大量积压库存的清理,将导致2020年剩余时间油价上行受阻。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。