MyFxTops邁投財經

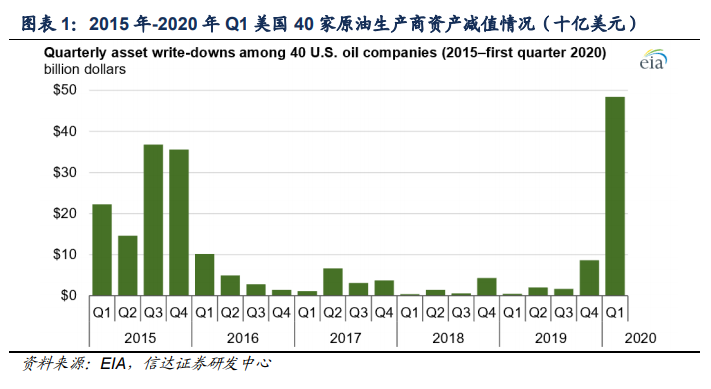

MyFxTops邁投財經3月-4月期间,油价暴跌导致原油生产商的营收和已探明储量的估值大幅下滑。根据EIA对40家原油生产商财务报表的分析,一季度这些生产商的原油和其他液体燃料产量为610万桶/日,约占美国液体燃料总产量的30%,生产商合计有480亿美元的资产减值损失,是自2015年以来的最大单季调整。

由于二季度国际油价仍处于较低水平,已探明储量的净现值将继续处于低位。在8月二季度财务业绩发布前,仍有部分原油生产商宣布将减产或关闭部分油井。在研究的40家公司中,怀丁石油和 Extraction Oil&Gas 公司宣布破产。

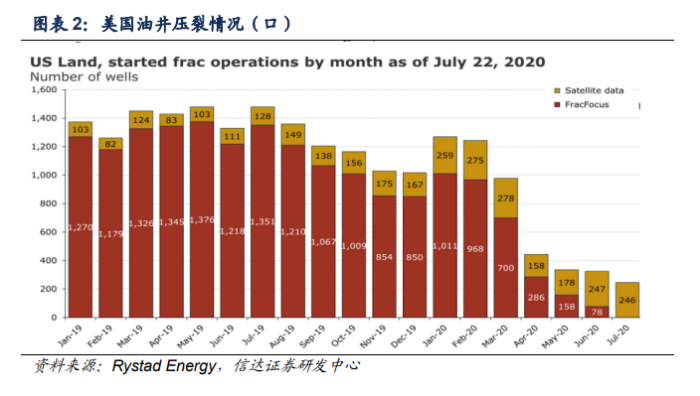

在疫情大流行的影响下,美国新增压裂作业大幅下降。根据Rystad Energy的数据,2020年6月美国油井压裂作业数量降至最低325口井,7月有246口新增压裂作业,考虑数据统计周期的时滞,Rystad Energy 预计7月全月油井压裂数量将超过400口。

其中,二叠纪地区的压裂活动恢复明显,截止7月22日,二叠纪地区有125口井有压裂作业,较5月和6月分别增长15%和23%。

钻机方面,根据贝克休斯的数据,美国活跃钻机数量较上周减少2座至251座。尽管部分生产商继续小幅减少活跃钻机数量,但随着油价中枢回归到部分低价生产商的成本线上,美国原油生产活动短期将保持总体平稳运行的态势。

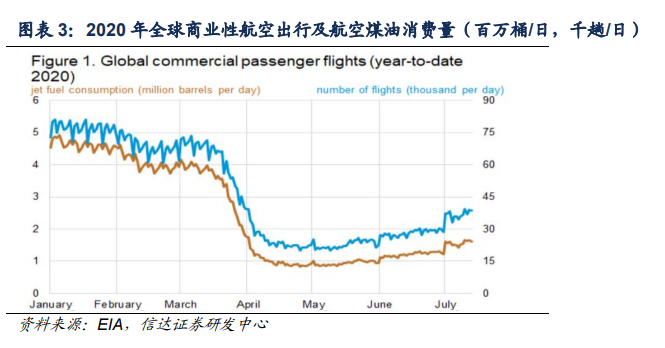

需求市场来看,防疫措施导致成品油需求大幅减少,其中航空煤油受冲击程度最大,回升最慢。截至 2020 年 7 月 29 日,为遏制新冠疫情传播,经合组织(OECD)的37个成员国中,有32个国家限制国际航班数量。

尽管疫情缓解使得燃料油的需求有所回升,但由于航空旅行乘客密度较高、非商务旅客及长途旅行占比高的特点,导致航空煤油需求下滑较汽柴油幅度大,需求恢复相对于汽柴油更慢。

根据EIA的数据,航空煤油需求从4月最低点小幅回升,2020年6月航空煤油的消费量仅为2019年同期的41%,而汽油和柴油已经回升至去年同期的86%和88%。

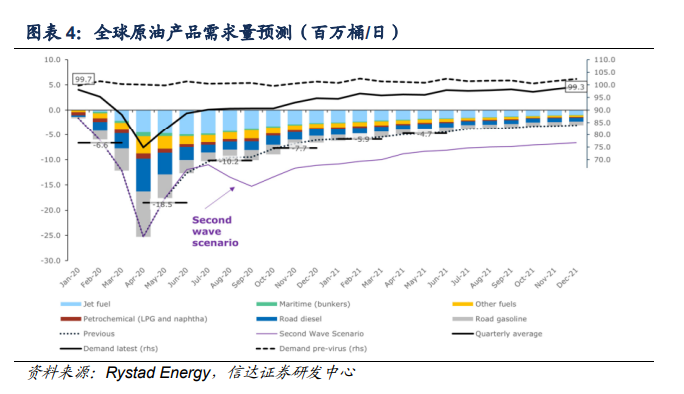

Rystad Energy认为,欧洲和其他地区重新开放带来的原油需求回升将被美洲和亚洲人口稠密和高油耗国家(如美国、巴西和印度等)二次疫情的需求下滑所抵消,全球原油需求复苏将显著放缓。

根据 Rystad Energy 最新的预测数据,2020年7月至10月全球原油需求将保持相对平稳,从7月的9020万桶/日上升至10月约为9060万桶/日,11月开始需求将缓慢回升。到2020年12月,全球原油需求可能会增长到9470万桶/日,仍远低于2019年同期,预计2020年全年原油需求为8970万桶/日。

由于经济驱动因素还未完全恢复和部分燃料需求仍然低迷,航空活动在2022年之前可能都无法完全恢复,预计到2022年末,全球原油需求有望回升至疫情前水平。

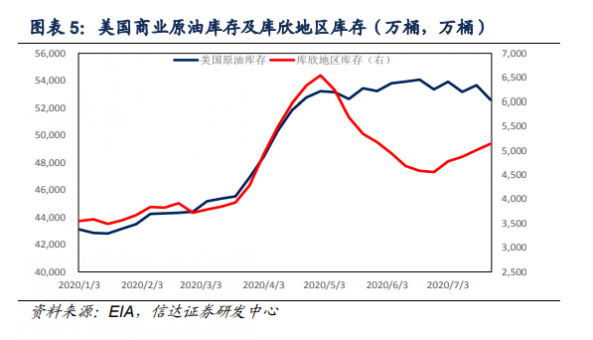

根据EIA周度数据,本周美国原油库存大幅减少1061.1万桶,是疫情爆发以来最大的库存降幅。本周美国原油产量未出现变动,保持1110万桶/日,进口量减少79.5万桶/日,而出口量增加21.8万桶/日,库存减少短期将利多原油市场,但库欣地区库存量本周仍维持上升趋势。

7月30日,美国公布二季度经济数据,年化GDP暴跌32.9%,创造美国有史以来最大幅度的下滑。美国经济复苏步伐缓慢和二次疫情对需求端的影响仍是国际原油市场的主要限制因素,短期需求回升仍然缓慢。供给端来看,虽然8月OPEC+减产力度降低,但全球绝对产量仍然处于低位,是支撑油价持稳回升的源动力,后续仍重点关注全球原油需求恢复情况。

风险因素:地缘政治与厄尔尼诺等因素对油价有较大干扰。

来源:信达证券

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。