MyFxTops邁投財經

MyFxTops邁投財經周五(1月28日)亚市盘初,美油现报87.28美元/桶;油价周四下跌,自七年高位回落;因股市动荡、美元走强给大宗商品带来压力;本周俄罗斯和西方之间的紧张局势推动油价上涨,但交易员仍在在全球供应紧张的担忧和美联储将很快收紧货币政策的预期之间进行权衡。

日内重点关注美国12月PCE物价指数年率、美国12月个人支出月率、周六2:00公布美国截至1月28日当周全美钻井总数、4:30美国商品期货交易委员会(CFTC)公布周度持仓报告。

影响油价利多因素

【地缘局势不确定性担忧提振油价】

全球第二大产油国俄罗斯和西方国家在乌克兰问题上一直争执不下,加剧了对欧洲能源供应可能中断的担忧,尽管担忧的焦点是天然气供应,而非原油。

俄罗斯表示,很明显,美国不愿解决莫斯科在乌克兰问题上的主要安全关切,但俄仍对磋商持开放态度。负责政治事务的美国副国务卿纽兰(Victoria Nuland)表示,美国希望俄罗斯研究一下华盛顿的提议,并回到谈判桌前。

Price Futures Group高级分析师Phil Flynn称,“俄罗斯-乌克兰局势的消息令市场非常不稳定,接下来会发生什么还不确定。”

荷兰合作银行大宗商品策略师Ryan Fitzmaurice表示,“周四午后的油价疲软主要是因为美元走强,石油市场再也无法忽视,”但事实上,石油基本面是紧张的,因此,即使俄乌冲突小幅升级,也可能导致欧洲的石油供应受到冲击。

交易员正在跟踪乌克兰事件,担心屯兵十余万的俄罗斯可能发动入侵。莫斯科否认其计划入侵,但花旗集团表示,原油波动率上升表明市场正在体现更高的政治风险溢价,至少达到每桶5美元。

【花旗小幅提高油价预测】

根据一份报告,花旗将第一季度布伦特原油价格预测上调4美元至79美元/桶,以反映近期的供应紧张局面,但维持油价将从当前水平下跌的观点。

对第二季度和第三季度的油价预测分别上调2美元,至75美元和69美元,第四季度价格预测上调1美元至63美元,从第二季度开始,市场可能出现至少七个季度的库存增加,?近月布伦特原油期货目前接近91美元/桶

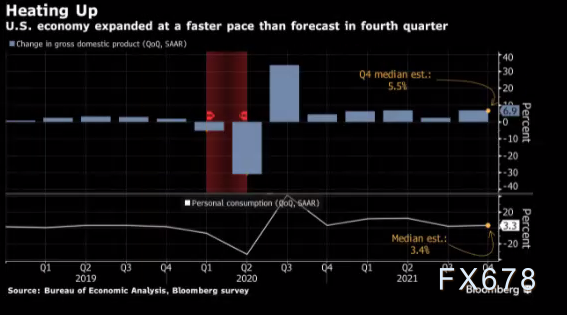

【美国2021年第四季度经济增长加快】

美国2021年第四季度经济增长速度超过预期,受到了库存重建的拉动,并且全年经济增长是1980年代以来最强劲的一年。

美国商务部周四公布的初步估计数据显示,第四季度国内生产总值折合年率增长6.9%,第三季度增长2.3%。这是一年多来最强劲的季度增长。

美联储官员密切关注的通胀指标–不包括食品和能源的个人消费支出价格指数第四季度折合年率增长4.9%。

第四季度库存为GDP增速贡献了4.9个百分点,预计今年仍将是经济增长的助力。面对持续的供应短缺,企业一直依靠库存来满足2021年全年强劲的商品需求。企业现在正在开始补充库存,这将有助于提高生产。

这在一定程度上是有可能的,因为个人消费虽然仍然稳固,但已经从2021年上半年的炽热步伐中降温。在经济中占最大比重的消费者支出上季度增长3.3%,符合预期,高于之前一个季度2%的增幅。

然而,其他经济数据表明,强势集中在第四季度初,因为美国人提前假日购物以应对航运延迟,另外新冠病例激增抑制了年底的服务需求。

【美国上周首次申领失业救济人数四周来首次下降】

美国上周首次申请失业救济人数出现四周来首次下降,扭转了近期因奥密克戎变异毒株蔓延而引发的申请失业金人数激增的局面。

美国劳工部周四公布的数据显示,在截至1月22日的一周,首次申领失业救济人数总计26万人,比前一周减少3万人。彭博调查经济学家得出的预期中值为26.5万人。

此前几周,由于全美新冠病例增加,导致首次申领失业金人数激增。在过去一年,首次申领失业救济人数大致呈现下降局面,因为在劳动力短缺的情况下,企业迫切希望保留和吸引人才。

截至1月15日当周的持续申领失业救济人数增至168万。在未经调整的基础上,上周首次申领失业救济人数降至267,573人。除两个州外,所有其他州的未经调整首次申领失业救济人数均出现下降,宾夕法尼亚州、纽约州和新泽西州的降幅最大。

影响油价利空因素

【美股上演过山车 强势上涨后尽数回吐涨幅】

美国股市周四强势上涨之后又尽数回吐涨幅,美元上涨,黄金大跌,投资者继续对资产重新定价以体现美联储的鹰派转变。

在周四这个令人眼花缭乱的交易日,标普500指数抹去了近2%的涨幅,而科技股为主的纳斯达克100指数跌至6月份以来的最低点;特斯拉股价重挫12%,之前这家电动汽车制造商因供应链面临挑战而推迟推出新车型。

英特尔盈利预测令人失望,拖累其他芯片制造商的股价走低;苹果公司在业绩公布前连续第八天下跌,美元与2年期美国国债收益率联袂走高;美国天然气期货飙升,可能是看跌押注遭到轧空。

由于交易员对利率前景进行重新定价,今年以来的股市价值已经蒸发超过5万亿美元。市场之前一直预计2022年加息四次,但在美联储主席杰罗姆·鲍威尔暗示经济和劳动力市场在必要情况下能够应付更快加息步伐之后,加息预期开始逐步转向五次

摩根士丹利跨资产策略师Andrew Sheets认为,美股难以适应政策收紧的时代,将从赢家变为输家;Oanda高级市场分析师Edward Moya写道,“市场的波动性不会很快消失,因为那些逢低买入的人有了新信条:逢高卖出,”今天的股市上涨没有持续,因为美国公司提醒我们,供应链问题持续存在,盈利预测也没有提供任何乐观的理由。许多交易员还在体会美联储昨天到底做了什么。”

【美国耐用品订单三个月来首次下降】

美国工厂的耐用品订单在2021年12月份出现三个月来的首次下降,表明资本投资在第四季度末出现暂停。美国商务部周四发布的数据显示,12月份总体耐用品订单较11月份下降0.9%,反映出商用飞机和通信设备订单的减少。与此同时,11月耐用品订单上修为增长3.2%。不含飞机和国防设备的核心资本品订单环比持平,11月份数据修正为增长0.3%。

数据表明,由于供应链限制和劳动力短缺,有限的材料和零部件供应限制了第四季度末的商业投资增长。在美联储收紧货币政策的情况下,较高的借贷成本可能在较长期内进一步限制资本支出计划。周四的另一份报告显示,第四季度商业设备支出折年率增长0.8%,之前下降2.3%。随着库存投资增加,第四季度GDP初报值高于第三季度增速。

【全球累计新冠确诊病例达3.6057亿例】

世界卫生组织27日公布的最新数据显示,全球累计新冠确诊病例达360578392例。

世卫组织网站最新数据显示,截至欧洲中部时间27日16时37分(北京时间23时37分),全球确诊病例较前一日增加3395352例,达到360578392例;死亡病例增加10176例,达到5620865例。

总体来看,股市动荡拖累油价,持续的地缘局势使得投资者对不确定性存担忧,地缘局势主导下油价短线依然看多;依然临近周末,地缘局势的进展依然需要重点关注,而临近春节假期,疫情相关消息也需留意。

北京时间8:09,美原油现报87.28美元/桶。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。