MyFxTops邁投財經

MyFxTops邁投財經

- 收益率上升,美元依旧承压

- ISM的采购经理人指数和非农就业数据将在本周公布

- 收益率上升和担忧经济衰退情绪,不利华尔街

- 油价在2022年结束获利

投资人推动收益率走高,但美元无法受益

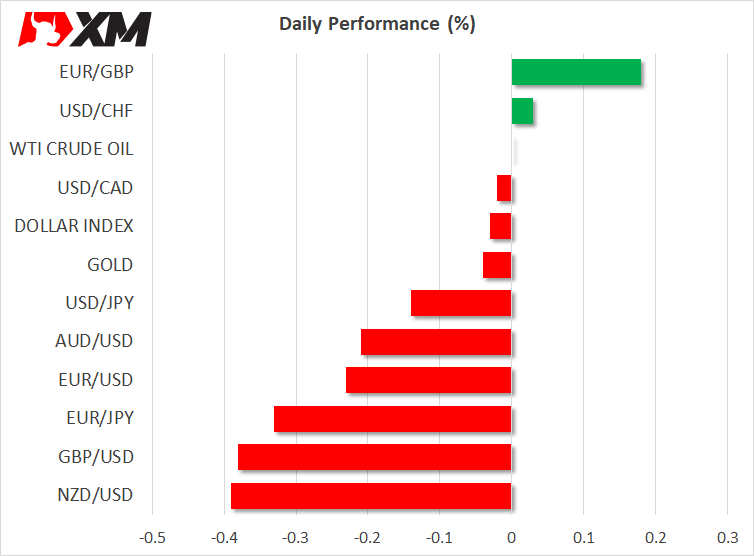

尽管美国国债收益率持续上升,但在2022年最后一个交易日,美元兑主流货币收盘时仍然亏损,在今日才小幅反弹。

10年期收益率自12月中旬以来维持复苏模式,最终以几十年来的最大年度涨幅在今年收盘。然而,即使美元以大约8%涨幅在今年收盘,是自2015年以来的最大涨幅,但却并未随着收益率上行。

在2022年最后一个季度,美元面临抛售压力,因为即使美联储官员坚称,会维持更长时间的更高终端利率水平,但随着美国通膨放缓的迹象,令人猜测美联储即将转变政策方向。

近期市场参与者一直在提高猜测的终端利率水平,周五已升至5%左右,但他们仍预计今年年底前将降息超过50个基点。这很可能是因为,紧张的劳动力市场意味着美联储需要在短时间内进行更大幅度的升息,但随着其它数据显示经济出现恶化迹象,官员们可能需要在今年稍晚时即开始缩减借贷成本,以避免更严重的经济衰退。

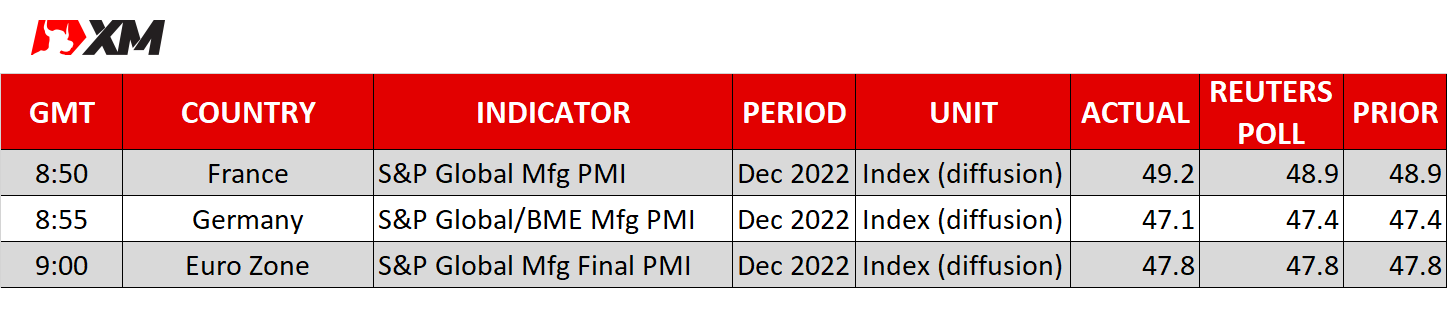

目前预计将在本周公布的ISM制造业和非制造业采购经理人指数均会下降,其中前者会跌破50荣枯线下方,即支持了经济衰退和降息的押注率。此外,本周五公布的就业数据,若出现劳动力市场疲软迹象,也将动摇投资人调低对利率触顶水平的预测。

此类事态发展令美元承压,兑欧元更是逼近关键的1.0800区域,即是过去数年兼具支撑阻力线的区域,也是欧元兑美元空头的最后支撑。若跌破此处,将会加剧趋势逆转的可能性。

收益率走高和经济衰退忧虑情绪,令华尔街承压

持续上升的收益率增加股市压力,其中以科技股为主的纳斯达克指数在上周逼近11月份低点。今日华尔街因为新年假期缘故休市,但市场对今年上半年利率上升的预期,加上人们更为担忧经济衰退风险,似乎在短期内不利股票走势。

诚然,中国即将重新开放经济的消息,在最初鼓舞了投资人,但随着各县市新冠肺炎感染率飙升,这种利好情绪迅速消散。现在投资人更担心,不仅中国官方可能会改变放宽政策的立场,同时还要评估新变株散播到世界各地的风险。

即使世界第二大经济体能迅速复苏,而恢复的能源需求量也可能给油价提供支撑,但同时也有可能造成全球通膨反弹,进而令人更加担心各国央行继续缩紧货币政策的可能性。

因此,即使美元疲软,但股市趋势也偏向下行,两者之间的逆相关性似乎已破裂。当然,由于人们担忧经济衰退风险,美元仍能吸引部分避险资金,但只要市场依旧坚定相信美联储将会降息,那么投资人可能更愿意选择日元和黄金等避险资产。

油价年底上涨,但前景不明朗

尽管市场普遍担忧中国需求疲软和全球经济萎缩,造成油价在2022年下半年进入下跌趋势,但最终仍在2022年收盘上涨。

中国有望放宽限制的可能性,加上俄罗斯禁止向遵守七国集团(G7)油价上限的国家供应石油,该大宗商品在12月份复苏。

不过,中国新冠肺炎感染人数激增可能造成经济情况复杂化,并且需求量或许不能那么快恢复正常水平,加上全球经济恶化可能减少燃料消耗量,因此目前考虑油价恢复上升趋势仍为时过早。

从技术角度来看,也确实难以恢复上升趋势。即使近期出现反弹,WTI原油仍低于从6月14日高点展开的下降趋势线,同时,日线图内也尚未创下更高高点。因此,目前最多是维持中立前景。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。