MyFxTops邁投財經

MyFxTops邁投財經周二(12月3日)亚洲时段,美元指数交投于98关口下方,美国贸易代表办公室表示拟议对法国约24亿美元商品征税,部分税率达100%。美国贸易代表办公室还警告说,正在研究是否对奥地利,意大利和土耳其的数字服务税进行调查。这令欧元有所承压。澳元创近三周新高,澳洲联储12月利率决议维持利率不变,认为降息支撑了就业和收入增速,考虑到货币政策的滞后性,此次决定按兵不动,但对于经济前景,澳洲联储认为澳洲经济似乎已经达到温和的转折点。金价日内波动不足4美元,市场还在等待美中能否达成第一阶段贸易协议的清晰信号。美油仍交投于56美元附近,受到OPEC+深化减产预期的支撑,但也难以进一步走高,贸易局势再度悲观。

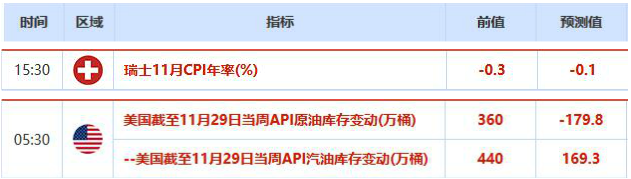

今日经济数据有限,关注凌晨的API库存数据,在本周OPEC会议之际,油价波动可能进一步放大。

亚洲时段行情回顾

亚盘时段,欧元兑美元下跌,汇价现报1.1072,跌幅0.06%。美国贸易代表办公室表示拟议对法国约24亿美元商品征税,部分税率达100%。美国贸易代表办公室还警告说,正在研究是否对奥地利,意大利和土耳其的数字服务税进行调查。这令欧元有所承压。此前公布的数据显示,美国11月制造业活动连续第四个月萎缩,且建筑支出意外下滑,令市场担心美国可能陷入衰退,欧元兑美元一度大涨。

亚盘时段,商品货币再度走高,澳元兑美元现报0.6845,涨幅0.38%;澳元创近三周新高,澳洲联储12月利率决议维持利率不变,认为降息支撑了就业和收入增速,考虑到货币政策的滞后性,此次决定按兵不动,但对于经济前景,澳洲联储认为澳洲经济似乎已经达到温和的转折点。据亚洲市场外汇交易员称,在澳洲联储政策声明表示某些全球风险已有所减弱后,澳大利亚出口商竞相买入澳元。

亚盘时段,现货黄金下跌,金价现报1460.8美元/盎司,日内跌幅0.11%。金价日内波动不足4美元,市场还在等待美中能否达成第一阶段贸易协议的清晰信号。此前贸易局势的迷局一度令金价高开,且美国疲弱的制造业数据重燃市场对经济增长放缓的担忧。

亚盘时段,国际油价小幅走高,美油现报56.17美元/桶,涨幅0.38%;布油现报61.06美元/桶,涨幅0.23%。美油仍交投于56美元附近,受到OPEC+深化减产预期的支撑,但也难以进一步走高,美国提议对24亿美元的法国商品加征关税,作为对法国数字税的回应,加上此前美国总统特朗普意外宣布计划对来自阿根廷和巴西的钢铁和铝重新加征关税,令投资者担忧贸易局势再度恶化的可能,而美国公布11月制造业活动萎缩。高盛指出,如果欧佩克、俄罗斯恢复到2018年三季度的产量水平,2020年将出现全球供应过剩,导致油价下跌7美元/桶;欧佩克会议结果的“不确定性”预示油价迎来震荡的一周,加大或延长减产对明年供应基本面影响甚微。

财经数据

亚洲时段消息回顾

澳洲联储12月决议要点提炼;

① 澳洲联储12月利率决议维持利率不变,认为降息支撑了就业和收入增速,考虑到货币政策的滞后性,此次决定按兵不动,但是强调必要时将放松政策以支持经济持续增长;

② 澳洲联储认为国内的主要不确定性来自于消费,家庭收入疲软导致支出承压;

③ 对于经济前景,澳洲联储认为澳洲经济似乎已经达到温和的转折点,基线情境是澳洲经济将逐步加速,2021年增速将达到3%左右;

④ 就业市场方面,澳洲联储认为预计2020和2021年失业率将小幅低于5%;

⑤ 通胀前景方面,澳洲联储预计通胀逐步上扬,2020年和2021年通胀将接近2%。

美国贸易代表办公室:拟议对法国约24亿美元商品征税,部分税率达100%;

① 美国贸易代表办公室2日在其官网上发布“美国贸易代表办公室根据‘第301条款’对法国数字服务税进行调查的结论”,称“法国数字服务税(DST)歧视美国公司,与现行国际税收政策的原则不一致,且对受到影响的美国公司来说是一个异常沉重的负担”;

② 调查结论称,贸易代表莱特希泽说,“美国贸易代表办公室今天的决定清楚地表明,美国将对歧视或以其他方式对美国公司造成不当负担的数字税收制度采取行动”;

③ 具体而言,美国贸易代表办公室表示,拟议对法国征收关税的产品清单包括63个关税“小标题”,贸易总额约为24亿美元。“今日俄罗斯”(RT)补充称,美国贸易代表办公室还表示,征收的新关税可能涉及手袋、起泡酒、奶酪、化妆品和其他家居用品;

④ 针对拟议关税,美国贸易代表办公室表示,将就此征求公众意见,其中包括对某些法国产品征收高达100%额外关税的意见。2020年1月7日,301调查委员会还将就此征税拟议举行公开听证会,在调查结论中,美国贸易代表办公室还警告说,正在研究是否对奥地利,意大利和土耳其的数字服务税进行调查。

日本首相安倍晋三:正处于制定经济刺激计划的最后阶段,希望在本周敲定刺激计划;

英国消费者11月加快支出,暂抛退欧忧愁;

① 周二发布的一项调查显示,英国消费者上月加速支出,暂时抛开对英国退欧的不安情绪;该数据扣除了黑色星期五(Black Friday)时点造成的影响。英国零售业联盟(BRC)称,11月整体零售销售与上年同期相比下滑4.4%;不过去年11月数据包括了黑五期间的销售表现,与今年不同;

② 经过这项差异调整,以及临近圣诞节的11月销售衡量期差异调整,这项零售销售数据结果看来表现更好。经过调整的销售同比增长0.9%,为1月来最大增长;除了4月曾因复活节假日时点给销售带来提振;

③ 自2016年退欧公投以来,受薪资上涨和温和通胀提振,英国消费者帮助经济实现增长,抵消了很多企业削减支出的影响。但最近有一些迹象显示,消费者变得更加谨慎,因为英国退欧和12月12日的大选仍存在不确定性。BRC执行长Helen Dickinson称,“和前几个月相比,11月增长似乎更为强劲,” 她表示,在无协议退欧风险从10月31日的截止期限推迟到1月末之后,消费者支出意愿增强。Dickinson说,“如果下一届政府希望2020年零售支出延续稳健表现,对他们来说关键是要尽快厘清英国与欧盟未来的关系”。

特朗普的最新金属关税行动演示了“申诉政策制定的标准教程”;

① 美国总统特朗普对巴西和阿根廷出口金属恢复加征关税的决定,表明“关税人面前没人安全。”这是Cowen分析师Chris Krueger的观点。特朗普演示了“申诉政策制定的标准教程”。恢复关税也彰显了世贸组织将在下周面临的问题–该组织上诉机构将自12月11日起停止运作,届时争端解决系统将陷入瘫痪;

② 针对巴西和阿根廷的行动,以及过去因移民问题威胁对墨西哥出口商品加征关税,因货币贬值对土耳其加征关税,都“进一步印证了与特朗普政府打交道面临的交易违约风险(以及丢面子的可能性)”, Krueger说“这些关税甚至都没打‘国家安全’的幌子。”此举“正是准备实施报复,并可能重塑汇率关系和外汇市场的游戏规则”;

③ 尽管“对巴西和阿根廷恢复关税的重要性相对较低,但投资者担心这可能成为先例(并对特朗普对全球外汇市场和央行政策关系简单粗暴的理解保持警惕)。”Crisafulli补充道:“如果特朗普即将针对被指让本币贬值的国家开展关税行动,那么还可能出现更多目标。”特朗普“心系2020年11月,知道有必要确保经济至少再保持11个月时间的健康状态”,这意味着任何贸易举措“应该都会保持较小的规模”。

太阳报:英国首相约翰逊将在北约峰会期间与特朗普举行会谈;

据《太阳报》报道,鲍里斯·约翰逊称,他与美国总统特朗普以及所有其他参加北约峰会的领导人关系很好。约翰逊称,“我们会同所有领导人举行非常融洽的会谈”,“当然,我将与特朗普总统进行会谈”,《太阳报》上周报道称,英国首相取消了峰会期间在唐宁街与特朗普的一对一会晤。

日本政府计划推出价值25万亿日元的一揽子刺激计划;

据NHK未引述消息来源报道,日本政府将与执政党作出最后安排,最早将在周四对面值约为25万亿日元的新刺激方案做出决定。该一揽子刺激计划涉及约13万亿日元的政府支出,其中3万亿日元将通过财政投资和贷款计划的方式,这些支出将包含在本财政年度的补充预算和下一财政年度预算中。

伊朗副总统:虽受美国制裁,伊朗仍在以“其他方法”出口石油;

① 伊朗英文媒体《德黑兰时报》12月2日的报道,伊朗第一副总统贾汉吉里当日发表了庆祝国家出口日的讲话。他表示,美国虽然对伊朗施加了“极限的经济和心理压力”,但仍然不能把伊朗的石油出口“降低至零”;

② 外媒援引伊朗电视台的报道称,贾汉吉里还说,在“连友好国家都因害怕美国的惩罚而不再购买我们的原油”之时,“我们仍在继续以其他方法出售我们的石油”。(环球网)

市场观点

富国银行:预计欧洲央行12月将按兵不动,可能明年3月降息;

① 富国银行外汇策略师Erik Nelson表示,由于经济数据好转,官员缺乏明确信号,加之需要时间让9月份的大规模宽松措施逐步传导至整个经济领域,预计欧洲央行将在明年3月,而不是今年12月降息。

② 富国银行下调了降息预测,因为欧洲央行行长和首席经济学家Philip Lane均未向市场发出“足够清晰的信号”,市场认为12月没有降息可能,如果央行保持利率稳定但暗示未来还有更多宽松措施,欧元兑美元下周仍有“潜在的温和下行空间”。

法国兴业银行:美国国债收益率或将因衰退风险而跌至1.2%;

法国兴业银行表示,到明年年底,基准10年期美国国债收益率或将随着美国经济步入衰退而降至1.2%的纪录低点。Subadra Rajappa等法兴策略师在一份报告中说,基准10年期美国国债或将随着美联储为刺激通胀在2020年上半年降息整整一个百分点而大幅攀升。“市场行情反映出的预期是美联储会维持利率不变,但是我们认为,伴随美国经济连续10年的扩张,美联储倾向于采取更加宽松的政策立场,”策略师们说。“我们预计2020年美国国债收益率会持续下行。”自9月份创出1.43%的三年低点以来,10年期美国国债收益率已经回升大约40个基点。在受到好于预期的中国制造业数据推动上涨高达8个基点后,该收益率周二持平于1.82%的水平。

澳大利亚联邦银行:澳洲联储料在明年2月和8月降息,现金利率或降至0.25%;

澳大利亚联邦银行驻悉尼的高级经济学家Belinda Allen表示,预计澳洲联储将在明年2月和8月放松政策,将政策利率降至0.25%,以促进就业并使通胀回到目标。把现金利率降至0.25%的任何举措,都将伴随着澳洲联储会更加详细地阐述该国非常规货币政策会是何模样,量化宽松在2020年末或2021年初仍是个风险,取决于“是否有任何实质性的财政应对措施”,本月晚些时候在中期预算审议中祭出财政刺激已基本被政府排除;2020年5月的预算案将成为关注重点。

标普的Roache:韩国央行明年或降息一到两次;

S&P Global Ratings亚太区首席经济学家Shaun Roache在首尔举行的媒体吹风会上说,韩国央行可能会在此周期内再次降低其主要利率一或两次,将使利率降至1%甚至更低。就时机而言,基于韩国央行与市场的沟通方式,该国央行似乎并不着急,韩国央行可能希望静观其变,看看财政政策对明年上半年经济增长的影响,如果仅增长2%左右且通货膨胀率仍然很低甚至为负,那么2020年第二季度或第三季度可能会有进一步放松的迹象。国内主要风险仍然是通货紧缩,这可能会影响工资和家庭偿债的能力,由于全球不确定性,投资可能仍然相当疲软,尽管今年的增长可能会触底,但复苏将非常缓慢。

高盛:预计布伦特原油价格在2020年将继续维持在60美元/桶左右,并持续存在现货溢价,预计当前欧佩克+的减产协议将延长至下次欧佩克大会(明年六月);

Pictet表示欧洲央行12月资产购买步伐将放缓;

Pictet & Cie global策略师Frederik Ducrozet预计,欧洲央行的资产购买计划将在12月份从11月的约240亿欧元放缓至140亿至160亿欧元之间。他说,欧洲央行上月购买了241亿欧元的资产,而平均目标为200亿欧元,购买料将在12月19日到12月31日期间暂停。

澳新银行:澳大利亚零售贸易的节假日影响正在减弱;

澳大利亚的圣诞购物季对零售业来说是一个重要时期,占全年非食品销售额的12%,但这种圣诞效应在过去更为强烈,尤其是在非食品零售领域。随着时间推移,这一效应出现了明显的下降趋势。网络零售的增长,尤其是圣诞购物季的大幅打折,可能是这种减弱效应背后的原因。在过去10至12年里,这种趋势尤为明显。较高的家庭债务水平和更高的非零售支出(住房、公用事业、教育和医疗)也可能挤压家庭在圣诞节的消费能力。这是支出的结构性变化,预计这种变化将持续下去。

三菱东京日联:英镑兑美元上涨空间恐有限;

三菱东京日联银行表示,11月英镑兑美元月线基本收平,后市上涨空间恐有限;英国大选民调表现稳定,保守党或在12月12日大选中赢得多数席位, 2017年准确预测英大选将出现悬浮议会的YouGov民意测验预期保守党将占68个席位,为自1987年撒切尔当选首相以来最好的结果,由于出现新悬浮议会的风险降低,英镑获得支撑;若保守党在12月大选中获胜,英镑兑美元交投区间料上移至1.3000-1.3500,但明年下半年面临的更大风险为,如果保守党政府恪守诺言且不延长从2020年底开始的脱欧过渡期,那么到2020年底无协议脱欧的风险将加大。

摩根大通:美国企业并购交易如火如荼,给欧洲公司敲响警钟;

① 顶尖交易撮合机构摩根大通指出,欧洲企业可能会追随美国公司的步伐,寻求并购,以免落在后头。摩根大通全球并购联席主管Hernan Cristerna周一在电视接受采访表示,欧洲的不确定性使得许多顶尖企业家受到制约,没有进行重大的并购。他说,第四季度,“大坝决堤”了,PSA集团、LVMH和Novartis AG等一些企业开始宣布重大的收购项目;

② Cristerna表示,明年欧洲的并购交易将会攀升,因为今年涉及美国企业的一系列庞大的变革性交易“对世界其余国家来说,敲响了警钟”。他说,在某个阶段,如果美国企业继续在此方面扩张,欧洲企业将开始失去竞争力,因此尽管前景不甚确定,但欧洲大陆的公司将需要寻求并购。“你必须得变,必须不断前进。在这个市场中,你不能原地踏步,”他说。“只能变得更加国际化,要找到新的增长源泉”;

③ 根据外媒的数据,今年欧洲在并购交易方面落后美国,上半年超过100亿美元的交易只有一宗。美国企业则宣布了一系列的超大规模交易,包括联合技术公司收购Raytheon Co.,进而打造一家价值超过1000亿美元的防务巨头;此外还有百时美施贵宝斥资740亿美元收购Celgene Corp。

巴克莱调整对日本央行的政策预期 预计2021财年末之前不会加码宽松;

巴克莱此前预计,日本央行将在1月份的会议上下调负利率,并将收益率目标的期限从10年期缩短至5年期,现调整为在2022年3月底之前都按兵不动。Tetsufumi Yamakawa和Kazuma Maeda等经济学家认为,明年第一季度经济下行风险仍存,政策进一步宽松的可能性仍不能排除。日本经济政策的重点将由宽松的货币政策转向大规模额外预算的财政扩张。日本央行在10月份仅调整了前瞻指引,此后市场对进一步宽松的预期已大幅减弱。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。