MyFxTops邁投財經

MyFxTops邁投財經周四(12月26日)亚洲时段,美元指数交投于97.6附近,英镑兑美元走高,但假期因素导致市场流动性减少,尽管消息面清淡,但英国-欧盟贸易谈判的不确定性、将过渡期延长到2020年底之后可能性的排除,都可能导致英镑震荡。现货黄金与白银均继续走高,现货黄金创七周半新高至1505.6美元/盎司,现货白银创大涨1.4%,升破18美元大关,从历史趋势看,12月随着亚洲黄金实物需求回升也会带动金价走高,同时12月的反弹走势往往会延续至1月,因此短时间黄金仍有继续反弹的空间。油价维持涨势,因美国库存下滑且国际贸易前景乐观。

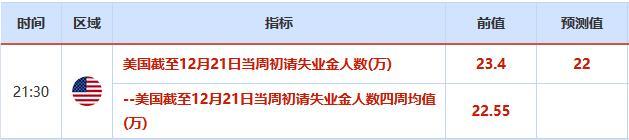

今日经济数据较为有限,圣诞次日节礼日,多国市场休市,晚间关注美国当周初请失业金人数数据。

亚洲时段行情回顾

亚盘时段,英镑兑美元小幅走高,汇价现报1.2989,涨幅0.2%。假期因素导致市场流动性减少,尽管消息面清淡,但英国-欧盟贸易谈判的不确定性、将过渡期延长到2020年底之后可能性的排除,都可能导致英镑震荡。法国巴黎银行指出,英国首相约翰逊所在的保守党赢得12月大选,英国和欧盟批准脱欧协议的道路已经扫清,最迟将于2020年1月31日生效,然后会有一个过渡期,在此期间,英国和欧盟将必须确定他们未来关系的框架,不过目前仅剩11个月,可能太短,无法实现约翰逊寻求的彻底决裂,除非英国回到WTO规则,否则只能通过一个漫长而微妙的过程,来解除与欧盟的联系,实际上,英国脱欧才刚刚开始。

亚盘时段,美元兑日元走高,美元兑日元现报109.54,涨幅0.15%;日元和美国国债一道下跌,圣诞节后市场交投淡静,贸易乐观改善抑制了避险买盘。日元兑所有主要货币均下跌,商品货币走高,数据显示中国11月份美国大豆进口量升至20个月来最高水平,这也提振了市场人气,瑞穗银行的经济与策略主管Vishnu Varathan说,“毫无疑问,贸易气氛正在改善”。

亚盘时段,现货黄金与白银均继续走高,金价现报1505.33美元/盎司,日内涨幅0.4%;现货白银现报18.009美元/盎司,涨幅1.41%。黄金假期表现良好,尽管数据显示美国假日消费达到创记录的水平,且国际贸易乐观情绪继续升温,但是自本周二开始黄金持续走高,目前已经站上1500美元关口,说明市场对于黄金的买需依旧旺盛;从历史趋势看,12月随着亚洲黄金实物需求回升也会带动金价走高,同时12月的反弹走势往往会延续至1月,因此短时间黄金仍有继续反弹的空间;同时经济学家警告美国2020年存在衰退的风险,除了制造业疲软外,就业在历史最高水平附近也出现了放缓的迹象,而随着近期波音停产最畅销的飞机型号,这可能导致2020年第一季度美国的制造业和就业存在进一步放缓的空间,也促使投资者部分买入黄金。

亚盘时段,国际油价走高,美油现报61.3美元/桶,涨幅0.31%;布油现报66.32美元/桶,涨幅0.24%。油价维持涨势,因美国库存下滑且国际贸易前景乐观。API报告显示美国库存减少,同时外界对国际贸易乐观气氛增强。上周美国原油库存下降790万桶;同时中国外交部发言人耿爽周三表示,目前双方经贸团队正在就协议签署具体安排等后续工作保持密切沟通。

财经数据

亚洲时段消息回顾

俄罗斯12月除凝析油之外的石油产量减少24万桶/日;

外媒援引俄罗斯能源部长诺瓦克(Alexander Novak)的话报导称,12月迄今为止,俄罗斯已经将除天然气凝析油之外的石油产量较基准月2018年10月减少24万桶/日。俄罗斯已经承诺,将包括天然气凝析油在内的石油产量减少22.8万桶/日,作为全球协议的部分内容。诺瓦克本周早些时候表示,俄罗斯2019年石油产量估计将达到纪录高位5.6亿吨(1125万桶/日)。

日本央行行长黑田东彦:海外经济的下行风险依然较大,国内经济将会维持温和增长态势;

日本央行行长黑田东彦:若朝2%目标发展的势能失去,将毫不犹豫施行宽松政策,最近的财政一揽子方案将对经济产生巨大影响,财政和货币政策的清晰作用是很重要的,若政府继续施行有力的货币宽松,预测政府的刺激措施将会在维持经济增长方面发挥巨大效能,私营部门应在通过创新和投资提高增长潜力方面发挥主导作用,希望企业薪资和物价设定立场得到改善,2%的通胀目标将使得汇市稳定,名义汇率正在趋稳,帮助稳定企业管理和整体经济,相信政府和日本央行的联合声明发挥了很好的作用,不应对2020年奥运会后的经济情况过于悲观,全球经济将在2020年下半年有所改善,全球经济的不确定性已有所减弱。

外媒援引万事达卡的数据报道称,美国假期网上销售创下纪录新高;尽管假期购物季较短,但不包括汽车在内的假期总销售额比去年增长了3.4%,其中电子商务销售占14.6%;

多地敲定明年1月份新增专项债发行规模;

① 财政部11月底提前下达2020年部分新增专项债务限额1万亿元后,2020年首批地方债发行日程已经确定;

② 截至12月25日,山西省、四川省、浙江省、湖南省以及青岛市披露2020年地方债发行信息,明年1月份合计拟发行1706.3亿元新增专项债;

③ 专家认为,资本金相关政策和专项债结合,有助于提升基建项目融资能力,明年一季度基建投资增速有望明显回升,从而有助于创造更多就业岗位 (证券日报)

民调称对其对马克龙的信任度高于默克尔;

① 英国分析和民意调查机构凯度公司进行的一项民调显示,德国人对法国总统马克龙的信任度,高于德国总理默克尔;

② 据报道,德国《柏林晨邮报》(Berliner Morgenpost)发布了相关民调结果。调查表明,57%的德国受访者表示,非常信任马克龙,而他们对默克尔的信任度,则低四个百分点。与此同时,44%的人表示,非常不相信默克尔,32%的民众则不信任马克龙。

俄罗斯央行行长:明年上半年是最可能降息的时间段;

俄罗斯央行行长纳比乌里娜(Elvira Nabiullina)称,未来六个月是最有可能降息的时间段,但这不应被视为理所当然,“(上)半年是我们认为最有可能降息的时间段。但(降息)将发生在明年上半年并不是一个既定事实,” 在通胀放缓之际,俄罗斯央行本月将关键利率降至6.25%,并称2020年上半年进一步降息看起来是可能的,但并非迫在眉睫。纳比乌里娜还说,2020年通胀不太可能会超过央行4%的目标。

机构观点

荷兰合作银行:欧元兑美元三个月恐跌至1.09;

荷兰合作银行发表了对欧元兑美元汇率的预期,三个月目标下看1.09,但九个月内有望涨至1.11,利空美国经济增长的因素也将冲击全球经济,2020年美元的任何走软料温和,因除美联储以外的其他主要央行将进一步实施刺激货币政策,澳洲联储可能不排除首次实施量化宽松政策;过去两年市场低估了美元兑欧元的强度,自此以来市场上已出现的转变为,市场不再做空美元,意味着美元可能对任何利空消息更加敏感。

美联储2020年料降息两次,但美债收益率或仍逐步走升;

法国巴黎银行表示,预计美联储将在2020年上半年两次下调官方利率,以应对经济放缓、通胀温和和高度不确定性,应该会支持中期增长前景,这就是为什么在最初的下跌之后,仍预计美国国债收益率会逐渐上升;欧元区方面,欧洲央行依赖国家的前瞻性指引和缓慢的通胀进程意味著,非常宽松的环境将在很长一段时间内保持不变,债券收益率的变动将在很大程度上受到美国国债收益率变化的影响,尽管预计德国国债收益率的增幅会小一些,欧元区主权债券息差将下降,预计日本央行将不会进一步放松货币政策,欧元兑美元汇率不会有什么变化,虽然欧元的公允价值远远高于当前的定价。

加拿大帝国商业银行:未来几个季度美元料续跌;

加拿大帝国商业银行预计未来几个月季度美元指数将进一步走低,2020年一季度目标下看95.5,三季度目标为93.4,过去一年美元已成功上涨,虽然2019年美联储三度降息,且美国经常帐表现糟糕,在2020年四季度可能录得较疲软经济增长步伐后,利率敏感需求的提升料推动美国经济在2020年初回升,可能令美联储暂停降息,这本该利好美元,不过未来一年全球市场不确定性将逐步消退,从而令部分安全资本逃离美元,冒险情绪的升温将推动欧元和英镑反弹,而欧元区和日本表现良好的经常帐也将支撑本币兑美元表现。

SMBC日兴:日本央行不太可能改变1月份的债券购买计划;

① SMBC日兴证券东京利率策略师Souichi Takeyama表示,日本央行可能会维持1月份不同到期日的债券购买金额和频率与12月份相同,该央行12月未削减任何到期日债券的购买金额;

② 日本央行周三在今年最后一次常规操作中维持购债金额不变,将在周四下午5点发布1月份计划,日本央行行长黑田东彦上周表示,超长期国债收益率可能小幅上升,但日本央行的真正问题不是收益率曲线趋平:“收益率曲线熊市趋平不是问题,但由超长期国债收益率下跌导致的趋平才是真正的问题”,最近超长期国债收益率一直在上升,因此对日本央行不构成问题,但如果20年期国债收益率接近于零,那将是日本央行的问题。

富国银行:美股可能在2020年上半年出现10%的回调;

富国银行首席股票策略师Chris Harvey在一份报告中写道,自去年8月美股出现抛售以来,恐慌指数跌至比长期平均水平低40%的水平。上一次出现这种情况是在2017年第四季度,之后股市在2018年第一季度出现上涨,但随后出现10%的回调。Harvey表示到2020年,投资者应该准备好迎接一个更加动荡的股市。美股可能在2020年上半年出现10%的回调,可以想象在3月底或4月初,美联储可能会停止扩表。如果确实在2020年上半年看到状况良好的股票遭到抛售,将在低点买入。在此之前,建议慢慢地、适时地降低投资组合风险。

铁矿石出产大国澳大利亚警告称明年价格将下跌;

① 全球最大铁矿石出产国称,由于供应的回升缓解了全球紧缩的局面,2020年的铁矿石价格将跌至每吨60美元一线,同时提醒投资者下跌并不是立即就会发生。澳大利亚政府在季度报告中称,明年的平均价格料为每吨63美元,因为巴西供应中断后的全球矿山产量反弹并且中国钢铁生产减少。它说,虽然这比9月预测略有上升,但与今年的平均水平相比下降了21%;

② 铁矿石价格今年经历了动荡的一年,巴西和澳大利亚的供应困境促使其在7月涨至120美元以上,之后价格回落,因出口回升,本月在90美元左右。澳大利亚加入其他国家行列警告称,虽然最近的涨势还没有立即瓦解的风险,但在2020年可能会出现重大回落;

③ 澳大利亚工业创新和科学部表示,“中国钢厂的补货潮帮助支撑了价格,虽然全球供应稳步回升,”随着市场仍然吃紧,短期内价格不会回落太多。到了2020年,随着海运供应的进一步恢复以及中国钢铁产量的下降,铁矿石价格将下降,该部门预计,到2021年,铁矿石价格将继续下跌至60.50美元/吨。它的预测是针对含铁量62%的现货矿。

法国巴黎银行:英国脱欧才刚刚开始;

法国巴黎银行指出,英国首相约翰逊所在的保守党赢得12月大选,英国和欧盟批准脱欧协议的道路已经扫清,最迟将于2020年1月31日生效,然后会有一个过渡期,在此期间,英国和欧盟将必须确定他们未来关系的框架,不过目前仅剩11个月,可能太短,无法实现约翰逊寻求的彻底决裂,除非英国回到WTO规则,否则只能通过一个漫长而微妙的过程,来解除与欧盟的联系,实际上,英国脱欧才刚刚开始。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。