MyFxTops邁投財經

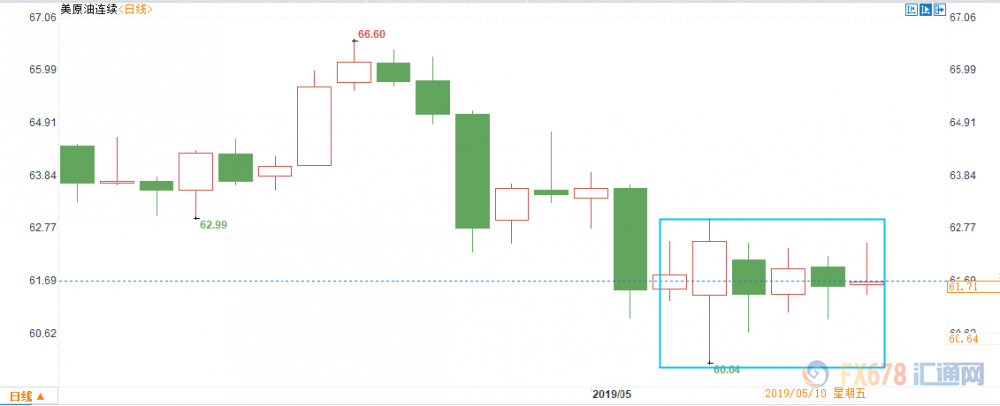

MyFxTops邁投財經本周油价总体交投于60至63美元区间内,因市场多空因素交杂。一方面因国际贸易的紧张局势令市场担忧或对原油需求产生不利影响,但是另一方面,因美伊对抗升级导致伊朗原油出口进一步受阻,与此同时,俄罗斯因为油管污染的问题尚没有恢复原油的输送,导致俄罗斯也出现了产量的下降,此外沙特方面在增产上持观望立场,加剧了全球原油供给紧缺的趋势,因此油价维持震荡走势。

受油市多空因素交杂影响,此前美原油一度触及60美元关口,但随后快速反弹,目前美原油交投于61.5美元附近,暗示市场多空双方陷入胶着。

本周最大利空因素:国际贸易争端加剧对于需求的负面影响

本周对于原油市场最大的利空因素是国际贸易局势的恶化,因中美两国对于世界经济增长的贡献率超过50%,两国贸易争端加剧可能会使得全球经济放缓的趋势越发的明显,因而降低原油需求。

受此影响,对冲基金经理在近期自今年年初以来首度开始增加看跌石油头寸。早在上一周,对冲基金和其他基金经理便结束了创纪录的15周净买入。同时美原油在本周而一度刷新1个半月新低。

对此堪萨斯州Leawood的能源投资机构Tortoise基金经理Rob Thummel表示:“石油市场也未能幸免全球范围内掀起的抛售浪潮,这表明投资者对贸易前景感到忧虑。”

Again Capital Management LLC合伙人John Kilduff说,贸易争端拖累了亚洲的经济增长,令全球原油需求预期受到质疑。

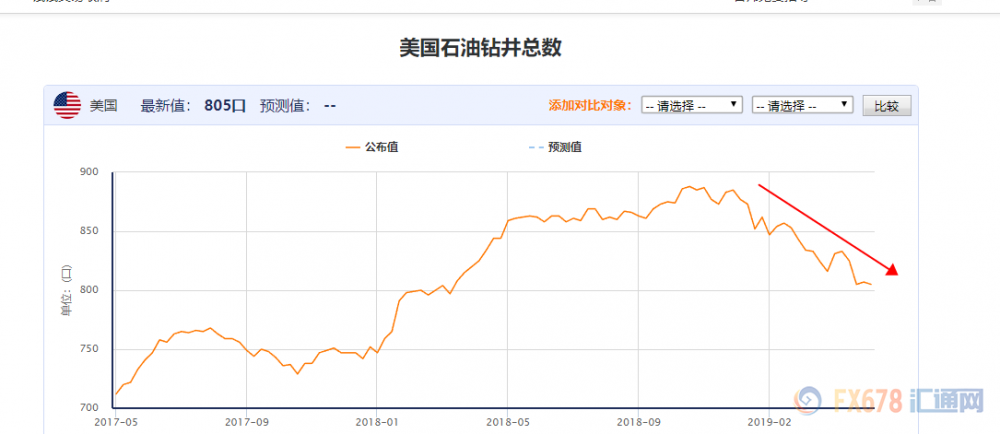

美国原油钻井续刷13个月新低

周六凌晨公布的美国原油钻井数减少2口至805口,续刷13个月新低。暗示美国增产仍然乏力,市场投资不足,这可能会对美国后期产量产生负面影响,加剧供应短缺的状况。这可能会在周一的开盘中有所反应。

美伊局势升级或导致伊朗原油产量进一步下降

与此同时市场仍在关注美伊局势的进展,自从特朗普宣布将不再实施制裁豁免,美伊之间的对抗关系正在加剧,这或导致该国的原油产量进一步下滑,加剧供应的紧张局势。

美国国家安全顾问博尔顿上周日(5月5日)称,美国正在向中东部署一个航母打击群和一个轰炸机特遣部队,向伊朗发出明确信息。而本周美国代理国防部长沙纳汉说,他已经批准这一部署。

此外美国总统特朗普周三针对伊朗工业金属出口收入实施了新的制裁,并威胁称,除非德黑兰“从根本上”改变其行为,否则将采取进一步行动。白宫的一份声明说,特朗普发布的一项行政命令涉及伊朗的钢铁、铝和铜等行业,这些行业是伊朗最大的非石油相关出口收入来源,占伊朗出口经济的10%。

而伊朗方面随后表示将会对此作出部分反制措施,且伊朗总统鲁哈尼8日发表电视讲话,宣布伊朗中止履行伊核协议部分条款,不再对外出售重水和浓缩铀。

一位熟悉石油政策的伊朗官员表示,随着美伊对抗的加剧,从5月起,伊朗石油日出口量可能降至70万桶,甚至低至50万桶。而另一位OPEC消息人士称,伊朗石油日出口量可能仅维持在40-60万桶左右。这意味着伊朗原油出口仍存在30至50万桶的回落空间。

受此影响,美原油自60美元低点附近持续走高至62.94美元。

OPEC+因非自愿减产导致的产量损失也是支撑油价的重要因素

不过除了伊朗局势外,OPEC+因非自愿减产导致的产量损失也是支撑油价的重要因素。

国际能源署表示,目前委内瑞拉的原油产量已经跌至了87万桶/日,未来随着美国更多的制裁措施,未来该国产量还将进一步的下滑。

同时利比亚近期国内的战乱局势也使得该国的原油产量受到了影响,据汇通网观察,利比亚局势恶化首当其冲的往往是该国最大的沙拉拉油田,该油田产量为35万桶/日,因此随着局势的恶化,沙拉拉油田将不可避免的遭遇关停的风险。

而一直在减产立场上模糊不清的俄罗斯近期遭遇了非自愿的出口下降。

有消息称,由于此前欧洲主要管道中的原油污染和主要原油出口港口的中断,俄罗斯将连续数日减产,减产规模将达总产量的10%,相当于未来几天减产逾100万桶/日。但是现在市场的疑问是,这种中断将持续多久。此前俄罗斯国营管道垄断公司Transneft表示将在5月7日前恢复石油的正常输送,但是目前看来需要更长的时间才能实现这一目标。

白俄罗斯有关官员表示,俄罗斯可能需要数个月的时间才能解决这一问题,而欧洲的炼油厂也一直在减少运营,并要求政府允许他们使用石油储备。

白罗斯国家石油公司Belneftekhim的一位消息人士称,尚不清楚俄罗斯何时恢复经Druzhba管道向中欧供油。他还表示,白俄斯Mozyr炼油厂尚未恢复原油加工作业,并且仍在清洗受污染的设备。

EIA原油库存意外下降因美国炼厂逐步恢复运营,或加紧供应紧张局势

本周三美国EIA原油库存数据意外下降也是支撑油价的重要因素。具体数据显示,美国5月3日当周EIA原油库存减少396.3万桶,预期增加190万桶。

此前因美国原油产量达到了1230万桶/日刷新了历史新高,令市场担忧美国原油库存将持续增加,因此本次原油库存意外下降缓解了市场的担忧情绪。

对此分析人士表示,近期美国炼厂将逐步从修整中恢复过来以应对夏季出游高峰的来临,因此一定程度上加速了库存的消化。

数据显示,与2018年相比,美国炼油产商的原油消耗量在2019年也减少了近2800万桶,消耗下降的速度超过了2019年库存增加的速度。同时据EIA数据显示,迄今为止,美国炼油产商的平均日加工量仅为1632万桶,远低于2018同期的1655万桶。

而今年以来,汽油库存总体处于下滑的过程中,更加剧了美国国内汽油的短缺程度,这也对油价构成支撑。

后市展望关注三个因素

由于市场多空因素夹杂,市场将关注OPEC增产的进展、此前获得制裁豁免的国家将如何进口石油以及美国是否会有政策上的松动。

OPEC增产动向——吉达会议和沙特计划满足石油采购需求

首先是OPEC的增产问题,目前沙特方面尚没有对增产目标作出一个明确的说明。美国能源部长佩里周二表示,石油输出国组织事实上的领导人沙特阿拉伯将增加石油产量,以满足对伊朗实施制裁的需求。

但是周三,阿塞拜疆石油部长表示已收到沙特阿拉伯的保证,即在石油输出国组织6月会议召开之前,沙特不会就全球石油协议作出任何单方面决定。同时沙特能源大臣法利赫周三指出,沙特六月原油产量预计将仍低于OPEC+的减产目标。

不过根据一位熟悉沙特计划的波斯湾人士透露,这个全球最大石油出口国已经收到客户对下个月出货的要求,其中包括此前购买伊朗石油的买家。

这位知情人士称,沙特6月份日出口量将继续少于700万桶石油,但是他同时表示沙特计划满足其收到的所有6月份石油采购请求,特别是那些因最近的美国制裁而不得不停止购买伊朗原油的国家的订单。

考虑到沙特自6月会议前仍将维持在减产协议的框架内,同时沙特的OPEC产量配额为1031.1万桶/日,其3月和4月的实际产量约为980万桶/日,因此沙特仍有50万桶/日的增产空间。如果沙特计划满足石油进口国需求属实,那么可能会推动沙特产量提高,这将对油价构成压力。

短时间市场将关注将于5月19日于沙特阿拉伯吉达举行的部长级会议,各国将讨论当前市场运行情况,并提出各自的建议。

伊朗原油出口是否会真正将至0——中印原油购买以及伊朗关闭船舶追踪装置

其次是市场是否会真正放弃伊朗原油购买。

尽管日本和韩国迫于美国的压力已经停止购买,但是市场预计中国和印度将维持购买。周三上午中国海关总署公布的数据显示,中国4月原油进口4373.0万吨,3月为3933.9万吨,中国4月原油进口进一步增加,暗示中国的原油需求依然强劲,目前中国对于伊朗原油的进口维持在60万桶/日上方,因此在找到新的进口来源之前料维持购买。

而印度方面尽管迫于美国的压力可能会适当的减少进口,但是美国商务部长罗斯周一(5月6日)表示,由于石油商品由私营公司控制,美国政府无法确保以更低廉的价格向印度出售石油。

而相比之下伊朗一直以折扣价向印度发运原油。考虑到印度对于原油进口的依赖,高油价在2018年曾使得该国出现恶性通胀,因此印度也不会轻易的截断原油供给的来源。

此外,装载伊朗原油的油轮有时会关闭AIS信号(船舶上使用的一种自动跟踪系统),只是在航行的后期才重新打开,因此市场也难以追踪伊朗原油出口的数量,因此部分伊朗原油可能会在市场不知情的情况下运出,使伊朗原油仍得以保持一定的出口量。

美国是否有政策松动——制裁导致的中重质原油短缺已经影响到了美国炼油厂商

最后关注美国是否会在石油政策上有所松动。

除了亚洲各国外,美国也成为了石油出口制裁下的受害国。因美国对委内瑞拉和伊朗的制裁,已经导致中、重酸度油品供给下降,美国炼油商为应对即将来临的夏季用油高峰,已经不得不转向一些先前较少打交道的原油供应商。

数据显示,伊拉克、尼日利亚、巴西和安哥拉本月起至未来18个月内,将合计向美国运送尽可能多的原油,帮助交付所需的重质酸性原油。美国5月份从这些国家进口原油预计达到123万桶/日,为4月份的逾两倍多。

考虑到夏季出游高峰对于原油的需求,如果因美国制裁导致进口持续增加,也会一定程度上增加美国炼油厂商的进口成本并转移到消费者身上,这可能会对原油需求造成损害。因此特朗普可能会在伊朗原油出口缩减到心理目标水平时做出一些松动。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。