MyFxTops邁投財經

MyFxTops邁投財經北京时间周四(8月1日)2:00,美联储将结束为期两天的政策,几乎铁定要开启近十年来首次降息,降息幅度为25个基点。美联储主席将在半小时后举行新闻发布会。

美联储官员希望,一次适度的降息将帮助提振温和的国内通胀,减缓因贸易争端和全球经济放缓等给美国经济带来的风险。若这些风险无法快速消散,美联储料将为进一步降息敞开大门。

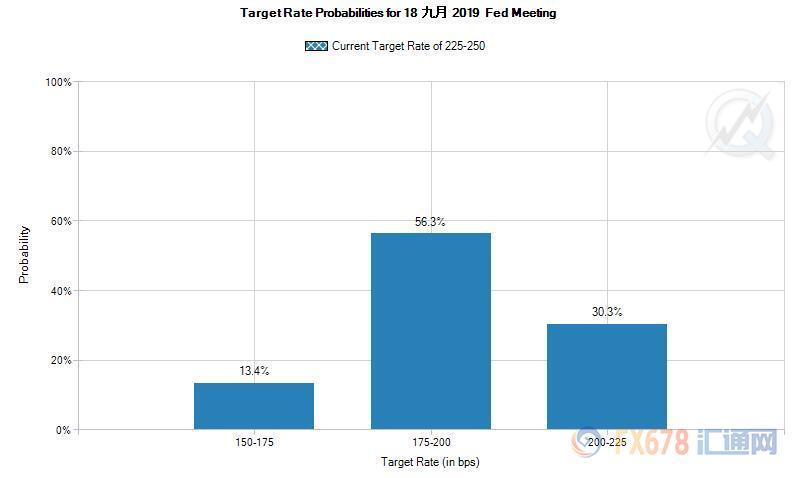

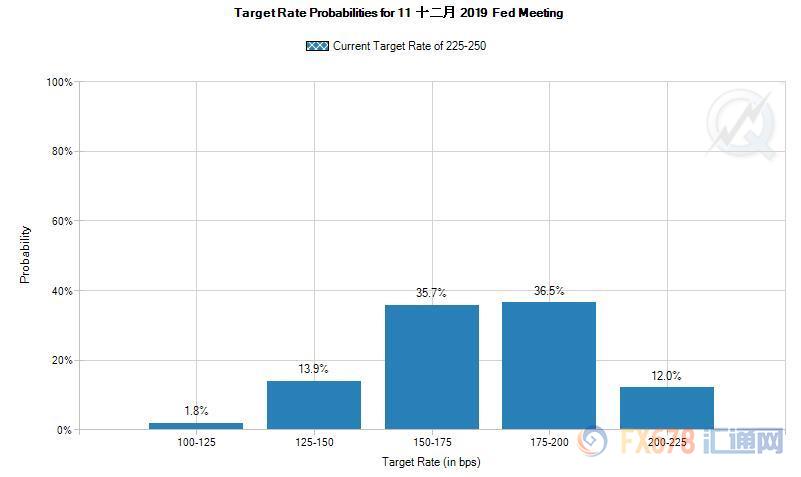

利率期货交易员认为,美联储9月份再度降息25个基点的可能性超过70%,年底前总共降息75个基点的概率也超过了50%。

★上次会议回顾

美联储6月政策会议结束后表示,降息的理据不断增强。已准备好最早从7月开始降息,以应对全球和国内与日俱增的经济风险。

美联储还在评估贸易紧张局势加剧,以及对通胀疲弱的担忧升温的情况。美联储还放弃了在调整利率前保持“耐心”的承诺。鲍威尔也不再把通胀疲弱称为“短暂的”。

美联储6月发布的最新经济预测显示,在17位政策制定者中,近半数显露出在未来六个月降息的意愿,其中七位认为,可能需要降息整整50个基点。

★本次会议看点

① 鲍威尔降息的理由

鲍威尔在解释美联储政策举措时可能指出,有一系列因素可能导致对美国商品和服务需求减少,包括欧洲经济放缓、英国可能无序脱欧以及贸易争端导致的全球制造业疲软。

汇通财经APP提醒,美联储决策最为倚重的指标——核心PCE物价指数年率6月份上浮1.6%,不仅低于预期值0.1个百分点,且远不及美联储设定的2%目标水准,加上美国制造业停滞和企业投资疲弱,鲍威尔可能会辩称,降息将增强经济抵御全球风暴袭击的能力。

MetLife Investment Management全球经济与市场策略主管Drew Matus表示:“由于已经承诺降息一次,他们似乎努力想要消除市场的恐惧感。”

② 或面临反对声

但鉴于美国失业率接近50年低位,家庭支出强劲,美国经济增速仍在发达国家之中名列前茅,一些批评人士表示,现在降息将使经济真正衰退时美联储的火力库被削弱,而且可能导致市场震荡、甚至资产泡沫。

况且全球其他主要央行虽然也纷纷释出宽松政策的论调,但采取实质行动的尚且少数。美国服务业表现强劲,有可能滋生像1999/2000年互联网泡沫或2006/07年楼市泡沫那样的另一场泡沫,本周以及今年剩余时间降息力度该多大,美联储内部一直有不同声音。

波士顿联储主席罗森格林和堪萨斯联储主席乔治已经暗示,他们可能还没准备好放松政策。通过降息来防范似乎并不紧迫的经济急剧下滑前景,可能为不必要的通胀飙升埋下隐患。

Cornerstone Macro分析师Roberto Perli在报告中写道:“美联储认为美国经济前景有恶化的风险,但这不是基本假设情境。除非情况严重恶化,否则这次利率调整不应看成是长期一连串降息的开始。”

③ 是否提前终止缩表

此外美联储也可能提前停止缩表计划,美联储资产负债表3.8万亿美元的规模,是在2007-2009年大衰退后执行多年的构债计划所累积。缩表计划原本预期无论如何要在9月结束。

稍微早一点提前结束缩表,或可避免招致资产负债表政策与利率政策互相矛盾的批评。万一美联储暗示进一步降息并非板上钉钉,从而让市场大失所望的话,改变缩表计划也可以让市场略感安慰。

富国银行高级分析师Sam Bullard在给投资人的报告中写道:“美联储就维持破纪录的美国经济扩张期,以及在此过程中刺激通胀所可能采取的行动,在指引方面能多好地对外沟通将大大地决定了市场的反应。”

④ 接下来该怎么办

美联储还希望澄清的是,放松政策并非是对美国总统特朗普数月来一直施压美联储降息做出的反应。这也令问题变得更加复杂。

美联储本周降息25个基点不太可能缓解其与美国总统特朗普之间的矛盾。特朗普本周再度抨击鲍威尔领导的美联储拖后腿,破坏白宫促进经济增长的努力,并大声疾呼美联储加速降息。

本周的政策会议上,美联储重点讨论的问题将是接下来该怎么做,以及如何向外界传递信息。但至于经济要表现到什么程度才会引发再次降息,他们至今没有明确的说法。所有这一切都让美联储主席鲍威尔在本周的记者会上面临一项艰巨任务。

他需要传达的信息是,美联储并不是被迫进行一次不必要的降息,同时他还要对前景显得足够谨慎,以保留在需要时可以采取更多宽松行动的可能性,避免扰乱市场的鸽派预期。这需要非常微妙的平衡。。

★机构观点

荷兰合作银行:预计降息25个基点

我们认为不太可能出现更大幅度的降息,更具体地说是50个基点。毕竟,美联储目前将目标区间的下调视为保险性降息,而非全面降息周期的一部分,这意味着他们不认为经济在短期内会跌落悬崖。

FXTM富拓:美联储降息或为其他央行奠定宽松政策基调

FXTM富拓市场分析师陈忠汉发布报告认为,如果美联储宣布降息,将为其他主要央行放松货币政策定下基调,“美国经济基本面助推美元上涨,消费者支出水平依然良好,通胀率正接近美联储2%的政策目标。”

陈忠汉表示,如果美联储认为实施一次“防御性降息”就足够,则本次降息已被市场完全消化,表明美元近期涨势是合理的。

永明金融:美联储将会降息,但不应当这样做

加拿大永明金融的投资负责人表示,担心经济放缓将促使美联储降息, 但并不应当这样做,“他们会这样,但我认为他们不应该这样做。”

这家加拿大保险公司的首席投资官Randy Brown在表示:“我们正处于所谓的金发女孩经济时期,通货膨胀率较低,但又不太低,经济扩张也尚可,不太热,也不太冷,就像多年来一样说得过去。”

Brown指出,欧洲形势和全球贸易局势最终波及美国经济的可能性在推动美联储降息,“他们试图先发制人。”

他并指出,包括消费者和企业CEO信心指数、生产、消费者价格指数和工资涨幅在内的领先指标都在下降,“最终他们需要把一些箭放回到箭袋中,以应对下一次经济下行。”

澳新银行:预计本周美联储将降息25个基点,料将发布鸽派指引

预计美联储本周将降息25个基点,与此同时预计量化紧缩政策将结束。持续上升的不确定性和疲软的国内通胀意味着,美联储FOMC将保持宽松政策倾向。预计联邦公开市场委员会会至少再度放松政策一次,有可能是在10月份。在目前阶段预计美联储不会有任何的进一步宽松,但鉴于外部风险依然较高且通胀疲弱,我行仍倾向于这一方向的预期。

杰富瑞:美联储可能会在9月再次小幅降息

杰富瑞资深货币市场经济学家Thomas Simons表示,任何数据都不太可能真正大幅改变人们的看法,“我们认为这不一定是必要的,但我们已经不再考虑美联储应该做什么,而是试图现在只看美联储将做什么。”

在谈到7月之后再次降息的可能性时,Simons认为,美联储可能会在9月再次小幅降息,但目前市场对全球央行的预期有点过头了。

三菱日联金融集团(MUFG):美联储降息25基点料不会让美元走软

如果美联储降息50个基点,将导致市场波动加大,但我们认为机率很小。特朗普发推文要求更大幅度降息,但我们有强力理由认为美联储仅会降息25个基点。

虽然降息后美元不大可能走软,但若美联储主席鲍威尔提及全球下档风险,将意味着“美元走强的空间应当有限”。

双线投资:即便美联储降息,货币市场压力也不会缓解

双线投资全球债券基金联席投资组合经理Bill Campbell周二表示,即便美联储本周如外界普遍预期的那样,进行逾10年来的首次降息,但美国货币市场将压力犹存。

Campbell表示:“最终,不断增加的联邦赤字以及为此不断扩大的公债发行,再加上投资者对日益增加的公债供应的兴致发生逆转,将使货币市场重新面临压力,由于迄今进行的量化紧缩(QT)以及全球金融危机后监管加强,这些市场已经紧绷。”

摩根大通:美联储二级市场购债可能缓解一级交易商账面美债积压的情况

摩根大通策略师Jay Barry等人在报告中写道,一旦美联储结束缩表,美联储在二级市场上的购债操作可能会缓解一级交易商资产负债表上存量国债积压的局面。

摩根大通预计,美联储将于周四宣布结束系统公开市场账户(SOMA)的正常化进程,然后美联储将恢复到期国债再投资操作,并将机构债和MBS所得本金通过二级市场再投资于美国国债,每月限额200亿美元,超出的部分将再投资于MBS。

策略师表示,“如果美联储每月购买大约50亿美元2.25年后到期或更短的国债,这些压力也不会立即消失,表明GC/OIS利差短期内可能保持较宽的水平。”

★市场反应前瞻

若美联储表示,年内至少还有一次降息,美元指数将面临巨大卖压,短线料迎来逾25点的急剧下挫,相应地金价料急升7-8美元。

若美联储坦言,年内是否还有降息取决于宏观经济数据表现,美元指数面临的卖压料相对较小,但预期仍旧会有10-15点的跌幅,黄金同时或跳升4-5美元。

若美联储暗示,本次降息很大程度上是预防性举动,并非新一轮全面宽松周期的开端,那么美元指数将夯实98关口的支撑作用,并挑战5月份创下的近两年高位98.373,金价将迎来深幅回调。

★技术分析

美元指数料回撤至97.55

美元指数在98关口附近放慢了上攻脚步,挑战年内高位98.373的行程遇阻。30分钟图上看,长短周期均线缠绕在一起,短期内面临回调。

后市可能回调测试97.88和97.55支撑位。但4小时图上看,简单移动均线呈现多头排列,表明中期势头仍看涨。

现货黄金上看1444美元

现货黄金延续自1411美元开启的上行iii浪走势,已经突破38.2%目标位1431美元。上方新的支撑位看向1437美元和1444美元,即50%和61.8%目标位。

反之若金价转跌,那么从1414美元开启的反弹(B)浪走势面临延伸,金价可能走(C)浪下行走势。(B)浪和(C)浪都是自1453美元开启的下行ii浪子浪。

iii浪是自1400美元开启的上行(v)浪的子浪,(v)浪则隶属于自1266美元开启的上行((i))浪。((i))浪则是同样子1266美元开启的上行III浪的子浪。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。