MyFxTops邁投財經

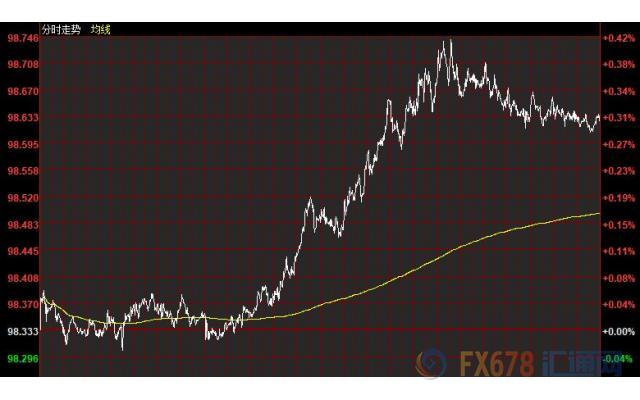

MyFxTops邁投財經周三(9月11日)美元走高,美元指数刷新近一周高点至98.74,部分受到高于预期的美国PPI支撑,并且据悉特朗普将召开白宫会议重新审视资本利得税减税议题;欧元兑美元一度跌破1.1水平,市场普遍预期欧洲央行周四将公布新的刺激政策。金价走高,COMEX 12月黄金期货重新站上1500美元关口。油价跌逾2%,因美国总统特朗普考虑放宽对伊朗的制裁,此前美国的制裁令伊朗原油出口能力大为受限。

商品收盘方面,COMEX 12月黄金期货收涨4美元,涨幅0.3%,收于1503.20美元/盎司,重新站上1500美元关口;12月白银期货价格下跌1.6美分,跌幅0.09%,收于18.17美元/盎司。WTI 10月原油期货收跌1.65美元,跌幅2.87%,报55.75美元/桶;布伦特11月原油期货收跌1.57美元,跌幅2.52%,报60.81美元/桶。

美国三大股指全线收涨,标普500指数收涨21.52点,涨幅0.72%,报3000.91点。道琼斯工业平均指数收涨227.61点,涨幅0.85%,报27137.04点。纳斯达克综合指数收涨85.52点,涨幅1.06%,报8169.68点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 |

| 14:00 | 德国 | 8月CPI年率终值(%) | 1.4 |

| 14:45 | 法国 | 8月CPI年率终值(%) | 1.1 |

| 17:30 | 南非 | 7月黄金产量年率(%) | -16 |

| 19:45 | 欧元区 | 9月欧洲央行主要再融资利率(%) | 0 |

| 19:45 | 欧元区 | 9月欧洲央行边际借贷利率(%) | 0.25 |

| 19:45 | 欧元区 | 9月欧洲央行存款机制利率(%) | -0.4 |

| 20:30 | 美国 | 8月未季调CPI年率(%) | 1.8 |

| 20:30 | 美国 | 8月未季调CPI指数 | 256.57 |

| 20:30 | 美国 | 8月未季调核心CPI年率(%) | 2.2 |

| 20:30 | 美国 | 截至9月7日当周初请失业金人数(万) | 21.7 |

| 20:30 | 美国 | 截至9月7日当周初请失业金人数四周均值(万) | 21.63 |

OPEC和非OPEC产油国部长级观察委员会开会,评估油市情况

16:00 IEA公布月度原油市场报告

19:45 欧洲央行公布利率决议

20:30 欧洲央行行长德拉基(Mario Draghi)召开新闻发布会

凌晨00:00 欧洲央行行长德拉基、执委科尔参加欧元集团会议

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 3008.81 | -12.39 | -0.41% | 3030.56 | 3004.22 | 3021.20 |

| 深证成指 | 9853.72 | -111.20 | -1.12% | 10000.25 | 9835.97 | 9964.93 |

| 日经225 | 21597.76 | 205.66 | 0.96% | 21619.21 | 21437.82 | 21392.10 |

| 恒生指数 | 27159.06 | 475.38 | 1.78% | 27159.51 | 26705.63 | 26683.68 |

| 德国DAX30 | 12359.07 | 90.36 | 0.74% | 12394.28 | 12317.61 | 12268.71 |

| 法国CAC40 | 5618.06 | 24.85 | 0.44% | 5626.05 | 5601.67 | 5593.21 |

| 英国FTSE100 | 7338.03 | 70.08 | 0.96% | 7346.71 | 7267.95 | 7267.95 |

| 道琼斯工业指数 | 27137.04 | 227.61 | 0.85% | 27137.04 | 26885.48 | 26909.43 |

| 纳斯达克指数 | 8169.68 | 85.53 | 1.06% | 8169.68 | 8081.56 | 8084.15 |

| 标普500 | 3000.88 | 21.49 | 0.72% | 3000.88 | 2975.31 | 2979.39 |

美国股市收盘上涨,纳斯达克综合指数升至7月以来最高水平,本周初开始从动能买盘转向价值股投资的趋势有所放缓。纳斯达克指数四日来首度走高,道琼斯指数连续第6天上涨,标普500指数6周来首次收于3000点上方。纽约梅隆财富管理公司投资策略总监Jeff Mortimer表示,贸易协议前景,鸽派的美联储,良好的估值,较低利率,突然间,你仿佛获得了能推高市场的火药。

商品

金价周三走高,COMEX 12月黄金期货收涨4美元,涨幅0.3%,收于1503.20美元/盎司,重新站上1500美元关口;因市场预期主要央行将放松货币政策,而全球经济增长风险持续,尽管对风险较高资产的需求改善限制了金价涨势,令金价保持在四周低点附近。

TIAA Bank全球市场总裁Chris Gaffney表示,如果欧洲央行宣布再次减息或增加流动性,应该会提振贵金属,这为金价提供了正面基调,低利率和全球增长放缓正帮助黄金持坚。现货黄金要升向1500美元,我们需要看到紧张局势加剧,以及对降息的预期增强。

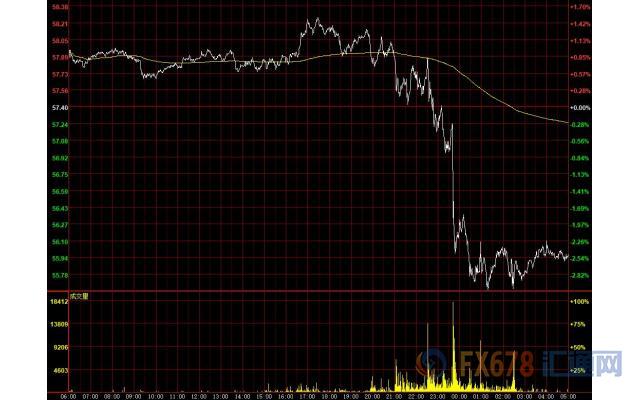

油价跌逾2%,因美国总统特朗普考虑放宽对伊朗的制裁。此前美国的制裁令伊朗原油出口能力大为受限。Tortoise的基金经理Brian Kessens表示,原油市场对美伊关系的任何变化都将非常敏感,如果它们的关系改善,市场将出现更多伊朗原油。另外,美国柴油库存上周增加270万桶,令预期库存将下降的分析师感到十分惊讶;与此同时,对伊朗制裁的任何放松都可能会令美国页岩油生产商承压。

KeyBanc Capital Markets的分析师Leo Mariani称,更多的伊朗石油可能会在一两个月内重回市场。

外汇

美元周三走高,美元指数刷新近一周高点至98.74,部分受到高于预期的美国PPI支撑,并且据悉特朗普将召开白宫会议重新审视资本利得税减税议题,欧元兑美元一度跌破1.1水平,市场普遍预期欧洲央行周四政策会议将公布新的刺激政策。

欧元兑美元下跌0.3%至1.1010,一度跌至1.0985,创一周最低;欧元缩小跌幅,据外媒援引知情人士报道称,欧洲央行可能在周四会议上下调经济增长预测。英镑兑美元下跌0.19%至1.2326,日内低点在1.2313;英镑三次上探1.2370均告失败后,跌破1.2340/45支撑区域以及55日移动均线1.2317;英国政府警告称,如果10月31日无协议脱欧,贸易、金融服务和食品供应都将受到影响。

美元兑日元上涨0.26%至107.82左右,接近东京交易时段触及的日内高点107.85;连续第三天上涨;中国公布首批美国加征关税商品排除清单,缓解贸易紧张局势;日元贬值也因为预期日本央行可能在下周政策会议上考虑新的宽松措施;日本经纪商称,美元兑日元阻力位在108.00和108.20。美元兑瑞郎涨0.08%至0.9929,盘中一度触及0.9944,为8月1日以来最高。

其它货币对方面,加元兑所有G-10货币下跌,美元兑加元涨0.32%至1.3194,盘中一度涨0.50%,刷新本周高点至1.3214,美油大跌令加元承压,加拿大正式拉开大选序幕,未影响加元走势,因为两个主要政党在经济和财政政策方面基本一致。澳元兑美元基本持平,纽元兑美元跌0.20%至0.6413。

国际财经要闻

【美国上周原油库存下降691.2万桶】库欣原油库存下降79.8万桶,汽油库存减少68.2万桶,馏分油库存增加270.4万桶;炼厂产能利用率上升0.3个百分点,原油进口量下降17.9万桶/日。

【特朗普加大对美联储施压 称应降息至零利率甚至更低】

【英国警告在无协议脱欧情况下供应链将拖延长达6个月】英国政府公布有关无协议脱欧的“合理最坏情况规划假设”,警告供应链中断可能持续长达6个月,还警告爱尔兰边境中断所引发的抗议和道路封锁。

【芝商所将于10月14日推出新的上海黄金期货合约】两种合约将分别美元和人民币计价——上海黄金(美元)期货和上海黄金(人民币)期货。 上海金期货合约规模将为1千克,美元计价合约重量单位为盎司,人民币计价合约重量单位为克。上海黄金交易所(SGE)将在10月14日推出新的T+N合约,与COMEX黄金期货亚洲现货价格挂钩,并以人民币计价。

国内财经要闻

【中证报头版评论:让股市“长钱”进得来留得住】问渠那得清如许,为有源头活水来。建设有活力有韧性的资本市场,离不开长线资金这一“源头活水”。这场被市场各方寄予厚望的增量改革,不仅将吸引各类长期资金,更将完善长期资金愿意来、留得住的制度环境。可以相信,此轮资本市场深改将极大优化资本市场供给,提升股市市场化、法治化、国际化水平,强化“你若盛开,清风自来”的股市财富效应,推动股市焕发充满活力和韧性的光彩。(中国证券报)

【北上资金连续10日净买入 近百股增持金额超亿元】昨日北上资金再次净买入24.32亿元,连续第10个交易日净买入,10日合计净买入427.08亿元,期间净买入超10亿元个股有6只,金融行业有2只,为中国平安、招商银行。家电行业2只,为格力电器、美的集团。建材行业1只,为海螺水泥。机械设备行业1只,为三一重工。另外同期对汇顶科技、民生银行、海康威视、中信证券等92股净买入超过1亿元。(证券时报)

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。