MyFxTops邁投財經

MyFxTops邁投財經周四(10月17日)美元连续第三日下跌,在美国经济数据疲软及风险情绪回升的情况下,美元指数刷新8月26日以来低点至97.47;英镑兑美元较日高回落近百点,在英国议会于周六表决脱欧协议前,交易员对英镑进一步上涨的预期出现逆转;大宗商品货币澳元、纽元涨幅居前。金价小幅走高,美元跌至一个多月低点,支撑了金价。油价攀升,美油涨逾1%,EIA报告显示美国上周汽油和精炼油库存大幅度下降,盖过了原油库存超预期增加的影响。

商品收盘方面,纽约商品交易所12月交割的黄金期货价格上涨4.30美元,涨幅0.3%,收于1498.30美元/盎司;12月交割的白银期货价格上涨18.5美分,涨幅1.1%,收于17.612美元/盎司。纽约商业交易所11月交割西德克萨斯中质原油期货上涨了57美分,收于53.93美元;伦敦ICE期货欧洲交易所12月交割布伦特原油期货上涨了49美分,报收于59.91美元/桶。

美国三大股指小幅收高,道琼斯指数收涨23.90点,涨幅0.09%,报27025.88点;标普500指数收涨8.30点,涨幅0.28%,报2997.95点;纳斯达克指数收涨32.70点,涨幅0.40%,报8156.85点。

周五前瞻

| 时间 | 区域 | 指标 | 前值 |

| 07:30 | 日本 | 9月全国CPI年率(%) | 0.3 |

| 07:30 | 日本 | 9月全国核心CPI年率(%) | 0.5 |

| 07:30 | 日本 | 9月全国核心-核心CPI年率(%) | 0.6 |

| 10:00 | 中国 | 9月社会消费品零售总额年率(%) | 7.5 |

| 10:00 | 中国 | 9月社会消费品零售总额月率(%) | 0.66 |

| 10:00 | 中国 | 1-9月社会消费品零售总额年率-YTD(%) | 8.2 |

| 10:00 | 中国 | 1-9月规模以上工业增加值年率-YTD(%) | 5.6 |

| 10:00 | 中国 | 9月规模以上工业增加值年率(%) | 4.4 |

| 10:00 | 中国 | 1-9月城镇固定资产投资年率-YTD(%) | 5.5 |

| 10:00 | 中国 | 第三季度GDP年率(%) | 6.2 |

| 10:00 | 中国 | 1-9月GDP年率-YTD(%) | 6.3 |

| 凌晨01:00 | 美国 | 10月18日当周总钻井总数(口) | 856 |

| 凌晨01:00 | 美国 | 10月18日当周石油钻井总数(口) | 712 |

| 凌晨01:00 | 美国 | 10月18日当周天然气钻井总数(口) | 143 |

10:00 国务院新闻办举行2019年前三季度国民经济运行情况新闻发布会

欧洲央行行长德拉基(Mario Draghi)出席IMF/世界银行年度会议

召开为期两天的欧洲理事会首脑会议(10月17-18日),英国首相约翰逊将与欧盟领导人协商新脱欧协议

22:05 美国2019年FOMC票委、堪萨斯城联储主席乔治(Esther George)在美联储能源和经济大会上发表讲话

23:30 美联储副主席克拉里达(Richard Clarida)就经济和货币政策发表讲话

凌晨01:45 英国央行行长卡尼(Mark Carney)发表讲话

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 2977.33 | -1.38 | -0.05% | 2986.72 | 2969.57 | 2978.71 |

| 深证成指 | 9645.39 | 3.33 | 0.03% | 9670.70 | 9617.01 | 9642.06 |

| 日经225 | 22451.86 | -21.06 | -0.09% | 22522.39 | 22424.92 | 22472.92 |

| 恒生指数 | 26848.49 | 184.21 | 0.69% | 26956.82 | 26729.51 | 26664.28 |

| 德国DAX30 | 12654.95 | -15.16 | -0.12% | 12814.49 | 12647.86 | 12670.11 |

| 法国CAC40 | 5673.07 | -23.83 | -0.42% | 5737.15 | 5673.07 | 5696.90 |

| 英国FTSE100 | 7182.32 | 14.37 | 0.20% | 7237.78 | 7162.04 | 7167.95 |

| 道琼斯工业指数 | 27025.88 | 23.90 | 0.09% | 27112.16 | 26970.29 | 27001.98 |

| 纳斯达克指数 | 8156.85 | 32.67 | 0.40% | 8183.64 | 8131.25 | 8124.18 |

| 标普500 | 2997.95 | 8.26 | 0.28% | 3008.29 | 2991.79 | 2989.69 |

美国股市收高,逼近纪录高点,一连串的公司业绩大多表现不俗。标普500指数周四大部分时间在3000点附近波动。摩根士丹利投资管理公司全球固定收益首席投资官Michael Kushma表示,毫无疑问风险有所降温,全球地缘政治和经济风险比两周前有所降低,但这可能只是虚幻的曙光。我们目前还不清楚,预测的水晶球仍然非常模糊。

贵金属与原油

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

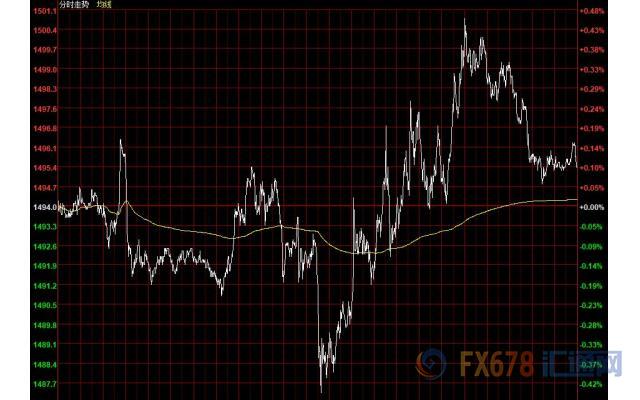

| 现货黄金 | 1491.87 | 1.74 | 0.12% | 1497.45 | 1483.54 | 1490.13 |

| 现货钯金 | 1761.92 | -6.61 | -0.37% | 1784.94 | 1756.57 | 1768.53 |

| 现货白银 | 17.549 | 0.148 | 0.85% | 17.645 | 17.316 | 17.401 |

| 现货铂金 | 887.27 | 0.86 | 0.10% | 889.94 | 880.34 | 886.41 |

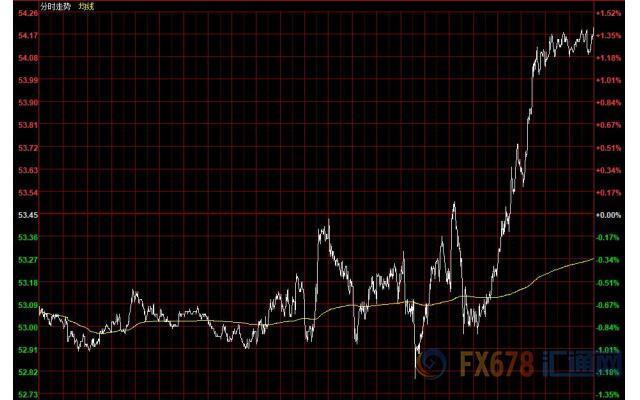

| 美国原油连续 | 54.10 | 0.74 | 1.39% | 54.16 | 52.62 | 53.36 |

金价周四小幅走高,COMEX 12月黄金期货收涨0.3%,报1498.30美元/盎司,盘中一度突破1500美元关口,刷新日高至1501.1美元/盎司,纽市尾盘,期金较日高回落近5美元,现交投于1496美元附近,美国疲弱的经济数据重燃对经济放缓的担忧,以及对新英国脱欧协议可能面临的风险的担忧浮现,美元跌至一个多月低点,支撑了金价;不过美股上涨、美国与土耳其就叙利亚停火达成协议,一定程度上削弱了黄金的避险需求。

伦敦资本集团(London Capital Group)的研究主管贾Jasper Lawler指出,尽管英国脱欧协议不会决定黄金的反弹,但它将在短期动力中发挥作用。他补充说,如果这项协议在本周末获得批准,那么它将减轻对英格兰银行发起新宽松政策的压力。 Lawler说,这只会增加全球货币政策预期的变化;我们仍然看涨黄金,但认为它已经领先了一点。

油价攀升,美油涨逾1%,因美国政府报告显示汽油和精炼油库存大幅度下降,盖过了原油库存超预期增加的影响。在EIA数据显示美国原油库存激增至彭博调查分析师预期的三倍以上后,油价在盘中曾下跌。几个月以来,由于对全球需求疲软和美国页岩油田产量不断增长的担忧,原油价格一直承受着压力。

外汇

周四美元重挫,在美国经济数据疲软及风险情绪回升的情况下,美元指数刷新8月26日以来低点至97.47。英镑兑美元一度创5月13日以来新高至1.2990,不过在纽市午后回吐稍早大部分涨幅,在英国议会于周六表决脱欧协议前,交易员对英镑进一步上涨的预期出现逆转。大宗商品货币澳元、纽元涨幅居前。

美元兑G-10货币普遍走弱,纽市尾盘,美元指数跌0.44%至97.58;美元处于守势还因费城联储商业前景调查指数下降,反映商业状况放缓,另一份报告显示美国制造业产值创五个月来最大跌幅。欧元兑美元涨0.48%至1.1125,稍早一度上涨0.6%至1.1140,为8月26日以来最高,即使德国降低2020年经济增长预测,也未能阻止欧元涨势。

英镑兑美元涨0.46%至1.2891,盘中一度下滑0.6%至1.2750,稍早触及五个月高位,因英国与欧盟达成协议的消息推升风险偏好;接着,因为英国议会是否会批准这项协议引发市场猜测,英镑先是大跌,然后小幅反弹。交易员正对冲出现不利结果的风险。在不到一周时间内,1个月期英镑波动率倾斜(skew)已经从历史高点跌至六个月低点,是彭博自2003年开始记录该数据以来的最大跌幅。Sporting Index预测,该协议将以7票之差被否决。这项指数因成功预测过稍早的投票结果而建立起一定的政治可信度。

美元兑日元下跌0.09%至108.66日元;稍早触及过108.94的8月1日以来高位;期权相关卖盘和投资者卖盘部分限制了涨幅,109上方有规模中等的止损,该货币对稍早曾上看位于109.07的200日移动均线。日本央行行长黑田东彦称需要继续实施大规模宽松措施。

美元兑瑞郎跌0.73%至0.9880,盘中一度触及0.9867,为9月25日以来最底。

大宗商品货币涨幅居前,澳元兑美元涨0.96%至0.6824;澳大利亚失业率意外下降,市场因此减少对央行加码宽松措施的押注;澳洲联储主席洛威表示,低利率正在奏效,经济逐步改善。美元兑加元跌0.49%至1.3137,关注200周均线1.3113,白宫和众议院民主党人越来越乐观认为新美墨加协议可得到国会批准,此外油价大幅回升也提振了加元。纽元兑美元涨0.87%至0.6347;稍早触及0.6355的9月18日以来最高。

国际要闻

【EIA:截至10月11日当周美国除却战略储备的商业原油库存增加928.1万桶至4.348亿桶,汽油库存减少382.30万桶,精炼油库存减少256.20万桶;上周美国国内原油产量保持不变,维持在1260万桶/日】

【英国脱欧没那么顺利,周六多份脱欧协议修正案同时接受投票】英国下议院以287对275票的比率,允许议会在周六投票表决首相约翰逊的脱欧协议的同时,对多项协议修正案展开辩论。议会可能投票表决是否应该对约翰逊的脱欧协议举行全民公投,而本次投票结果或为公投铺平道路。协议修正案的发起人包括前财政大臣哈蒙德、莱特温等跨党派人士。

【美国纽约联储主席威廉姆斯(享有FOMC永久投票权):美联储威廉姆斯:利率较低,美联储没有太多空间降息】资产负债表上采取的行动不会改变货币政策立场。全球经济在不断变化,劳动力的构成也发生了巨大的变化。希望财政政策能够在经济衰退的时候支持经济。经济数据中依旧存在许多不确定性。

【澳洲联储主席洛威:低利率正在奏效,经济逐步改善】全球范围内,货币政策现在的效果正在消退。并不会乐观地认为,宏观审慎工具能有效地抵御降息所构成的不利风险,因为在银行业表现正常之际、许多风险来自其他地方。澳大利亚极其不可能实施负利率。全球利率均将在较长一段时间内保持在低位。

【黑田东彦:日本央行需要继续大规模宽松政策】日本央行行长黑田东彦表示,如果风险上升,日本央行将毫不犹豫放松政策。

【美国副总统彭斯:土耳其同意在叙利亚停火120小时】在紧急访问安卡拉后,美国副总统彭斯宣布,美国和土耳其同意在叙利亚临时停火,停火将持续120个小时,如果以前与美国结盟的库尔德武装人员离开边境地区,停火时间可以延长。

国内要闻

【证券时报头版:沪指挥别6124点12年 权益类基金攀上新高峰】“沪指6124点12周年”近日备受市场关注。历经12年沪指虽仍在3000点徘徊,但不少股票却在同期创出历史新高,更多的主动权益基金净值突破2007年高点,斩获了不俗的长期回报——近12年来,主动权益基金平均投资收益25.3%,19只主动权益基金业绩翻倍,66%主动权益基金获取正收益。 随着沪深两市上市公司数量接近4000家,大量资金涌入的全线上涨大牛市难以重现。近年来,股市结构性行情突出,以消费、医药为主的核心资产股票不断走高,符合国家经济转型和战略方向的科技类股票受到青睐,基金公司等机构投资者正通过资本市场的投融资机制,成为助力实体经济发展、推动宏观经济转型升级的重要力量。(证券时报)

【缩量震荡 热点减少 近期A股主线仍是结构性机会】17日两市缩量震荡,上证指数下跌0.05%,深证成指上涨0.03%,创业板指上涨0.11%。两市量能显著缩小,沪市成交额为1360.51亿元,深市成交额为2251.66亿元,两市合计成交额为3612.17亿元。缩量震荡行情之下,市场热点减少,博弈难度增加,机构预测,沪指短线继续围绕3000点蓄势震荡的可能较大,创业板市场短线围绕1650点小幅整理的可能较大。机构还建议投资者继续关注部分低估值绩优蓝筹股的投资机会。(中国证券报)

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。