MyFxTops邁投財經

MyFxTops邁投財經周五(10月25日)亚盘时段,汇市波动相对清淡,美元、欧元几乎持平开盘价。美元兑多数G-10货币上涨,纽元和澳元以及英镑表现落后。美国发行7年期国债,中标收益率为1.657%,发行时收益率为1.664%。各期限国债收益率涨跌不一,10年期收益率小升至1.77%;30年期收益率上升1个基点,至2.26%,2年期收益率小跌至1.58%。

美元指数几乎持平开盘价,报97.682,日内微涨0.01%。该指数前一交易日探底回升,因美国耐用品订单数据表现不及预期,一度令美元走低,逼近日内低位。但随着欧元走弱以及美国10月Markit制造业PMI超预期的提振,美元走高,收复跌势。

对此,Markit首席经济学家威廉姆森指出,尽管商业活动自近期低点有所上升,然而调查数据显示美国第四季度初的GDP年化增速略低于1.5%,新订单增长近乎停止,维持在十年来最低水平,这表明接下来几个月中,经济增速将倾向于维持在趋势之下的水平。

欧元兑美元徘徊1.11关口,现报1.1103,日内跌幅0.01%。周四晚间,德拉基发表讲话后,欧元兑美元短线震荡抬升近25点至1.1153,但随后再度大幅回落。尽管德拉基继续放鸽,但同时呼吁各国加大财政支持力度,暗示货币政策效用空间有限。新任行长拉加德料继续推行宽松政策,但将面临决策层内鹰派势力的重大牵制。

英镑兑美元现报1.2838,日内跌幅0.10%,延续前一交易日跌势。汇价昨日跌至1.2789,刷新5个交易日低位。英国脱欧僵局迫使英国首相约翰逊寻求提前大选,这一提议遭反对党领袖科尔宾拒绝,再度引发市场对英国政治担忧情绪。

美元兑日元基本持平于108.66,交易区间在108.50-108.75。日本方面,仍需警惕日韩两国紧张的贸易局势。鉴于日本首相安倍晋三与韩国国务总理李洛渊24日举行了会谈,日本政府就两国间最主要的被征劳工诉讼问题,拟继续要求韩方拿出解决办法。

澳元、纽元盘中走势疲软。受美国经济数据利好影响,市场避险情绪削弱,打压商品货币走低。周四晚间,澳元兑美元刷新四日低点至0.6824,纽元兑美元刷新三日低点至0.6384。

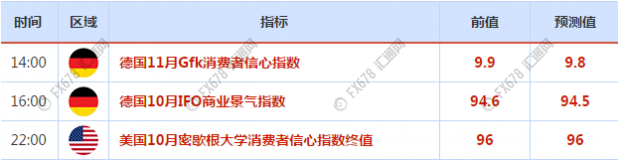

周三前瞻

次日01:00 美国10月25日当周石油钻井总数

观点汇总

钯金多头押注价格新高;

① 花旗集团和加拿大蒙特利尔银行资本市场等机构的分析师认为,钯金价格在未来数个月可能会升至2000美元/盎司;

② 南非是第二大钯金生产国,电力短缺以及久拖不决的工资谈判也是钯金产量面临的风险;

③ 但从长远来看,花旗对钯金的乐观程度偏低,认为未来12-24个月将会有更多的钯金废料出现,且钯金的连续高价最终会吸引汽车制造商转向使用铂金。

财经网站Forexlive:欧盟或许要等到下周一才宣布有关脱欧延期的决定;

① 一方面,英国工党领袖科尔宾接受采访时表示,希望在决定何时支持大选之前等待欧盟有关脱欧延期的决定;

② 另一方面,BBC编辑欧盟外交官员的话称,正在考虑英国首相约翰逊在12月12日提前大选的计划,欧盟可能会将延期的决定推迟到下周一公布(此前预期是在周五公布决定)。

高盛:预计美联储下周降息但调整措辞暗示降息周期结束;

① 高盛表示,预计美联储下周将降息,但同时会做出两项调整,以暗示当前的宽松周期已经结束;高盛分析师认为,美联储可能将在声明中调整一些措辞,暗示今年第三次放宽政策将完成美联储主席鲍威尔在7月提到的“中期调整”;

② 这个表述曾激怒了华尔街的一些人,但鲍威尔在很大程度上仍坚持认为,尽管美联储已采取措施放松金融环境,但经济状况在其他方面依然稳健。

荷兰国际银行:日本央行在下周会议上推出更多宽松政策的压力在加大,政策决定将取决于全球形势恶化背景下,央行对经济风险的看法。

荷兰银行:下周美联储料再度降息,关注12月政策动向;

① 荷兰银行表示,欧洲央行10月如期维稳,焦点转向下周美联储10月利率决议,料再度降息25个基点;虽然最近几周市场价格大幅波动,但OIS远期利率显示降息25个基点的几率为90%,当前美联储不太可能让市场感到意外,因此10月降息料为板上钉钉之事;

② 由于美联储官员的言论听起来越来越不愿放松,甚至有更多鸽派成员,这很可能意味著12月的降息被推迟到2020年1月,届时消费放缓在数据中将变得更加明显。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。