MyFxTops邁投財經

MyFxTops邁投財經周二(10月29日)亚洲时段,汇市交投清淡。由于投资者等待本周晚些时候加拿大央行、美联储和日本央行的政策决定,以及美国非农就业报告和第三季度GDP数据,大多数G-10货币都在窄幅区间内波动。

多数市场分析人士预计加拿大央行将维持利率不变,但美联储降息25个基点基本没有意外。而日本央行方面,预计10月份不会祭出额外的刺激措施。

消息显示,在11月将举行的亚太经合组织(APEC)峰会上,主要与会国之间有望在贸易问题上达成全面共识性意见,此消息令之前一度因为贸易问题仍看衰全球经济前景的投资者重新得到振作,风险资产因而再度走强。

与此同时,市场对于英国能够避免“硬脱欧”的前景也有着全面的信心,这令避险资产遭到了抛售。不过,美联储本周政策会议上仍非常可能再度降息的前景仍遏制了行情空间。

美元兑日元在周一纽约时段开盘前跳涨,升至10月17日以来一周半新高至109.04;而美元兑瑞郎触及10月16日以来最高值0.9970。因日内全球贸易领域相关风险情绪进一步回暖,推动美股标普500指数在盘前升至历史高位,同时美债收益率也回升,打压避险货币日元、瑞郎买需。

澳元兑美元周一震荡走高,收盘于0.6838,涨幅0.22%,。荷兰国际集团预计本周澳元兑美元将于0.68附近整理,一个月目标为0.6750,过去数月澳洲联储维持货币政策宽松立场,通胀和失业率仍为该联储关注的两大目标。

澳洲联储将通胀和失业率目标分别定为2.5%和4.5%,本周将出炉澳大利亚三季度通胀,预计CPI从上涨1.6%升至上涨1.7%,足以使澳洲联储11月按兵不动。

英镑兑美元周一收盘于1.2863,日内涨幅0.28%。在约翰逊接受欧盟将英国脱欧期限延迟到1月31日的提议后,英镑上涨,因为这消除了无协议脱欧的风险。约翰逊要求提前大选的动议遭议会否决,他随后称将提出一项要求12月12日举行大选的新法案,他表示不会再考虑无协议脱欧的可能性。

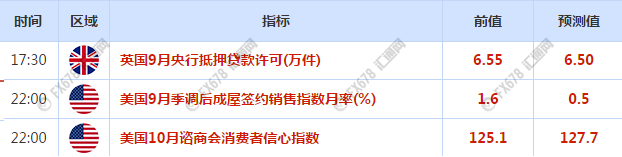

周二前瞻

观点汇总

三菱日联分析师:美联储最近再次扩大资产负债表规模,在削弱美元吸引力方面发挥了作用,本周会议中若维持利率不变可能会在短期内鼓励美元走强。

澳大利亚国民银行:投机情绪升温虽未推升美元指数,但却导致该货币对新兴国家货币走软。

百达资产管理首席策略师Luca Paolini:欧洲经济其实较一般投资者所知的具韧力;悲观的估值预期,反映区内政治风险被高估。认为欧洲和英国股票估值吸引。

杰富瑞集团:美联储本周或按兵不动,导致市场“发脾气”;

① 促使美联储在7月和9月降息的全球不利因素已有所缓解,贸易紧张局势和英国脱欧不确定都出现缓和,美联储与其他央行政策立场上的差距也已经缩小;于这样的背景,美联储可能在未来几天维持利率不变,并保留12月降息的可能性;

② 基虽然按兵不动可能会让市场“发脾气”,但这可以给激进的市场定价降温,并加强这只是周期当中的政策调整的看法;若美联储按兵不动,可能引起美国股市下跌、美债收益率曲线“扭曲”的市场本能反应,不过这将是短暂的;

③ 尽管美联储购买国库券的措施及通胀预期下降应该会继续抑制短期和长期收益率,但3至7年期美国国债可能下跌。

瑞士百达资产管理:料美联储本周今年最后一次降息,明年或重拾降息轨道;

瑞士百达资产管理预计美联储本周会降息,是今年最后一次;但认为,由于经济数据将维持疲弱,所以明年有机会再度降息;市场已经大量反映降息预期。央行释放资金这项因素不够带动股市,市场需要更多其他动力。

野村预料美联储本周降息25基点,并可能释出暂停降息讯号;

① 野村预期,美国联邦公开市场委员会(FOMC)本周举行的议息会议将宣布降息25基点,并认为经过连续三次降息后,委员会或拟释出暂停降息的讯号;

② 野村发表的报告指,FOMC的9月份会议纪要显示,大部分委员倾向就“因应贸易不确定而重新调整的政策利率水平何时结束”提供清晰的讯息。此外,由于此前已进行了“保险性降息”,FOMC委员也愈来愈强调利率政策将“取决于数据”;

③ 报告称,这表明进一步降息将取决于经济数据的恶化程度或经济前景有否实质恶化。因此,委员会可能希望向外界发出信号,即10月会议之后有可能暂停升息。现时的数据表明,尽管美国经济增长放缓,但主要集中于工业版块;

④ 野村估计,FOMC最有可能向市场释出较温和的信号,并通过美联储主席鲍威尔于记者会上发出,而非对政策声明进行重大修改;美联储今年8月及9月先后各降息25基点,野村认为在10月降息后,美联储将会暂停降息一段较长时间,并认为FOMC将选择观察三次降息后对经济的影响。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。