MyFxTops邁投財經

MyFxTops邁投財經周四(10月31日)亚洲时段,国际油价小幅回升。油价此前已录得连续三个交易日下跌,因美国政府数据显示原油库存增幅超出预期,且市场预计美国页岩油仍有大量产能释放空间,施压油价。与此同时,智利决定取消原定于下月举行的APEC峰会,这令投资者对于国际贸易局势接下来走向打上了问号,打压原油市场。

尽管OPEC最大产油国沙特阿拉伯暗示准备进一步减产,减产幅度甚至超过目前的减产幅度,但俄罗斯对减产预期降温,这使得沙特减产的压力进一步加大。

EIA原油库存意外大增,施压油价

北京时间周三22:30,美国EIA公布的数据显示,截至10月25日当周美国除却战略储备的商业原油库存意外大幅增加570.2万桶,精炼油库存降幅不及预期,汽油库存降幅超过预期。产量方面,上周美国国内原油产量减少0万桶至1260万桶/日,连续3周录得持平。数据公布后,美油短线下挫0.5美元。

具体数据显示,EIA原油库存变动实际公布增加570.2万桶,预期减少10.4万桶,前值减少169.9万桶。此外,EIA汽油库存实际公布减少303.7万桶,预期减少204.02万桶,前值减少310.7万桶,录得连续5周录得下滑,跌至2017年11月以来新低;EIA精炼油库存实际公布减少103.2万桶,预期减少227.7万桶,前值减少271.5万桶,录得连续6周录得下滑。

金融博客零对冲评美国当周EIA数据指出,在上周原油库存意外录得减少后,本周原油库存增加570万桶,精炼油和汽油等原油制品库存连续五周录得下跌。由于维修季逐渐过去,美国精炼厂开始复工,原油制品产量提升。尽管钻井数量减少,美国原油产量仍保持在纪录高位。

美国页岩油仍有大量产能释放空间

在美国原油产量不断增加的过程中,传统油井产量相对稳定,大概维持在350万桶日天左右的水平,但页岩油增产非常明显。页岩油开采较传统油井虽然在成本上处于劣势,但在产出效率特别是时间周期上明显优于传统油井。页岩油的开采能力主要是由库存井决定。

据EIA发布的最新钻井报告显示,截止到2019年8月份,美国页岩油七大产区共有7950口未完井,较去年12月份降低0.3%。在2015年油价暴跌之后,众多页岩油产商破产重组,倒逼其不断提高开采技术以降低开采成本。不仅如此,在降低开采成本的过程中,单井产量也得以大幅提高。

在计算美国页岩油七大产区原油产能时,单井产量与库存井均采用最新的8月份数据。此外,由于EIA发布的库存井包括库存油井和气井,而且按照贝克休斯发布的数据来看,目前美国钻井中,油井数量占比约为80%。所以,七大产区库存油井数量我们以80%的比重取值。

理论情况下,以当前的页岩油井单井产量,若七大产区7950口库存油井全部投产,可以释放约263万桶/日的产能。虽然目前油价处于中位水平且活跃钻井数呈现下降趋势,但因为启用库存井的原因,美国原油产量依然保持在高位水平且后期仍然有较大增长空间。

智利取消APEC峰会可能拖延贸易向好局面,打压油市需求

抗议和骚乱的浪潮令安保能力逼近极限之后,智利决定取消原定于下月举行的APEC峰会,这令投资者对于国际贸易局势接下来走向打上了问号。

智利宣布,受街头抗议活动影响,取消主办即将于下个月举行的亚太经合组织(APEC)峰会。全球两大经济体原本料在这次峰会上签署一项贸易协议,令市场对国际贸易局势走向预期乐观向好。智利的突然决定令APEC峰会陷入混乱,与会国家措手不及,没有什么替代选择。数周以来,智利因社会不平等问题爆发的骚乱已经至少导致18人身亡。

一名白宫官员对路透表示,智利取消主办APEC峰会令白宫感到意外。Tortoise的投资组合经理Brian Kessens指出,智利取消峰会给国际贸易谈判何时解决带来了不确定性,这将打压原油市场。

国际能源署认为2020年将会出现供应过剩

国际能源署(IEA)能源市场与安全主管周二表示,由于需求增长疲软、产量增加,预计石油市场将在2020年面临供应过剩。

在新加坡能源周上国际能源署能源市场与安全主管Keisuke Sadamori表示,除非有其他情况发生,比如出现了非常强劲的需求回升,否则原油供给过剩将是大概率事件。

IEA在其最新的月度报告中将2019年和2020年的石油需求预期削减了10万桶/日。同时还预计,2020年全球原油需求将以120万桶/日的稳定速度增长。Sadamori认为诸如国际贸易局势和其他一些政治局势的不确定性对全球宏观经济构成了影响,这也是困扰石油前景的一个重要因素。

自1月份以来,包括俄罗斯和沙特在内OPEC+成员国实施了120万桶/日的减产以支撑油价、但是由于非OEPC产油国产量的持续增加,尤其是美国的页岩油,这令OPEC+减产的效果大打折扣。同时,2020年巴西和挪威预计也将生产更多的石油,这对油市平衡构成了更大的阻碍。

预计2020年上半年原油的需求增长将依旧疲软,尤其是全球重要的石油进口国印度将面临需求进一步萎缩的风险。数据显示,作为世界能源需求主要增长点的印度由于经济增长放缓对需求造成影响,近期公布的石油进口刚刚跌至三年低点,燃料加工率跌至15年低点。

世界银行下调商品价格展望,受全球经济放缓推动

世界银行下调对大宗商品的价格预期,理由是全球经济降幅料将大于预期,从而降低对能源,金属和农作物的需求。贸易因素削弱了投资者对全球增长的信心,原油市场因此受到波及。

世界银行周二在最新大宗商品展望中表示,尽管OPEC和相关生产国为削减石油供应做出了努力,但需求疲软的情况更加严重。世行行长David Malpass上个月表示,阿根廷,印度和墨西哥经济大幅下滑,发展中国家“令人失望”。

报告称:“对2019年和2020年全球增长的预期已经大幅下调,包括新兴市场和发展中经济体。” 由于与发达经济体相比,这些经济体对商品往往具有更大的收入弹性,因此它们的放缓对能源需求的造成了很大影响。

由于全球不确定性加剧和宽松的货币政策,预计今年原油价格可能仍有进一步下降风险,但到2020年会持稳。今年原油均价可能为60美元/桶,预计到2020年平均58美元/桶,4月时的预测分别为66美元和65美元。

沙特减产势在必行,谨防俄罗斯唱反调,12月会议成焦点

尼日利亚石油部长Timipre Sylva周二(10月29日)表示,OPEC最大产油国沙特阿拉伯暗示,准备进一步减产,减产幅度甚至超过目前的减产幅度。

沙特官方通讯社报道称,部长们讨论了“石油市场的形势以及欧佩克国家为维持稳定而进行的联合合作”。随着OPEC会议的临近,外界普遍猜测OPEC+将别无选择,只能延长减产时间。考虑到石油需求增长放缓,市场上仍然持续供应过剩,减产可能将更加深入。

沙特和俄罗斯主导的OPEC+正在实施减产120万桶/日直至2020年3月。同时OPEC+将在12月开会,讨论是否有必要在供给过剩和需求疲软的情况下更大幅度的减产以支撑油价。

9月沙特因油田遇袭,导致该国9月石油产量为905万桶/日,较8月减少70万桶/日,这也使得OPEC减产执行率首次突破200%。但是即便如此,沙特在恢复产量后第一时间便表示将会加大减产的力度,凸显了在当前需求疲软的情况下,油价低迷对于沙特所带来的紧迫感。

值得注意的是,沙特此番表态正值俄罗斯对进一步减产预期降温之际。俄罗斯能源部副部长表示,现在谈论OPEC及其他产油国加大减产力度为时太早。

同时此前俄罗斯石油巨头俄罗斯石油公司也暗示希望扩大产能,因此俄罗斯在12月会议上是否会支持进一步减产仍存在变数,这使得沙特减产的压力进一步加大。

制裁措施挤压石油流动之际,美国密切关注伊朗石油买家

对于仍从受制裁的伊朗购买原油的买家,美国的信息是:我们在关注你的一举一动。美国国务院能源资源局能源外交事务助理局长Kurt Donnelly表示,特朗普政府定期检查制裁的有效性,并在关注从伊朗购买石油的国家。

目前韩国和印度已停止购买。Donnelly在新加坡接受采访时说,“最大压力是我们的政策,我们的政策是让伊朗的石油出口降至零,制裁在发挥效力。”

尽管受到美国的制裁,伊朗仍继续利用由该国和其他实体拥有的船只组成的油轮船队向客户运输石油。美国最近对继续促进这种流动的公司实施处罚。

股市乐观向好,一定程度支撑油价

不过投资者需要注意,因美联储将利率下调25个基点,美国股市周三收涨,标普500指数三个交易日内第二次创收盘新高。截至收盘,道琼工业指数上涨115.27点,至27186.69点,涨幅0.43%;标普500指数上涨9.88点,至3046.77点,涨幅0.33%;纳斯达克指数上涨27.12点,至8303.98点,涨幅0.33%。此外,亚洲股市周四早间多数走高。

油价走势往往同股市呈现正相关性,股市的走高往往会改善投资者对于经济前景预期,从而利好原油需求,提振油价走高。

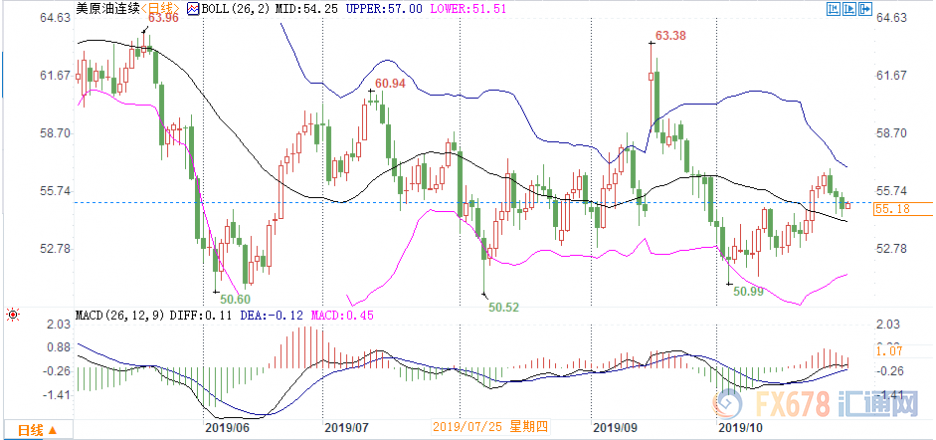

截止北京时间10:30,美油报55.18美元/桶,日内涨幅0.22%;布油报60.45美元/桶,日内涨幅0.35%。 (美油日线图)

(美油日线图)

策略建议:高位做空

重点关注:全球股市及美元表现、国际贸易局势相关消息、OPEC+减产情况、全球经济前景、EIA原油库存大增后续影响、美伊制裁危机

阻力:美油 55.80 56.90 58.00 布油 61.60 62.34 63.00 INE 460.5 471.0 476.3

支持:美油 54.40 53.70 52.50 布油 60.00 58.70 58.00 INE 441.6 433.6 420.3

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。