MyFxTops邁投財經

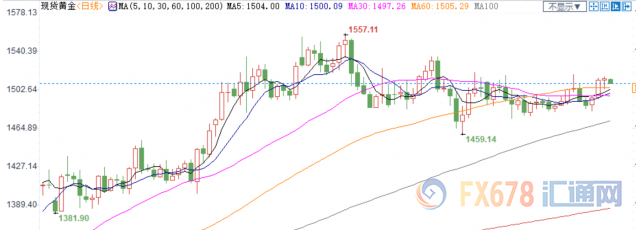

MyFxTops邁投財經周一(11月4日)黄金T+D收盘下跌0.12%至342.46元/克;白银T+D收盘上涨0.07%至4368元/千克。周一现货黄金小幅下跌,目前仍徘徊于1510美元/盎司附近,受到更加乐观的贸易局势影响,市场风险偏好全面回暖,全球股市纷纷走高,美债收益率也走高,黄金吸引力下降。此前周五的10月美国非农数据表现大幅好于预期,扭转了之前对美国经济悲观的预期,但美国10月ISM制造业PMI不及预期,黄金避险需求犹在。

上海黄金交易所2019年11月4日交易行情

① 黄金T+D收盘下跌0.12%至342.46元/克,成交量87.396吨,成交金额299亿5289万9680元,交收方向“空支付给多”,交收量11.536吨;

② 迷你金T+D收盘下跌0.08%至342.72元/克,成交量6.1202吨,成交金额20亿9828万2746元,交收方向“多支付给空”,交收量18.896吨;

③ 白银T+D收盘上涨0.07%至4368元/千克,成交量9541.44吨,成交金额415亿9343万2138元,交收方向“多支付给空”,交收量176.49吨。

黄金下跌,贸易局势乐观

周一现货黄金小幅下跌,目前仍徘徊于1510美元/盎司附近,受到更加乐观的贸易局势影响,市场风险偏好全面回暖,全球股市纷纷走高,美债收益率也走高,黄金吸引力下降。

此前周五的10月美国非农数据表现大幅好于预期,扭转了之前对美国经济悲观的预期,但美国10月ISM制造业PMI不及预期,尽管结束连续6个月的下降,但已连续第三个月处于50荣枯线下方,黄金避险需求犹在。

在目前股市上涨的背景下,持有黄金的机会成本越来越高,可能会出现多头获利平仓的情况。

目前期货持仓和ETF持仓均已经没有持续增加,黄金持续的上升趋势依旧没有出现,只是保持高位状态。

目前基本面而言黄金依旧没有趋势性的空头驱动因素,目前市场有在部分炒作通胀因素对金价的支撑。

加拿大皇家银行资本市场(RBC Wealth Management)总经理George Gero表示,金价的下跌会吸引新买家入场。

季节性而言,11月,12月过去十年更多是平均下跌的状态,而在6月-10月期间,2019年黄金表现和季节性完美相符合,应该当心后面几个月下跌的可能。

金价本周焦点在地缘局势及美元

尽管美联储暗示将暂停降息,但金价仍维持在1500美元上方。分析师表示,对于黄金而言,这可能意味着它已准备好迎接下一个“火花”。

上周黄金的走势有些令人意外,因为美联储“鹰派”降息,但金价却处于远高于1500美元的水平。美联储主席鲍威尔表示,美联储短期内不准备降息或加息。

SIA Wealth Management首席市场策略师Colin Cieszynski称:”市场表现不错,金价仍在消化。恐惧的一面正在消退。但是,货币方面(的支撑)仍然存在。”

分析师们在短期内持谨慎态度,暗示除非出现重大地缘政治“火花”,否则金价不太可能出现重大波动。

Cieszynski指出,金价可能在本周停留在1500美元附近。我们正处在中间地带。没有足够的力量推动黄金向一个或另一个方向发展,它很可能只是横向走势。

本周的焦点将是地缘政治方面和美国国内的头条新闻。看涨黄金的人需要一个基本面因素的刺激,促使他们更加强烈地规避风险,从而购买更多黄金。虽然目前还没有发生重大的地缘政治风险,但它们可能很快就会出现。

美元将是黄金影响黄金表现的关键因素之一。如果经济数据走弱的趋势,美元可能会继续下跌,并使黄金受益。同样,英国脱欧剧情的进展可能会继续导致英镑和以欧元计价的黄金上涨。

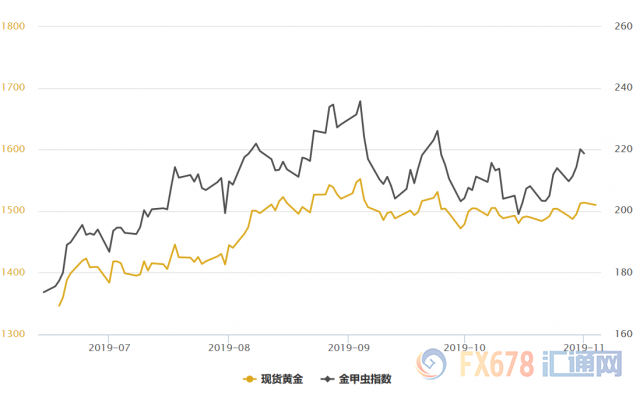

机构观点:白银将更加受青睐

InvestingHaven认为,白银市场已经改变,并建立起牛市,而且牛市的步伐将逐步加快。他们预期,未来七年对白银投资者来说将是会是黄金年,银价将创出历史新高。

在牛市初期,黄金通常引领着白银和贵金属矿业股的走势。今年5月至8月期间,黄金表现强劲,随后的下跌幅度并不显著。尽管国际市场环境发生了变化(不再是利率下降推动金价走高),黄金似乎仍渴望保持坚挺。这点值得密切关注。

白银走势有所不同,一周前仍在延续上升趋势。银价9月下跌引发的短期抛售潮在上周结束。从银价周线走势图上可以看到,如果银价扫清19美元的阻力,则可能准备攀升至21美元。而黄金并没有出现类似的走势。

分析师们还发现,贵金属矿业股具有爆发性。贵金属矿业股(HUI)与标普500指数ETF(SPY)之比近期的回调似乎已经结束。该比率守住了水平支撑和通道下轨支撑,目前正设法突破通道上轨。

因此,InvestingHaven预计,进入2020年,贵金属矿业股将成为比黄金和白银更好的投资。若价格跌破上升趋势线,则以上观点失效。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。