MyFxTops邁投財經

MyFxTops邁投財經周二(11月26日)美元走低,盘中美元指数一度触及11月14日以来最高水平,瑞典克朗领涨,英镑则表现最差。现货黄金较日低回升逾10美元,刷新日高至1462.97美元/盎司,美元下滑支撑了金价,此外投资者寻求对冲,以防美国长周末期间贸易谈判破裂。油价上涨,布油涨近1%,创9月24日以来新高至64.32美元/桶,有迹象显示贸易谈判出现新的进展,且市场预期美国上周原油库存将下降。

商品收盘方面,COMEX 12月黄金期货收涨0.23%,报1456.90美元/盎司。WTI 1月原油期货收涨0.40美元,涨幅0.69%,报58.41美元/桶。布伦特1月原油期货收涨0.62美元,涨幅0.97%,报64.27美元/桶。

美国三大股指创收盘历史新高,道琼斯指数收盘上涨54.40点,涨幅0.19%,报28120.86点;标普500指数收盘上涨6.80点,涨幅0.22%,报3140.48点;纳斯达克指数收盘上涨15.40点,涨幅0.18%,报8647.93点。

周三前瞻

| 时间 | 区域 | 指标 | 前值 |

| 09:30 | 中国 | 10月规模以上工业企业利润金额-单月(亿元) | 5755.8 |

| 09:30 | 中国 | 10月规模以上工业企业利润年率-单月(%) | -5.3 |

| 17:00 | 瑞士 | 11月瑞信/CFA经济预期指数 | -30.5 |

| 21:30 | 美国 | 第三季度实际GDP年化季率修正值(%) | 1.9 |

| 21:30 | 美国 | 第三季度消费者支出年化季率修正值(%) | 2.9 |

| 21:30 | 美国 | 第三季度GDP平减指数修正值(%) | 1.7 |

| 21:30 | 美国 | 截至11月23日当周初请失业金人数(万) | 22.7 |

| 21:30 | 美国 | 截至11月23日当周初请失业金人数四周均值(万) | 22.1 |

| 21:30 | 美国 | 第三季度核心PCE物价指数年化季率修正值(%) | 2.2 |

| 21:30 | 美国 | 10月耐用品订单月率初值(%) | -1.2 |

| 22:45 | 美国 | 11月芝加哥PMI | 43.2 |

| 23:00 | 美国 | 10月PCE物价指数年率(%) | 1.3 |

| 23:00 | 美国 | 10月核心PCE物价指数年率(%) | 1.7 |

| 23:00 | 美国 | 10月季调后成屋签约销售指数月率(%) | 1.5 |

| 23:00 | 美国 | 10月个人支出月率(%) | 0.2 |

| 23:30 | 美国 | 截至11月22日当周EIA原油库存变动(万桶) | 137.9 |

| 23:30 | 美国 | 截至11月22日当周EIA精炼油库存变动(万桶) | -97.4 |

| 23:30 | 美国 | 截至11月22日当周EIA汽油库存变动(万桶) | 175.6 |

凌晨03:00 美联储公布经济状况褐皮书

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 2907.06 | 0.89 | 0.03% | 2915.04 | 2897.93 | 2906.17 |

| 深证成指 | 9677.23 | 50.88 | 0.53% | 9698.60 | 9609.73 | 9626.36 |

| 日经225 | 23373.32 | 80.51 | 0.35% | 23608.06 | 23350.10 | 23292.81 |

| 恒生指数 | 26913.92 | -79.12 | -0.29% | 27227.87 | 26913.92 | 26993.04 |

| 德国DAX30 | 13236.42 | -10.03 | -0.08% | 13261.98 | 13193.75 | 13246.45 |

| 法国CAC40 | 5929.62 | 4.76 | 0.08% | 5941.51 | 5909.93 | 5924.86 |

| 英国FTSE100 | 7403.14 | 6.85 | 0.09% | 7421.30 | 7384.96 | 7396.29 |

| 道琼斯工业指数 | 28121.68 | 55.21 | 0.20% | 28146.02 | 28042.21 | 28066.47 |

| 纳斯达克指数 | 8647.93 | 15.44 | 0.18% | 8659.73 | 8625.62 | 8632.49 |

| 标普500 | 3140.44 | 6.80 | 0.22% | 3142.69 | 3131.00 | 3133.64 |

美股周二收高,三大股指再创盘中与收盘记录,零售板块领涨。感恩节销售旺季将至,国际贸易谈判进展的消息与鲍威尔对美国经济状况的积极评价提振了市场信心。

贵金属与原油

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 现货黄金 | 1461.38 | 6.12 | 0.42% | 1462.97 | 1450.13 | 1455.26 |

| 现货钯金 | 1810.75 | 14.11 | 0.79% | 1820.53 | 1781.53 | 1796.64 |

| 现货白银 | 17.076 | 0.186 | 1.10% | 17.117 | 16.817 | 16.890 |

| 现货铂金 | 908.23 | 10.86 | 1.21% | 916.27 | 893.84 | 897.37 |

| 美国原油连续 | 58.32 | 0.31 | 0.53% | 58.56 | 57.76 | 58.01 |

金价周二走高,现货黄金一度较日低回升近13美元,刷新日高至1462.97美元/盎司,美元走低支撑了金价,此外投资者寻求对冲,以防美国长周末期间贸易谈判破裂;数据显示,周一全球最大黄金支持ETF–SPDR Gold Shares出现自11月5日以来首次资金流入,资产增加150714盎司,创自10月中旬以来最大增幅。

RJ O’Brien & Associates高级市场策略师Josh Graves表示,关于贸易谈判,交易员进一步做多贵金属作为对冲,以抵御感恩节假期期间贸易谈判的消息令其股票投资组合可能面临的风险。

油价上涨,布油涨近1%,创9月24日以来新高至64.32美元/桶;因中美官员就贸易问题进行通话磋商的消息传出,且市场预期美国上周原油库存将下降。Tradition Energy市场研究副总裁Gene McGillian称,油价上涨的主要支撑是,如果我们看到中美贸易紧张局势缓和,市场对原油和燃料需求增长将放缓的担忧也会缓解。

外汇

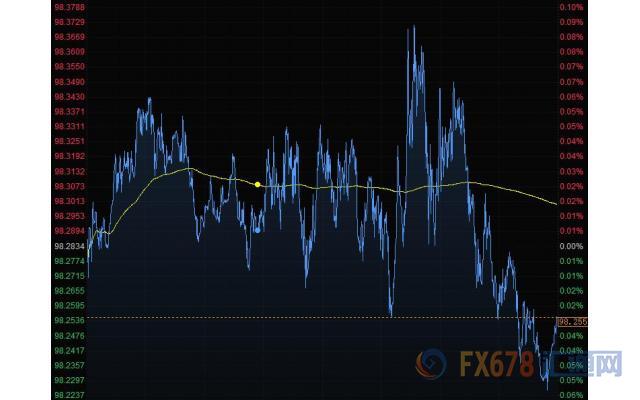

美元周二下滑,盘中美元指数一度触及11月14日以来最高水平。美元兑大多数G-10货币下跌,瑞典克朗跑赢大盘,英镑则表现最差,日元和瑞郎走低,因避险资产需求下降;美国股市创新高。

美元指数跌0.03%至98.25;日内公布的数据显示,美国11月消费者信心连续第四个月下滑,这令美元承压。美国10年期国债收益率下跌约2个基点至1.736%,在月底买盘中连续第三天下跌。

美联储卡普兰表示,只有看到前景发生重大变化的情况下,他才会支持调整利率。美联储主席鲍威尔称,只要接下来发布的数据总体符合我们的预期,我们便认为当前的货币政策立场可能依然适宜”

欧元兑美元在月末的公司卖盘中涨0.06%至1.1021附近;该货币对守住11月14日低点1.0989的关键支撑位。欧洲交易员称,1.0980-90有买卖兴趣,杠杆账户希望买。1个月隐含波动率第六天下跌,触及4.12%,为2014年7月以来最低;交易员称,上周寻求增加伽马的对冲基金没有增加头寸。

英镑兑美元下跌0.26%至1.2866附近,稍早下跌0.5%至1.2836;汇价在围绕21日均线1.2882波动,寻找方向;欧洲交易员称,在1.2800-20有买盘。1个月波动性在大选之前仍高企,在周一触及五周高点12.25%后维持在近期区间内。

美元兑日元上涨0.11%至109.05附近,有望大约两周内首次收于200日均线上方;该货币对早些时候上涨0.3%,至109.21,为11月12日以来最高水平

亚洲的销售员称,在积极的贸易消息中,市场参与者关注109.55水平,止损买盘在此

一年波动率降至本月最低水平。美元兑瑞郎涨0.05%至0.9970。

澳元兑美元上涨0.13%至0.6788附近,稍早涨0.2%;0.6770是关键支撑,失守则可能跌至0.6700。1个月波动率跌至五年多来最低。澳洲联储主席洛威表示现金利率达到0.25%时,政府债券购买项目将成为一种选项,但是此种刺激措施实施的门槛尚未达到,短期之内也不太可能达到。

其它货币对方面,美元兑加元下跌0.2%至1.3275附近;早前上涨0.1%至1.3316;加拿大铁路工会与加拿大国家铁路公司达成临时协议,结束为期一周的铁路罢工。纽元兑美元上涨0.16%至0.6428附近,该水平附近的卖盘被消化。道明银行的Mark McCormick表示,新西兰零售销售超预期,支持我们对纽元兑加元逢低吸纳的观点。

国际要闻

【API报告:美国截至11月22日当周原油库存增加360万桶至4.496亿桶】汽油库存增加440万桶,精炼油库存减少66.5万桶,库欣原油库存减少51.6万桶;美国上周原油进口增加22.1万桶/日至670万桶/日。

【美国地区联储银行多数不支持美联储10月30日的降息决定】根据周二在华盛顿发布的10月贴现率会议纪要,美国12家地区联储银行中,仅有明尼阿波利斯和旧金山储备银行的董事在10月支持将贴现率从2.5%降至2.25%,这表明储备银行行长们普遍反对10月30日美联储降低基准利率。传统上,纽约联储董事们会等到FOMC利率决定后才批准贴现率变动;对于其他11家储备银行,贴现率决定通常表明其行长对于是否应调整联邦基金利率的观点。

【美联储卡普兰:货币政策目前处于良好的水平】明年GDP增速实现2%存在良好的机会,第四季度增长可能会有所疲软。经济需要的不仅仅是货币政策的影响,在调整利率时,需要看到展望出现实质性的改变。

【澳洲联储主席洛威:负利率是“绝对”不可能的】尚未达到使用QE的门槛,若就业和CPI远离目标水平,澳洲联储将考虑QE。预计在未来数年就业和CPI将接近目标。经济衰退的可能性较低。

【美联储理事布雷纳德:不认为负利率在美国会有效】负利率对美国来说不会是一个好选择,而且该国的金融体系与已在尝试该策略的其他国家不同。布雷纳德描绘了一幅大体正面的美国经济短期前景,同时主张在低利率和低通胀的时代,要对货币政策行为实施长期性的变动。

【欧佩克考虑在2020年3月以后将石油减产协议延长3-6个月】据塔斯社援引3名知情人士报道,欧佩克国家已经一致支持在2020年3月到期后延长减产协议的可行性,目前正在讨论延长3个月至6个月的选项。消息人士称,3月后延长协议的期限是目前能确认的事情,但最有可能的是,不会加大减产量。另一消息人士称,在2020年6月以后将会有一个新的会议决定下一步行动。

国内要闻

【证券日报头版评论:金融科技创新要立好规矩 谨防区块链走P2P“老路”】证券日报头版评论文章指出,当前各界对待区块链的态度,与此前的P2P有些类似,无论是何种类型的企业,似乎都能和区块链扯上关系。区块链与P2P一样,初心都是为了服务实体经济,但后者在资本的冲击下呈野蛮生长状态,最终发展成为金融领域的风险点之一。所以,区块链尤其是“区块链+金融”在发展之初,就要立好规矩,制定好发展规划,让其成为实体经济的“守护神”,绝对不能踏上P2P的覆辙。无论何种形式的金融科技创新,加强消费者保护都应当是其必须遵守的底线,这也是监管的红线。(证券日报)

【私募对核心资产阶段性“审美疲劳” 长期表现依然可期】年内A股纳入MSCI指数的最后一次扩容于11月26日正式生效。在全天巨量北向资金流入的背景下,当日沪深两市多数受影响突出的股指走势反而较为平淡,单个交易日的事件性套利机会有些乏善可陈。而来自私募业的最新策略和问卷调查结果显示,目前部分一线私募对于以消费、医药为代表的核心资产出现了阶段性的“审美疲劳”。不过,看好核心资产板块的长期表现,仍然是私募业内的共识。(中国证券报)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。