MyFxTops邁投財經

MyFxTops邁投財經周三(12月18日)现货黄金窄幅震荡,现报1475.91美元,跌幅0.02%。

尽管近期国际贸易取得重大进展,令市场风险偏好回升。不过有消息称美国可能考虑对欧盟征税,同时此前英国首相约翰逊计划修改法律以确保不延长脱欧过渡期令市场无协议脱欧担忧情绪回升,英镑计价黄金回升近20英镑,这都支撑了金价。

不过考虑到近期美国经济仍相对强劲,近期公布的房地产市场创逾十年最佳水平,暗示美联储三次降息对于经济的支撑作用,进一步缓解了美联储2020年降息的预期。目前美联储2020年降息预期已经跌至50%,且出现了小幅升息的预期。因此黄金短期仍难言乐观。

日内关注美国众议院就弹劾特朗普的两项指控进行投票,政治不确定性是施压美元的重要因素。同时还需关注英国经济数据,周二的就业数据大好使得市场从近期持续疲软的英国经济中获得一丝安慰,如果日内数据改善,可能会对周四英银决议产生关键影响。

美欧贸易不确定性支撑金价

尽管中美两国日前就第一阶段经贸协议文本达成一致提振了市场的风险偏好,不过有消息称美国或加大对欧关税力度,这令市场对国际贸易前景仍存在疑虑。

美国贸易代表莱特希泽周二表示,美国可能会在近期对75亿美元欧盟商品征收关税的基础上加大行动力度,以收窄长期以来与欧洲大陆的贸易逆差。

莱特希泽未具体说明欧盟的汽车和汽车零部件是否会成为潜在的新一轮关税的目标。但他表示,美国与欧盟的商品贸易逆差可能在2019年达到1800亿美元,美国需要找到向欧盟出口更多商品的途径。美国目前与欧盟的贸易逆差中包括了每年55亿美元与英国的贸易逆差。莱特希泽称,与英国达成贸易协议是华盛顿方面的首要任务之一,只要英国方面的条件成熟,磋商就会启动。

尽管近期市场对于国际贸易的乐观情绪持续升温,但是由于缺乏一些具体的细节,同时美欧贸易紧张局势有发酵的迹象,这令市场保持谨慎,因此限制了黄金的跌幅。

美联储进一步确认维稳,2020年降息预期跌至50%附近

随着上周美联储年内最后一次决议公布,本周美联储官员将陆陆续续发表讲话。

周二达拉斯联储主席卡普兰和波士顿联储主席罗森格伦发表讲话。两位美联储官员明确表态,支持美联储当前的立场,与上周其他决策者的措辞相呼应,即利率正在以最佳状态进入2020年,而且降息或升息的门槛会很高。

达拉斯联储总裁卡普兰表示,明年美国指标利率应维持在当前水准,劳动力市场可能会比先前预期的更为吃紧,但不会导致通胀上升。他还指出,国际贸易仍是一个需要长期关注的问题。卡普兰并称,他已经“初步决定”支持在2020年维持利率不变。卡普兰明年将成为美联储利率制定委员会有投票权的委员。柯普朗预计美国经济明年将增长2%左右,通胀压力将保持温和。

波士顿联储总裁罗森格伦也表示,美联储短期内不太可能需要进一步降息,除非美国经济前景有“重大改变”。他表示,截至目前看来,明年经济不景气的可能性很小。罗森格伦表示,他倾向于透过美联储继续维持其债券投资组合在足够大的规模,而不是放松银行资本要求,来缓解货币市场的波动性.

尽管此前12月决议上鲍威尔淡化了2020年加息的预期令市场感到失望,这是近期施压美元的一个重要因素。但是总体而言,美联储基本就停止降息达成了一致,如果经济前景改善可能会使得美联储加息的预期重新回归市场。

事实上机构调查显示,预计未来一年美国10年期国债收益率将为1.9%,9月调查时预计为1.8%

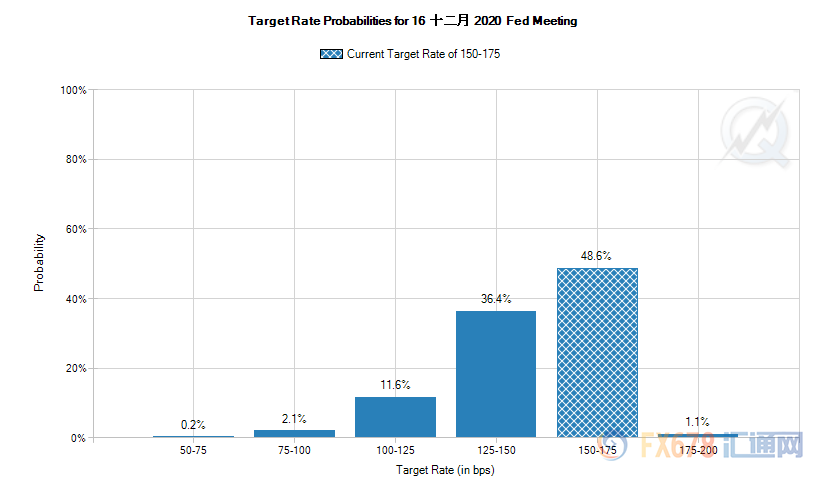

Fed Watch工具显示,目前市场对于2020年降息的预期已经跌至50%附近,同时出现了小幅加息的预期。如果美联储近期释放偏鹰的信号,且美国的经济数据改善,这可能使得美联储降息的预期进一步回落,这将对金价施加压力。

美国房地产市场和工业生产数据大好支撑美元、美股,施压金价

周二美元指数结束下跌的走势,并刷新三个交易日高点,除了美联储进一步明确了暂缓降息,美国经济数据的相对强劲也对美元构成了支撑。

具体数据显示,美国11月房屋开工增幅超预期,建筑许可急增至12年半高位,因抵押贷款利率下降继续提振楼市并给整体经济提供支持,本周一公布的12月份全美住宅建筑商信心指数攀升至20年新高也体现了这一点,进一步弱化了美联储降息的预期。

其他数据也提振了美国经济的短期前景。11月工业生产强劲反弹,因此前罢工的通用汽车工人重返岗位,提高了汽车产量。数据并显示,尽管消费者支出放缓,但第四季经济仍有望保持温和增长。

11月房屋开工较前月增长3.2%,经季节调整后年率为136.5万户,独栋房屋开工年率创10个月高位。11月建筑许可增加1.4%,年率为148.2万户,为2007年5月以来最高水平。

因强劲的楼市和工业生产数据提振了投资者对美国经济的信心,美国股市主要股指周二小幅收高,延续创纪录涨势,指标标普500指数连续第四个交易日创下历史新高,扩大今年已累计达27%的涨幅。

随着近期市场部分淡化了国际贸易不确定性的影响,如果近期美国经济数据进一步改善可能会促使资金涌入股市和美元资产并打压黄金。

无协议脱欧担忧情绪使得英镑计价黄金大涨20英镑

周二欧元区公债收益率下跌,因英国暗示准备利用可能出现的英国脱欧断崖,以推动欧盟同意达成自由贸易协议。多数欧元区10年公债收益率下跌1-2个基点,10年期德债收益率报负0.285%,远远低于六个月高点负0.217%。同时欧股结束此前连续四个交易日的涨势

本周二英国首相鲍里斯·约翰逊计划修改法律以确保不延长脱欧过渡期,这可能让英国在明年年底又将面临无协议脱欧的风险。约翰逊希望兑现他的大选承诺,在保持现状的过渡期于2020年12月31日结束之前,完成与欧盟的自由贸易协定。

这令市场无协议脱欧的担忧情绪回升,因市场预期很可能无法在1月31日脱欧日之后的11个月内完成约翰逊想要的那种协议。此前市场认为较为充裕的时间期限为3年左右。

对此欧盟执委会副主席东布洛夫斯基表示,英国首相约翰逊设定的2020年底前就未来欧盟和英国关系达成协议的最后期限是“严格的”,这将限制两者间自由贸易协议的范围。他表示:“我们担心,贸易协定的谈判时间将非常有限,举行谈判并就一项全面贸易协定达成协议将非常困难。

受此影响,周二以英镑计价的黄金回升近20英镑,刷新一周半高位,暗示市场的担忧情绪明显回升,因此市场近期需继续关注英国脱欧的进展,未来一段时间英国和欧盟就未来贸易关系、金融业准入等问题的磋商将成为市场的焦点,如果谈判进展顺利可能会再次提振市场的乐观情绪,施压金价,反之可能会再次提振黄金。

日内美国众议院将针对特朗普的弹劾指控进行投票

周三美国众议院将针对弹劾特朗普的两项正式指控进行投票。

在众议院进行弹劾表决前夕,美国总统特朗普指责民主党寻求以他施压乌克兰调查政敌拜登为由将他赶下台,是在进行一场“非法、出于党争动机的政变”,并向美国民主“公开宣战”。

特朗普在一封具名致众议院议长佩洛希(Nancy Pelosi)的信中做出上述评论,并在众议院议员开会制定辩论规则之际对外公布。

与此同时,美国参议院共和党领袖麦康奈尔暗示,他不会允许参议院的弹劾审判牵涉到更多关于特朗普行为的事实调查。

据报道,民主党握有多数的众议院料将通过特朗普弹劾案,使特朗普成为史上第三位遭弹劾的美国总统,但众院通过弹劾条款后,接下来还必须由共和党居多数的参议院审理,决定特朗普是否下台。

参议院民主党议员要求让更多证人公开作证,包括代理白宫办公厅主任穆尔瓦尼,和前国家安全顾问博尔顿。参议院少数党领袖舒默说:“他们可能会拿出证据来帮助特朗普开脱,也可能会证明总统是有罪的,应该让大家听到这些证词。”

尽管特朗普下台的可能性不大,但是投票的结果以及证人的发言将直接影响市场的情绪,并反映在民调数据中。考虑到政治不确定性是近期施压美元的一个重要因素,市场需保持关注。

关注英国经济数据,或对周四英银决议的措辞产生关键影响

日内英国数据较为密集,考虑到本周四即将举行英国央行利率决议,因此市场需要保持关注。

英国央行11月决议上,九位货币政策委员中有两位投下了降息的赞成票,为2016年英国脱欧以来首次,因在12月12日大选之前英国的一系列数据暗示英国经济陷入了衰退。

不过随着近期国际贸易紧张情绪缓解,同时保守党以绝对优势赢得多数席位,这使得英国脱欧的不确定性大幅下降,市场也提升了对于英国经济前景的乐观预期,Pantheon Macroeconomics分析师Samuel Tombs认为,随着企业和消费者之前推迟的支出得到释放,英国经济季度增长率将在2020年上半年增长一倍至0.4%。

而就在本次决议公布前夕,周二公布的英国就业数据意外大好,这可能使得英国央行陷入一个两难的境地。

具体数据显示英国截至10月的三个月就业率创纪录高点,失业率为近45年最低。失业率推动薪资上涨,可能会增添通胀压力,目前英国央行正密切关注通胀发展。

日内英国将公布11月CPI年率、11月零售物价指数年率、11月未季调输入PPI年率,如果通胀和消费都出现改善的话,此前两名表态降息的官员可能会改变措辞,认为随着脱欧不确定性消除,且经济出现企稳的迹象,不需要实施降息。但是反之如果数据持续走坏,英国央行的官员可能会效仿美联储实施所谓的“预防式降息”的举措来缓解降息压力。市场需要保持关注。

后市前瞻

① 16:30 欧洲央行行长拉加德发表讲话

② 17:00 德国12月IFO商业景气指数

③ 17:30 英国11月CPI年率、英国11月零售物价指数年率、英国11月未季调输入PPI年率

④ 18:00 欧元区11月CPI年率

⑤ 18:15 美联储理事布雷纳德参加小组会议

⑥ 21:30 加拿大11月CPI年率

⑦ 05:45 新西兰11月贸易帐、新西兰第三季度GDP季率

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。