MyFxTops邁投財經

MyFxTops邁投財經1月6日-12日当周,全球资本市场将迎来每月一度的美国非农就业报告,在此之前美国还将公布ISM非制造业PMI等重要数据,全球主要央行的多名官员将先后公开发表讲话。其他国家的重要经济数据还包括:中国外汇储备和社会融资、欧元区和中国CPI、加拿大和澳大利亚贸易帐、加拿大就业报告等。

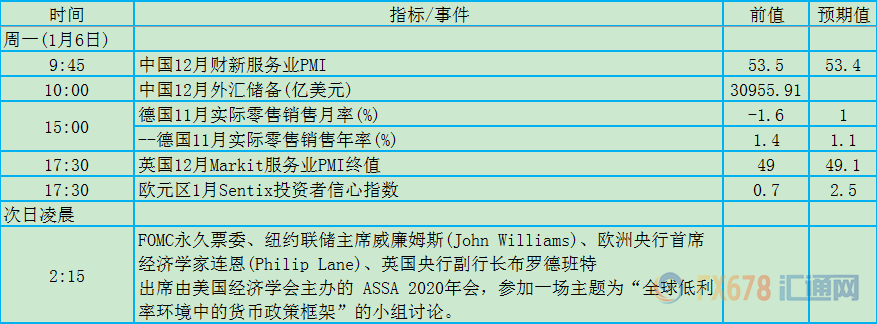

周一(1月6日)关键词:中国外储、威廉姆斯、连恩、布罗德班特

中国11月银行结售汇和涉外收支保持稳定,外汇市场供求延续基本平衡格局。市场主体结汇意愿上升,主要渠道跨境资金流动稳定性进一步增强。

中国经济稳中向好、长期向好的基本趋势没有改变。此外,中美第一阶段经贸磋商取得进展,有利于全球经济和贸易良性发展,也为中国外汇市场运行提供了更加稳定的外部环境。

纽约联储主席威廉姆斯上月表示,当前货币政策处于能够给经济提供支持的恰当位置,且他对2020年前景表示乐观。未来的利率决定将取决于数据,如果前景发生重大变化,官员们将愿意进行利率调整。

批评人士认为,欧洲央行大规模资产购买扩大社会鸿沟。欧洲央行首席经济学家连恩近期对此做出部分回应,称欧银货币政策对社会不平等的影响相对较小。

连恩称:“从更广泛的角度来看,我们还应该牢记,与财政政策的作用相比,货币政策对社会不平等演化的影响很小。影响不平等变化的因素主要来自税收和转移支付系统设计中的再分配程度,以及结构性经济趋势。”

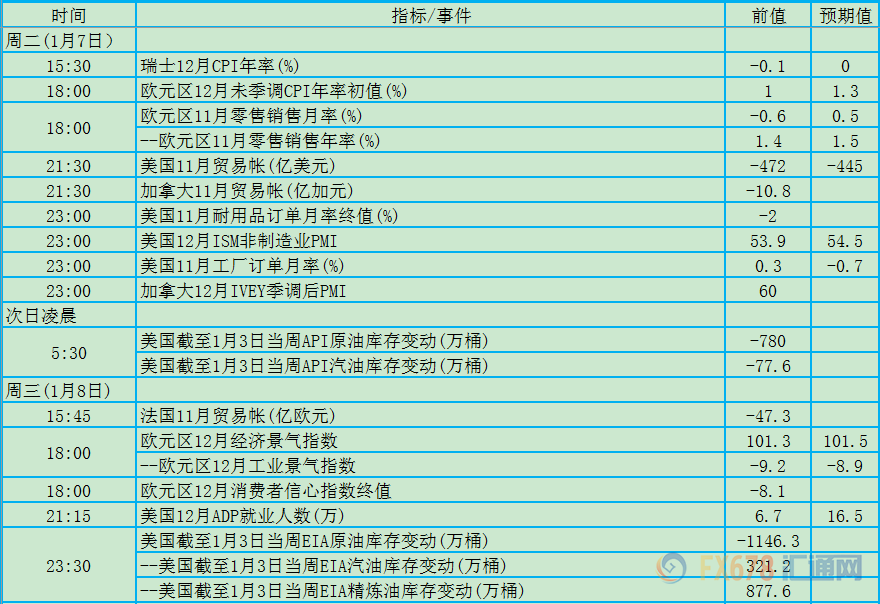

周二(1月7日)、周三(1月8日)关键词:欧元区CPI、加拿大贸易帐、美国ISM非制造业PMI、API、ADP就业,EIA

近期有调查显示,分析师合理相信欧元区经济已避开衰退,但他们对未来几年的增长和通胀前景预估仍非常温和,还对欧洲央行影响通胀的能力产生怀疑。

明年平均年增长率料为1.0%,若果真如此,将创逾五年来最慢增速。通胀在2021年中期前的每个季度都料徘徊在1.0%-1.3%左右,预估范围显示,在此期间通胀都不会打破欧洲央行目标水准。

欧洲央行将通胀目标设定在略低于2%的水平,但自2013年以来通胀一直低于该目标。一些人认为,指导通胀的基本面因素已经发生了变化,从而给价格设置了一个永久性的上限。

为了减轻欧洲央行的压力,一些人主张赋予通胀目标更大的灵活性,给欧洲央行实现目标的空间,因为央行已经用尽了传统的政策工具,目前依赖于购债和向银行提供超低息贷款等未经检验的工具。

加拿大商品贸易逆差在10月份收窄,并略高于预期,原因是出口呈现近五个月来的第二次增长,并且该国与美国的贸易顺差达到十年来的最高水平。

美国11月服务业活动放缓,美国11月民间就业岗位增幅为六个月来最少。因对贸易紧张局势和劳工短缺的担忧挥之不去,拖累生产降至10年来最低水准,这可能加剧对经济健康程度的担忧。贸易紧张局势侵蚀了企业信心,服务业企业指望关税问题得到解决。

特朗普此前恢复对从巴西和阿根廷进口的钢铝征收关税,并且威胁要对从香槟到手袋等法国商品征收最高100%的关税。经济增长正受到特朗普政府“美国优先”政策的制约。而去年1.5万亿美元的减税计划带来的刺激效应正在消退。

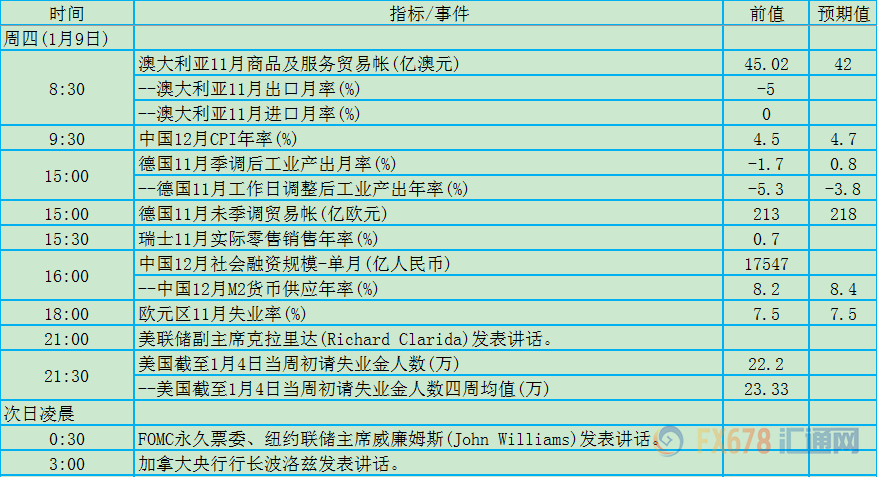

周四(1月9日)关键词:澳大利亚贸易帐、中国CPI、中国社融、克拉里达、威廉姆斯、波洛兹

澳洲政府此前发布的一份报告显示,在截至2020年6月的财政年度中,澳大利亚商品出口可能达到创纪录的2810亿澳元,这得益于澳元走弱和铁矿石销量上升。

澳洲政府表示:“ 2019年,全球工业生产和贸易有所减弱,这主要是由于中美贸易紧张关系。然而,中美‘第一阶段’贸易协议将有助于2020年的复苏。”

中国11月份CPI涨幅比上月扩大0.7个百分点至4.5%。据测算,去年价格变动的翘尾影响约为0,新涨价影响约为4.5个百分点。其中,食品价格上涨19.1%,影响CPI上涨约3.72个百分点;非食品价格上涨1.0%,影响CPI上涨约0.77个百分点。

中国11月份社会融资规模增量飙升至1.75万亿元,几乎是10月份的三倍,并超过市场普遍预期的1.5万亿元。中国制造业PMI近期重返荣枯线50上方,经济运行开始显露企稳迹象。

美联储副主席克拉里达上月表示:“我认为经济形势很好。我们有50年来最强劲的劳动力市场,我们有低而稳定的通胀,我们有稳健的增长,对2020年前景的基本情境预测为同样乐观。”

针对中美达成“第一阶段”贸易协议,克拉里达表示:“这显然对经济前景是有利的。”不过他补充说,贸易只是美联储将监控的众多风险之一。

威廉姆斯预计,美国经济2020年将增长约2%,失业率将保持在接近3.5%的水平,并希望通胀率接近美联储2%的目标。

美联储官员正在努力防止通胀率降至过低水平,给政策制定者更多调整货币政策的空间。目前通胀率低于美联储2%的目标。

加拿大央行行长波洛兹上月重申,央行会就贸易争端对经济韧性的源头造成的损害进行评估,而未来的利率走向取决于评估结果如何。

波洛兹说:“总的来说,主要由于结构性原因,全球经济似乎将继续缓慢增长,出于同样的原因,这意味着低利率也可能会持续。”

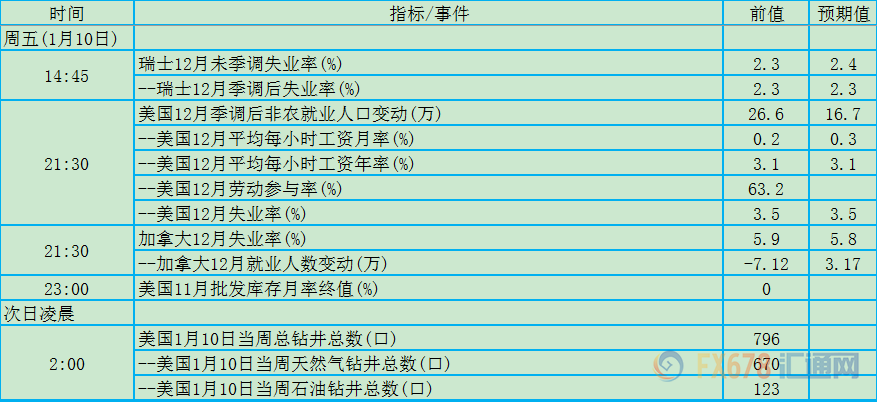

周五(1月10日)关键词:美国非农、加拿大就业

美国11月就业岗位增幅创10个月来最大,因医疗保健行业招聘活动增加,且通用汽车工人在罢工后重返工作岗位。失业率降至近半个世纪最低水平,薪资涨幅保持在近十年来最高水平。

强劲就业数据是经济不存在停滞危险的迄今最有说服力的迹象,也证实了美联储10月的决定,即目前不需要进一步降息。美联储今年7月宣布了自2008年来的首次降息,随后又在年内两度下调借贷成本。

尽管在企业投资下滑的情况下,就业市场仍保持韧性,但由于需求下降和劳动力短缺,就业增长较去年仍放缓,去年平均每月增加22.3个岗位。美国政府表示,2020年2月发布年度修订时,可能会将截至2019年3月的12个月就业增长削减至少50万个。

加拿大11月就业岗位意外净减少7.12万个,为2009年以来最大降幅,失业率跳升至5.9%,为逾一年来最高水平。分析人士表示,如果再次出现如此疲弱的就业数据,可能会迫使加拿大央行重新考虑其货币政策立场。

加拿大央行行长波洛兹上月表示,11月就业岗位大幅减少凸显出近期加拿大劳动力市场趋疲,但这不太可能对未来的货币政策决定带来太大压力。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。