MyFxTops邁投財經

MyFxTops邁投財經周三(1月15日)中国和美国正式签署第一阶段的贸易协议;美元指数走低,盘中一度刷新近一周低点至97.15;现货黄金涨近10美元,因美元下跌,且经济报告显示通胀压力轻,增强了人们对利率将保持低位的预期;此外市场对贸易协议疑虑仍存也支撑了金价。油价从六周低点反弹,部分收复了美国原油库存报告引发的失地。

商品收盘方面,COMEX 2月黄金期货收涨0.6%,报1554.00美元/盎司。WTI 2月原油期货收跌0.42美元,跌幅0.72%,报57.81美元/桶;布伦特3月原油期货收跌0.49美元,跌幅0.76%,报64.00美元/桶。

美国三大股指小幅收涨,道琼斯指数收盘上涨90.90点,涨幅0.31%,报29030.55点;标普500指数收盘上涨6.20点,涨幅0.19%,报3289.33点;纳斯达克指数收盘上涨7.40点,涨幅0.08%,报9258.70点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 |

| 15:00 | 德国 | 12月CPI年率终值(%) | 1.5 |

| 16:00 | 中国 | 12月社会融资规模-单月(亿人民币)(1/16-1/17) | 17547 |

| 16:00 | 中国 | 12月M2货币供应年率(%)(1/16-1/17) | 8.2 |

| 17:30 | 南非 | 11月黄金产量年率(%) | -1.2 |

| 21:30 | 美国 | 12月进口物价指数月率(%) | 0.2 |

| 21:30 | 美国 | 12月进口物价指数年率(%) | -1.3 |

| 21:30 | 美国 | 截至1月11日当周初请失业金人数(万) | 21.4 |

| 21:30 | 美国 | 截至1月11日当周初请失业金人数四周均值(万) | 22.4 |

| 21:30 | 美国 | 12月零售销售月率(%) | 0.2 |

| 21:30 | 美国 | 12月核心零售销售月率(%) | 0.1 |

09:30 国家统计局发布70个大中城市住宅销售价格月度报告

17:00 IEA公布月度原油市场报告

19:30 欧洲央行公布12月货币政策会议纪要

凌晨02:00 欧洲央行行长拉加德(Christine Lagarde)发表讲话

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 3090.04 | -16.78 | -0.54% | 3107.94 | 3082.04 | 3106.82 |

| 深证成指 | 10972.32 | -16.45 | -0.15% | 11001.81 | 10882.79 | 10988.77 |

| 日经225 | 23916.58 | -108.59 | -0.45% | 23997.39 | 23875.82 | 24025.17 |

| 恒生指数 | 28773.59 | -111.55 | -0.39% | 28972.68 | 28619.10 | 28885.14 |

| 德国DAX30 | 13432.30 | -24.19 | -0.18% | 13458.91 | 13388.48 | 13456.49 |

| 法国CAC40 | 6032.61 | -8.28 | -0.14% | 6053.01 | 6011.28 | 6040.89 |

| 英国FTSE100 | 7642.80 | 20.45 | 0.27% | 7642.80 | 7609.44 | 7622.35 |

| 道琼斯工业指数 | 29030.22 | 90.55 | 0.31% | 29127.59 | 28897.35 | 28939.67 |

| 纳斯达克指数 | 9258.70 | 7.37 | 0.08% | 9298.82 | 9231.14 | 9251.33 |

| 标普500 | 3289.36 | 6.21 | 0.19% | 3298.66 | 3280.69 | 3283.15 |

投资者评估美中第一阶段经贸协议的细节之际,标普500指数连续第六个交易日刷新盘中纪录高点,基本上无视了高盛集团和美国银行令人失望的季度业绩;纳斯达克综合指数和道琼斯工业平均指数也创下新高。

Glenmede Trust Co.驻费城的私人财富业务首席投资官Jason Pride表示,尽管第一阶段协议似乎并没有解决引发贸易争端的许多结构性问题,但它确实减轻了持续的贸易紧张局势带来的不确定性。

贵金属与原油

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

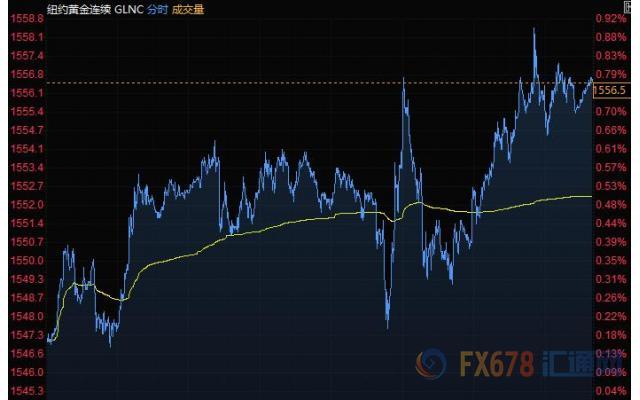

| 现货黄金 | 1556.25 | 9.86 | 0.64% | 1558.20 | 1546.05 | 1546.39 |

| 现货钯金 | 2266.49 | 68.74 | 3.13% | 2269.03 | 2183.03 | 2197.75 |

| 现货白银 | 18.004 | 0.209 | 1.18% | 18.042 | 17.752 | 17.795 |

| 现货铂金 | 1022.45 | 38.13 | 3.87% | 1025.78 | 983.05 | 984.32 |

| 美国原油连续 | 58.10 | -0.13 | -0.22% | 58.36 | 57.36 | 58.23 |

周三金价走高,纽市尾盘,现货黄金一度涨逾10美元,刷新近二日高点至1558.20美元/盎司,因美元下跌,且经济报告显示通胀压力轻,增强了人们对利率将保持低位的预期;此外,尽管中美签署了第一阶段经贸协议,但市场疑虑仍存。现货白银、钯金和铂金也走高,现货钯金连续第10天上涨,一度上涨3%,创纪录新高至每盎司2263.73美元,铂金近两年来首次升穿1000美元。

OANDA高级市场分析师Edward Moya表示,人们预计,贸易担忧将继续存在,因为我们不会看到关税的全面取消。风险将在短期内支撑金价,未来几周金价可能升至1580美元,但目前应该维持在1540美元。

在美国和中国签署了第一阶段经贸协议后,油价部分收复了美国库存报告引发的失地。美油结算价跌0.7%,盘中一度下跌1.5%。作为全球两大经济体签署具有里程碑意义的贸易协议的一部分,中国同意增加购买美国能源产品。但是一份美国政府报告显示,燃料库存增加,阻碍了新签署协议引发的涨势进一步前进。

道明银行驻多伦多全球大宗商品策略主管Bart Melek表示,在争端持续近两年后,这项协议可能为全球需求改善铺平道路。不过,美国原油期货依然承压,因为交易员关注美国石油库存增加近1500万桶,达到四个月以来的最高水平,这一数据表明需求疲软。

同时,国内石油产量创下纪录新高。

此外,OPEC提高了对非成员国今年产量增长的预估。眼下,美国和伊朗紧张局势缓解,对中东供应的担忧随之减弱。

外汇

周三美元兑多数G-10货币走弱,美元指数盘中一度刷新近一周低点至97.15;瑞郎和欧元领涨,瑞郎兑美元连续第五个交易日上涨,升至逾一年最高水平;加元和澳元扭转了跌势。

美元指数跌了0.17%至97.22,10年期美国国债收益率下降2.3个基点至1.79%。加拿大丰业银行驻多伦多首席外汇策略师Shaun Osborne表示,市场对于贸易协议的签署没有太大的反应,不过,这对美元后市可能是一个温和的负面消息;美元在这场旷日持久的贸易摩擦造成的不确定性因素下表现相对良好,所以,在一定程度上,我们认为它对美元是负面的。

欧元兑美元涨0.20%至1.1150,盘中一度涨至1.1163;有报道称,特朗普威胁称如果欧盟拒绝指责伊朗违反核协议,将对欧洲加征汽车关税。德国12月CPI终值将于周四发布。英镑兑美元涨0.15%至1.3038,逆转跌至1.2986的盘中跌势;此前数据显示,英国通胀降至三年来最低,助燃了对英国央行将在1月降息的预期。瑞银驻纽约外汇策略师Vassili Serebriakov表示,从方向来看,市场预期会出现一些疲弱,但幅度可能是意外的。

美元兑日元跌0.08%至109.90,周二升至110.21,为5月以来最高;日本11月核心机器订单和12月PPI将于周四公布。美元兑瑞郎跌0.34%至0.9641左右;连续第五个交易日下跌,盘中低点0.9631,为2018年9月以来最低;瑞郎兑欧元升至近三年来最高,此前美国周一将瑞士列入汇率操纵国观察名单。分析师表示,此举可能阻止瑞士央行干预汇市以抑制瑞郎进一步升值,但瑞士财政部称,美国的做法不会产生立竿见影的后果。

其它货币对方面,美元兑加元跌0.15%至1.3042,澳元兑美元几乎持平,报0.6902左右,抹掉盘中0.4%的跌幅;纽元兑美元涨0.05%至0.6618左右;该汇率稍早跌至0.6584,0.6600下方的止损盘被触发。

国际要闻

【美联储经济褐皮书:美国经济在2019年最后六周温和扩张】如前次报告一样,大多数地区的制造业活动基本持平;大多数地区就业稳定或缓步增长,全国的劳动力市场仍然紧张。大多数地区提到普遍的劳动力短缺是限制就业增长的因素,少数情况下是抑制企业扩张的因素。大多数地区工资增长缓和或温和。在本报告期,价格继续缓步上涨,投入成本也一样。一些地区表示部分企业正在将关税成本转嫁给消费者,主要是零售业,也有建筑业。

【EIA报告:美国上周除却战略储备的商业原油库存减少254.9万桶至4.285亿桶】美国至1月10日当周,EIA汽油库存增加667.8万桶,精炼油库存增加817.1万桶,精炼油库存升至2017年9月以来新高;上周美国国内原油产量增加10万桶至创纪录的1300万桶/日。

【美联储戴利(2020年无投票权):预期通胀率将在2021年持续性达到2%目标】预计通胀率将逐步升至央行设定的2%目标,并预计在2021年可持续实现该目标。需要观察收益率曲线,但较低的中性利率意味着未来它将比过去更加平坦,最近看到的收益率曲线倒挂程度很小,而且不持久。

【美联储卡普兰(2020年有投票权):美联储购买国库券对风险资产造成了影响】美联储通过购买国库券来增加准备金是影响风险资产的因素之一,这不是量化宽松,因为我们没有沿着曲线购买。另一方面,我个人认为这对风险资产有一定影响。当我们购买国库券并注入更多的流动性时,它是量化宽松的衍生形式,会影响风险资产”

【美联储哈克(2020年有投票权):年底安抚回购市场的行动明显是奏效的,但9月份出现的资金压力引发了许多问题,包括央行是否应扩大其工具包,美联储在考虑支持回购便利性问题上的积极与消极因素】

【美国总统特朗普的经济顾问拉里·库德洛表示,白宫仍在制定第二轮减税方案,并将在夏季某个时候公布】

【美联储卡什卡利(2020年有投票权):美国经济总体表现良好,就业市场强劲;美联储降息一定程度降低了经济衰退的风险】

【俄总理梅德韦杰夫宣布俄政府全体辞职】据俄媒报道,俄罗斯总理梅德韦杰夫宣布俄政府全体辞职。梅德韦杰夫表示,普京总统在国情咨文中提到的关于宪法修订等内容,经讨论通过后将对权力平衡和行政、立法、司法领域都产生重大影响。因此,俄罗斯联邦政府应该给总统作出一切必要决定的机会。在这种情况下,梅德韦杰夫认为根据俄罗斯联邦宪法第117条,俄罗斯联邦现任政府应该辞职。据俄新社报道,俄总统普京表示,他有意增设俄联邦安全会议副主席一职,并打算提议梅德韦杰夫出任此职。普京感谢本届政府的工作并要求全体成员在新政府成立之前做好本部门的工作。(央视新闻)

国内要闻

【刘鹤同特朗普正式签署中美第一阶段经贸协议】据央视新闻,当地时间1月15日上午,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤同美国总统特朗普在白宫正式签署中美第一阶段经贸协议。

【中证报:央行公开市场操作放量稳价有玄机】三“峰”如期袭来,流动性骤然收紧,央行15日重启公开市场操作。不过,与先前一些预测不同的是,操作利率未见调整。综合分析,流动性尚未完全平复,节前资金供给缺口犹存,央行继续实施流动性投放可期;在已有降准情况下,短期内公开市场操作利率不变,是货币政策相机抉择、灵活适度的体现,并不意味着利率下调进程的终结。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。