MyFxTops邁投財經

MyFxTops邁投財經周三(4月1日)对于风险资产是否已经触底,多头和空头仍然争执不休。从以下五个“P”中或许能找到答案:大流行(pandemic),生产(production),政策(policies),头寸调整(positioning)和价格(prices)。

根据计算,在25种主要资产当中,美国国债、黄金、美元、德国国债、瑞郎、日元这6种是注定要在今年前三个月实现正收益的资产。

自疫情爆发以来,尽管全球多个央行和政府出台了大量刺激措施来抗击疫情的影响,但投资者仍以创纪录的数量逃离了新兴市场。虽然摩根大通等公司策略师的结论是,大多数风险资产已经达到低点,德意志银行等其他机构则认为,现在就解除警报还为时过早。

透过以下图表或许能够稍许把握到难以捉摸的转折点:

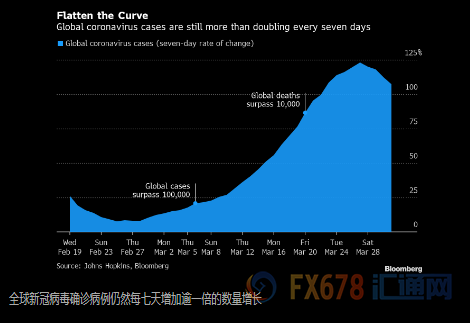

大流行

随着全球病例数量变动放缓,市场已显现出一些复苏迹象。根据约翰·霍普金斯大学的数据,截至3月31日,7天增长率已从3月27日的123%放缓至大约107%。

一个警告是,这些数字取决于检测试剂盒的可用性以及感染的定义,同时许多流行病学家还提出,一旦封锁措施放松,世界会面临感染率再次上升的风险。

生产

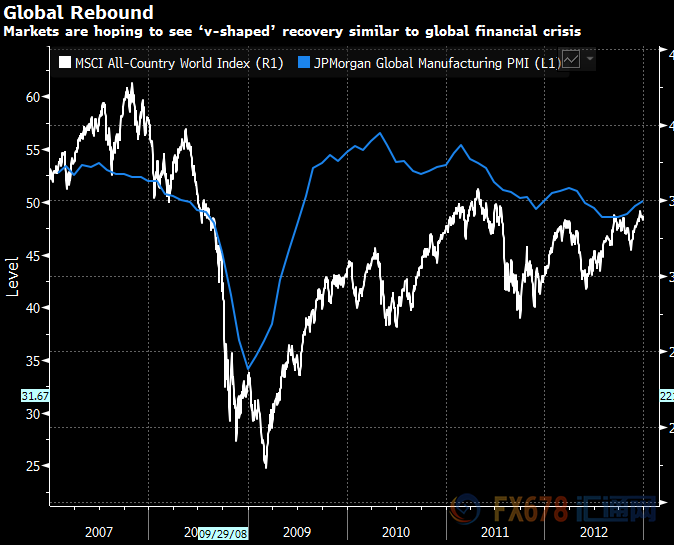

市场似乎相信全球生产已达到最低点。全球金融危机期间,尽管世界经济仍在快速萎缩,但MSCI发达国家指数仍从低位反弹。在2009年3月9日摩根大通全球PMI读数约为36.8时,市场到达谷底。

乐观的主要原因是恶化速度已经放缓。不过,当前的关键区别在于,一旦复产可能会出现感染新浪潮,引发更多停摆。这会降低确定低谷的意义,因为全球复苏可能会步履蹒跚,而不是像2009年3月以后那样明显快速起飞。市场希望会出现全球金融危机之后那样的V型复苏。

摩根士丹利称底部正在形成,是时候重返估值便宜的市场

根据摩根士丹利的一项分析,现在是时候在投资组合中提高风险,逐步重返估值便宜的市场了。该行对过往衰退和市场低谷的分析显示,市场底部正在形成。

Serena Tang、Naomi Poole和Andrew Sheets等策略师指出,在全球信用市场可以找到一些最好的机会。就在几天前,该行提高了信贷资产相对于基准的权重,并增加了美股配置。

“如果想低价买进,就必须做好在形势完全明朗,在资金外流达到顶峰或经济到达拐点之前行动的准备,”这些策略师写道。“这样做自然存在风险,考虑到经济和公共卫生面临的严重威胁,任何乐观情绪都有可能被视为幼稚或者冷漠。我们清楚这个进退两难的窘境。”

在摩根士丹利的跨资产团队看来,一些重要领域正在取得进展:资产价格估值降低,政策行动力度加大,波动率超过2008年危机时的水平。该团队的主要担忧则和许多投资者一样:在检测有限的情况下,美国的病例增长继续超出预期,对本就陷入困境的经济造成了更大伤害。

六种资产劫后余生

即将过去的三个月,是市场历史上最扣人心弦的季度之一,其中的获胜者肯定看起来平淡无奇。但根据计算,在25种主要资产当中,美国国债、黄金、美元、德国国债、瑞郎、日元这6种是注定要在今年前三个月实现正收益的资产。

乍一看来,这是一个老套的避风港再次证明自己价值的案例;而这次是面对一种病毒,它使得主要经济体陷入停滞,狂飙席卷了整个市场。

但是请考虑一下:美国国债市场饱受流动性担忧的困扰有数周时间,黄金波动率达到自2008年危机以来的最高水平。美元则刚刚经历了11年以来最糟糕的一周之一。德国国债承压,因欧洲考虑进一步的刺激措施以减弱病毒的影响,甚至是联合发行欧元债券。

而这些资产仍然居于首位,这说明了其他地方的动荡有多么剧烈。

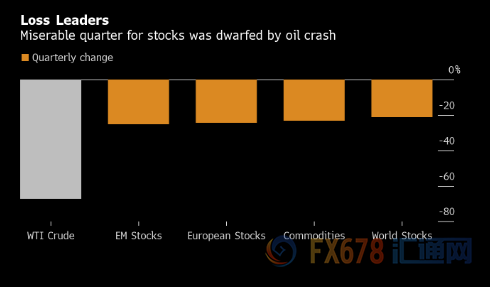

衡量标普500指数预期价格波动的VIX指数势将创下有史以来最大的季度涨幅,而这个美国股票基准指数有望创下2008年以来的最差季度表现。欧洲股市也将创下最大的季度波动,而斯托克欧洲600指数迈向历来最差表现。

但就绝对水平而言,最大的输家不可避免地是石油。在一系列非同寻常的事件中,全球最大的原油供应者发起了价格战,而大流行病已经导致需求急剧下降。这种商品正面临着历史上最糟糕的季度。

原油的跌幅使各个股市的损失相形见绌,不过在后者当中,一个新兴市场股票指数、一个欧洲基准指数和一个世界指数跌幅领先。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。