MyFxTops邁投財經

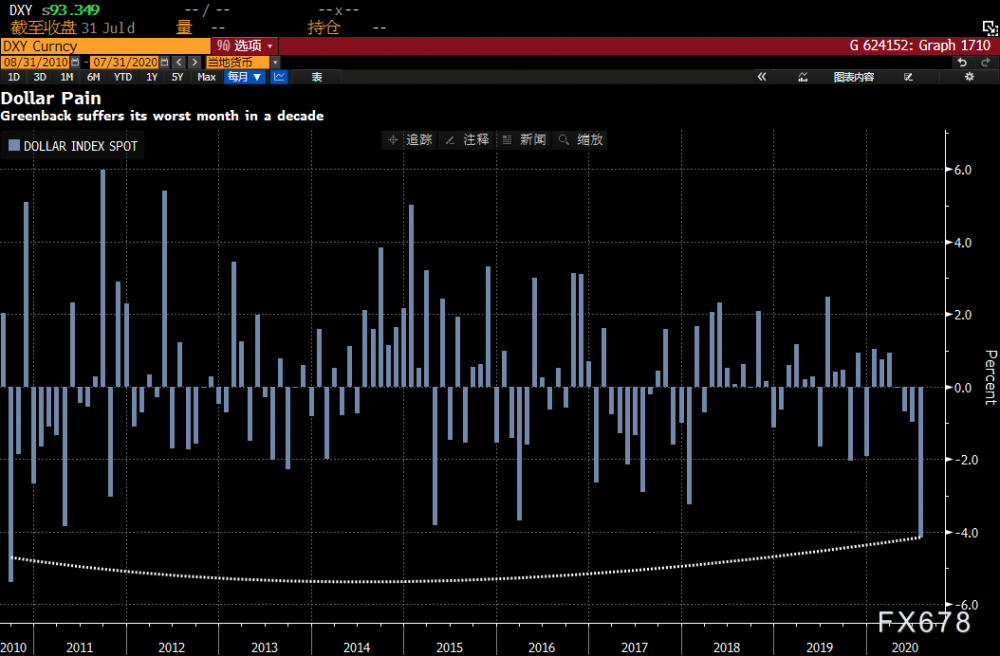

MyFxTops邁投財經7月份,美元指数下跌4.4%,为十年来最大单月跌幅,盘中最低触及92.53,为2018年5月以来新低;欧元和英镑创出十年来最大月度涨幅,并且今年以来主要货币兑美元首次月线全线上涨。美国国债收益率下跌、实际收益率接近历史低点、美国二季度GDP创记录最大降幅、美国对新冠疫情持续恶化且应对相比欧洲令人失望,美国总统特朗普考虑推迟美国大选,都令美元承压明显。

7月份,欧元上涨超过5%,触及2018年5月以来最高水平。英镑兑美元一度涨至1.3170,收复了自3月开始实施封锁措施以来的失地,7月份累计上涨5.8%,为2009年以来最大涨幅。美元兑日元7月下跌1.95%,为2019年5月以来最大单月涨幅;澳元兑美元7月上涨3.48%,纽元兑美元7月上涨2.71%,双双月线录得四连阳。

疫情控制不力,经济复苏遇阻,二季度经济衰退创纪录,美元“跌跌不休”

眼下这场世纪疫情打破了太多旧常态。向来稳坐避风港宝座的美元也因“染疫”暂失桂冠,由于疫情在美国持续扩散,预期中的经济复苏难以顺利展开,打击美元连续下跌一个月,美元指数7月创出十年最大月线跌幅,,收报93.44附近。

一连串利空几乎让美元没有喘息之机。围绕新冠疫情、国际关系持续恶化;新冠疫情加重拖累美国经济,加州、德州和佛罗里达州单日死亡病例数均创纪录;美联储继续“唱鸽”,重申将使用所有工具支撑美国经济,并将保持近零利率,时间长短取决于经济从疫情打击中复苏的进程。

此外,美国经济第二季创纪录萎缩32.9%;美国补充失业救济7月31日到期,可抗疫援助新议案仍不见踪影;特朗普意外提出推迟11月3日大选的想法,但立即遭到美国国会两党议员反对。

(美元指数月度跌幅一览)

美国疫情持续恶化,确诊人数和死亡人数屡创新高,确诊病例累计超过450万例

据美国约翰斯·霍普金斯大学7月31日发布的新冠疫情最新统计数据显示,美国累计确诊病例超过450万例。数据显示,截至美国东部时间7月31日14时58分(北京时间8月1日2时58分),美国累计确诊病例4536240例,累计死亡病例152878例。

美国累计确诊病例最多的州是加利福尼亚州,为493396例。佛罗里达州、得克萨斯州、纽约州确诊病例均超过40万例。累计确诊病例超过17万例的州还有佐治亚州、新泽西州、伊利诺伊州和亚利桑那州。

媒体统计,美国7月份新冠肺炎死亡人数增加了20%(25770人),美国7月份新冠肺炎病例增加了69%(187万例);7月31日美国新冠肺炎死亡人数上升至少1453人,创下5月27日以来最大单日增幅。

美国投资者担心美国国内自6月以来愈发严重的新冠疫情可能阻碍其经济复苏,使得美元指数持续下跌。

美联储重申将维持低利率

美联储7月29日重申承诺,将使用“所有工具”支撑美国经济,并将保持近零利率,时间长短取决于经济从新冠疫情打击中复苏的进程,官员们还称经济发展路径在很大程度上取决于疫情的演变。“在经历大幅下滑后,近几个月经济活动和就业有所回升,但仍远低于年初的水平”。

美联储政策制定委员会委员一致投票决定将短期利率目标区间维持在0%-0.25%不变,自3月15日新冠疫情在美国爆发以来,短期利率就一直处于这个水平。“委员会预计将维持这一目标区间,直到确信经济能经受住了近期事件的冲击,并有望实现就业最大化和物价稳定目标”。

美联储主席鲍威尔7月29日表示,美国新病例激增,以及旨在遏制病毒传播的限制措施,已经开始拖累经济复苏。消费者明显减少消费,召回暂时解雇工人的速度明显放缓,尤其是小企业。

鲍威尔的发言证实了许多经济学家和其他分析师近几周来所持的观点,即新病例在南部和西南部多州呈爆炸式增长,令经济快速复苏的希望变得渺茫,这是美元指数持续下跌的原因之一。

(美元指数月线图)

新一轮抗疫计划受阻,特朗普欲推迟大选,打压投资者信心

美元指数本月大幅下跌其他原因还有,之前的政府援助计划到期,新一轮刺激计划受阻,美国二季度GDP创纪录的衰退,美国总统特朗普打算推迟大选。

美国每周600美元的失业救济金计划7月31日到期,但国会两党尚未就此达成一致。除非国会就新一轮援助计划达成一致,否则让数千万失业的美国人保持支出的政府援助计划将在本周末大幅减少。

共和党人在是否支持1万亿美元的新支出问题上存在分歧,而民主党人希望援助计划规模更接近国会通过的第一轮计划,即3万亿美元。7月份以来,两党一直在扯皮,令投资者失望。

随着政府拨款将近用完,且贷款还款期将至,作为美国经济支柱的小企业也正接近崩溃的边缘。

三菱东京日联的研究主管Derek Halpenny指出,值得注意的重点是将每周失业救济由600美元降至200美元的计划,大于先前传出的降幅,这将加深对美国经济前景的疑虑,基于现在所造成的高度不确定性,延后达成协议,将对实体经济带来不可避免的伤害。

就在抗疫财政计划陷入政治角力,数据显示美国第二季GDP环比年率骤降32.9%创大萧条以来最大降幅之际,特朗普看似不合时宜地在推特上提出推迟11月总统大选的想法,令市场对美元的信心进一步受挫。拜登的一名竞选官员称特朗普发这篇推特明显是个策略,目的是想转移人们对糟糕的GDP数据的注意力。

(美国GDP表现一览)

Western Union Business Solutions的资深市场分析师Joe Manimbo表示,美国国内任何形式的不确定性,无论是经济还是政治,都是卖出美元的借口。”

不过,由于没有达成协议,参议院共和党领袖麦康奈尔允许下周就共和党延长失业救济的计划进行投票,但将把救济金调降至每周200美元。尽管这一举措或被民主党否决,但可能促使议员与白宫下周加速协商以达成一致。投资者仍需保持关注。

裕信银行分析师指出,仍预期美元8月持续疲软,8月期间由于市场较清淡,盘中往往更有可能出现骤然波动。“然而,基于全球经济增长持续面临疑虑、新冠疫情发展的担忧、加上过去几周美元已贬值,因此我们认为未来一个月美元的下行压力不会像最近那么强烈。”

欧盟推出7500抗疫基金,欧元涨势“如虎添翼”

7月份,欧元兑美元涨势凌厉,除了美元疲势提供助力外,欧盟领导人本月批准的经济复苏基金也助攻欧元。 欧元兑美元一度触及1.19美元上方的逾两年高位1.1909,收报1.1778,7月累计上涨约4.84%, 为十年来最大月线涨幅。

(欧元兑美元月线图)

经过4天4夜的拉锯、商讨、妥协,欧盟27个成员国领导人新冠疫情暴发后的首次面对面会议终于在7月21日凌晨落幕。峰会达成欧盟“史上最强”经济刺激计划——敲定了7500亿欧元复苏基金,以及1.74万亿欧元的7年财政预算。这是欧盟史上最大规模的财政协议。分析人士认为,这一成果象征欧盟在一体化道路上迈出重要一步,

最受瞩目的7500亿复苏基金方面,其中的3900亿欧元将作为给欧盟成员国的无偿拨款,相比德法最先提出的5000亿欧元大幅下降;另外3600亿欧元则作为低息贷款。

OANDA高级市场分析师Edward Moya指出,美国经济的复苏将不会像欧洲那样顺利,如果欧洲能够遏制疫情的任何反弹,欧元可能会扩大涨幅至1.20美元。

澳新银行认为,欧元兑美元一度突破1.19关口并创下了2018年5月的最高水平,且将保持上行趋势,美国国会未能在补充失业救济到期前就下一阶段的财政刺激方案达成一致,高频活动指标失去动力,美联储倾向缓和,这些都令美元承压;预计美联储在2025年之前不会加息,巩固了收益率将持续下滑的预期,这些都给欧元提供支撑。

分析师指出,欧盟已同意设立6725亿欧元的复苏和韧性基金,相当于名义GDP的4.8%,该计划对财政状况较弱的欧盟国家的权重,加上欧洲央行大规模购买债券,搁置了金融危机风险,这种政策干预是受欢迎的,可以从市场对欧元的需求不断上升中看出。

英镑录得逾10年最大月线涨幅,回升至1.30上方

美元弱势亦推动英镑升穿1.30美元的关键水位,日线并曾连续十个交易日上涨,7月31日英镑对美元一度涨至1.3170,为3月10日以来新高;收报1.3085,月线涨幅5.52%,为2009年5月以来的最大月度涨幅。但脱欧相关风险和疫情对经济的影响令投资者对英镑的较长期前景持谨慎态度。

(英镑兑美元日线图)

德商银行高级外汇策略师Thu Lan Nguyen表示:“总的来说,英镑在10国集团(G10)货币中仍然跑输,因此我预计在某个时点,英镑会不时出现小幅回调,但总体而言,英镑相当疲弱。”

对英国出现第二波新冠 病毒感染的担忧、疲弱的经济,以及在退欧过渡期于12月结束前与欧盟达成贸易协议的压力越来越大,正促使投资者对未来几个月英镑的前景变得谨慎。

一直看跌英镑的美银美林策略师表示,2020年剩余时间英镑可能走软,尤其是因为8-12月这段时期包含了从历史上看对英镑不利的四个月。

策略师们表示,英镑的命运将越来越多地受到货币政策立场、经济从全球大流行中复苏的能力,以及目前实际上已陷入僵局的英国退欧谈判推动。

8月份的第一周(8月6日)将迎来英国央行的利率决议和金融稳定报告。调查报告显示,英国央行将在8月6日会议上维持利率在0.1%不变;投票结果将是9-0。但投资者还需留意购债规模和英国央行对于负利率预期的信号。

分析师指出,英国央行下周将进一步阐明,预期经济会以多块的速度从新冠疫情造成的冲击中反弹,但英国央行不太可能对6月宣布的1000亿英镑(1310亿美元)刺激举措继续加码。

英国经济在2月至5月间萎缩近四分之一,一些分析师认为,要恢复至危机前的规模可能需要数年。

荷兰国际银行(ING Bank N.V.)外汇分析师Francesco Pesole表示,英镑在G10货币中的表现依然落后,预计英国与欧盟的贸易谈判不会有任何进展,而新闻报道也显示,双方认为无协议脱欧的可能性有所增加,因此市场对英镑的乐观情绪较弱

全球经济逐步复苏,商品货币月线四连阳

尽管美国等国的新冠疫情进一步恶化,但各国经济数据都反映出全球经济触底反弹复苏的迹象,美元指数持续走弱,帮助商品货币大幅上涨,澳元、纽元和加元月线均录得上涨,而且都是连续第四个月上涨。

7月份澳元兑美元上涨3.48%,盘中最高曾触及0.7227,为2019年2月以来新高,收报0.7143。

7月份纽元兑美元上涨2.71%,盘中最高触及0.6716,为1月2日以来新高,距离2019年12月高点0.6755只有一步之遥,收报0.6629。

(澳元兑美元月线图)

(纽元兑美元月线图)

澳洲国民银行(NAB)分析师表示,美元看起来已经进入下行通道,可能至少要持续几年,因为美国未能控制住疫情,需要出台更多财政和货币刺激措施。

该行将澳元12月汇率预估上调至0.7400美元,将2022年中期澳元汇率预估从之前的0.7500上调至0.8000。该行还将年底纽元汇率预估提高至0.6800,将2022年中期汇率预估提高至0.7300。

需要警惕的是,澳大利亚的新冠疫情出现反复,在实施防疫封锁后,7月30日维多利亚州新增723例病例。这打击了对墨尔本实施防疫封锁有望控制住疫情的希望,也令澳元在7月的最后一个交易日冲高回落,投资者需要对澳大利亚的疫情发展予以关注。

加拿大帝国商业银行预计,澳元兑美元三季度将跌至0.70,但四季度有望回升至0.72,澳洲联储发出的乐观信号,日本投资者对澳大利亚债券的需求,政治支持引发的全球广泛的风险偏好情绪,以及美元相对疲弱,料均助力澳元上涨,基于这些乐观因素考虑,不难预期澳元兑美元将从当前水平进一步上涨,因此上调汇价预期;不过维多利亚州新冠病毒感染病例加速攀升,以及澳大利亚和贸易大国之间潜在的紧张关系,对预期构成风险,中期观点为,在澳元下跌时买入,而不是在已经很高的水平上追涨。

后市前瞻

接下来的一个月,美元指数的走势仍会对外汇市场产生较大的影响,投资者需要留意全球疫情的进一步发展状况,关注美国的新一轮抗疫刺激计划、央行动态和经济数据的表现,同时需要对国际关系予以留意,此外,由于离美国大选的时间已经不足100天,投资者也对美国大选的相关消息予以关注。

其中,8月4日将迎来澳洲联储利率决议,8月6日将迎来英国央行利率决议,8月12日将迎来新西兰联储利率决议,8月13日将迎来欧洲央行利率决议。此外,美国民主党总统候选人拜登可能会在8月的第二个星期宣布他的竞选伙伴。

值得一提的是,据路透计算及美国商品期货交易委员会(CFTC)7月31日公布的数据,最近一周投机客愈发看空美元,美元净空仓规模增至2011年8月以来最大,这意味着美元指数后市仍有进一步下行风险。

截至7月28日当周,美元净空仓增至242.7亿美元,这是美元净空仓连续第四周增加,投机客从3月中就开始押注美元下跌。数据显示,之前一周净空仓规模为188.1亿美元。

芝加哥国际货币市场(International Moary Market)的美元仓位是根据日元、欧元、英镑、瑞郎、加元和澳元这六种主要货币的净仓位计算得出的。

涵盖美元兑纽元、墨西哥披索、巴西雷亚尔和俄罗斯卢布这几种货币净仓位的广义指标显示,最近一周美元净空仓为245.3亿美元,路透数据显示,这是自2018年4月以来的最大规模,之前一周净空仓为193.7亿美元。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。