MyFxTops邁投財經

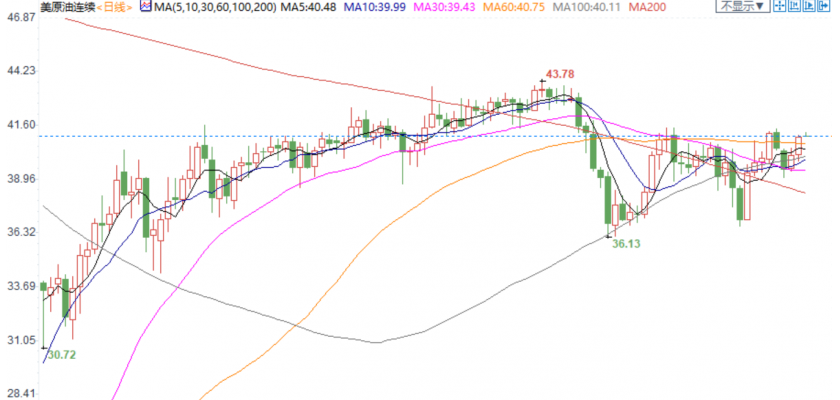

MyFxTops邁投財經周四(10月15日)美油周四触及四日高点,现报41.13美元,涨幅0.22%。

OPEC+在9月遵守了减产协议,预计9月OPEC+减产协议执行率为102%,9月OPEC减产协议执行率为105%,而非OPEC国家减产协议执行率为97%。

尽管二次疫情来袭,但料不会出现经济再度封锁,因此对原油需求影响有限。

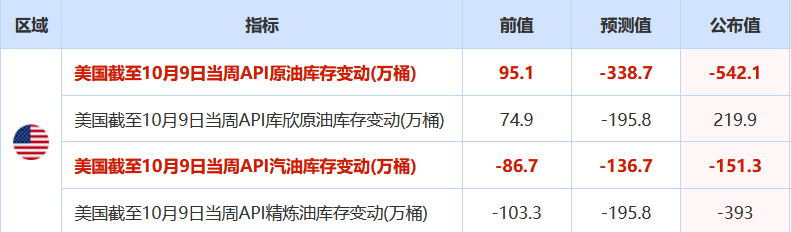

另外,本周API库存数据显示,原油、精炼油、汽油三大库存均超预期下滑,显示供求状态有利于油价表现。

不过俄罗斯能源部长诺瓦克周三表示,尽管全球冠状病毒感染病例激增,但主要产油国将按计划从明年1月起开始放宽产量限制。

技术面来看,美油触及四日高点,但动能不强,未来一段时间油价仍处于38-43美元/桶的区间波动状态。

原油市场基调看涨

OPEC+仍在严格执行减产协议,尽管2021年1月可能再度缩减减产规模200万桶,但短期油价仍获得支撑。

美国API三大库存均超预期下滑,关注晚间EIA库存的变化。

瑞穗能源期货主管Bob Yawger表示,受美元、美国能源信息署(EIA)和国际能源署(IEA)发出的可能影响未来OPEC政策的警告推动,油市的基调已经转为看涨。

中国的原油近期港口滞港的海上浮仓数量快速下降,但从ESPO等实货贴水来看仍然没有看到明显复苏迹象,不过高频数据显示国庆期间国内的出行消费需求旺盛。

从目前欧美国家的天气预报来看,预计今年冬天气温较往年偏暖,但受疫情影响今年在家办公人数增加可能会增加家用取暖油的消费,冬季的取暖消费旺季会不会成为馏分油的救命稻草仍然值得关注。

API三大库存超预期下降

美国石油协会(API)公布的数据显示,美国截至10月9日当周API原油库存减少542.1万桶,预期减少338.7万桶;汽油库存减少151.3万桶;精炼油库存减少393万桶

美国石油协会(API)公布数据显示,上周美国原油库存降幅超预期,汽油和精炼油库存降幅均超预期。

API公布,截至10月9日当周,美国上周原油库存减少542.1万桶至4.954亿桶;库欣原油库存增加219.9万桶。

API公布,上周汽油库存减少151.3万桶;上周精炼油库存减少393万桶。

API数据还显示,美国上周原油进口增加2.3万桶/日。

石油库存稳步下降,但第二波疫情可能增加需求评估难度

国际能源署(IEA)周三指出,新冠疫情高峰期间上升的全球石油库存,目前正稳定下降,但第二波疫情正导致需求放缓,将影响产油国平衡油市的努力。

OPEC+计划1月起提高石油供给200万桶/日,IEA也预测,利比亚停火将使当地石油产量由目前的30万桶/日增至12月的70万桶/日。

利比亚原油产量反弹幅度超过美国飓风以及挪威10月罢工带来的原油产量损失。

IEA月报称,“未来几个月市场仅有有限的空间消化额外供给,企图令市况趋紧的各方正面临不断变动的目标。”

OPEC+产油国目前的减产规模是770万桶/日。

IEA表示“产油国的努力已显示取得一些成功”,并指出油价相对稳定和库存大幅下降,全球库存在第三季度下降230万桶/日,在第四季度预计下降410万桶/日。

但是,IEA补充说,由于第二波新冠疫情和新的出行限制,夏季期间的需求反弹势头现在正在放缓。

IEA认为:“这肯定会令人对预期中经济复苏的力度以及石油需求增长的前景产生怀疑”。

OPEC+可能放松减产,尽管二次疫情来袭

俄罗斯能源部长诺瓦克在Energy Policy的一篇文章中说:目前,尽管在多个国家出现了第二波疫情,但仍然保持乐观,并预期我们可以根据协议逐步提高产量,而不会损害市场。

OPEC+于四月达成协议,将石油日产量减少970万桶,以应对爆发导致油价下跌的冠状病毒导致的需求下滑。自8月起,减产量缩减200万桶/日,并将自2021年1月起再放宽200万桶/日。

市场开始与5月1日生效的协议保持平衡,七月商业石油库存出现第一次下降。诺瓦克说,石油需求恢复至危机前水平的90%,而油价稳定在布伦特每桶40美元以上。

欧佩克三大石油生产国阿联酋本周亦表示,该联盟计划于一月前放宽减产。阿联酋能源部长表示:我们相信,这是为匹配需求回升而计算的产量。

尽管俄罗斯和阿联酋对此表示乐观,但市场和市场分析人士仍担心,由于COVID-19激增导致石油需求复苏受阻,如果OPEC+从一月开始放宽减产,石油市场将无法再处理200万桶/日的供应。

英国高级石油顾问此前表示,由于对需求复苏时间的担忧,据报道欧佩克的最大产油国和实际领导人沙特阿拉伯已考虑推迟放松减产。

页岩油企业的破产危机还没有结束

低油价、较低的信贷可获得性以及堆积如山的债务迫使北美几十家石油和天然气公司在第三季度申请破产保护。Haynes and Boone律师事务所的最新数据显示,7月至9月,多达44家油气生产商、油田服务公司和中游公司在破产法庭上寻求债权人保护。

页岩区不仅感受到了危机带来的痛苦,而且也感受到了银行对贷款给负债累累的钻探公司日益增长的负面情绪。

根据Oil Patch Branch Monitor的数据,接下来还会有更多的申请破产。全球持续存在的新冠疫情给全球能源需求蒙上了一层阴影,并造成了一种集体悲观情绪,即价格和行业活动短期内不会好转。

伍德麦肯齐(Wood Mackenzie)在9月份的一份报告中说,美国早期的页岩气开采永远无法持续下去,因为钻井商的现金流支出远远超过了他们的现金流。

伍德马克说,2020年的危机将导致今明两年页岩气产量逐年下降,而未来十年的平均增长率将不到前三年的五分之一,他补充说,“这就像是踩着刹车开车一样。”

沙特可能再度发动价格战

全球石油市场的持续疲软似乎正在加剧欧佩克+内部的紧张局势,其领导层内部的分裂现在也迫在眉睫。

目前还没有人谈论新的石油价格战,但一些石油生产商现在已经厌倦了扼杀自己的产量来对抗其他国家的过度生产,这一切都是悬而未决的。

与之前的评估相比,预计2020-2021年第四季度全球石油和石油产品需求不会出现健康增长。全球石油储备水平仍然很高,国际交易员公开质疑目前欧佩克+向市场投放额外石油的举措,因为目前对这些油没有需求。

2021年1月,之前减产约1000万桶/日(2020年5月)将降至600万桶/日。正如5月份所说,即使是现有的削减也不够,削减的放松只会延长目前疲软的市场状况。

目前油价太低,无法维持沙特政府的战略。沙特政府预算的最新报告基于每桶50美元的假设,现实上过于乐观,因为目前的油价处于40多美元的低位。

随着国内经济压力和失业率的增加,如果合作不能带来必要的回报,新一轮油价战的旧选择并非不可想象。

北京时间8:43,美原油现报41.08美元/桶。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。