MyFxTops邁投財經

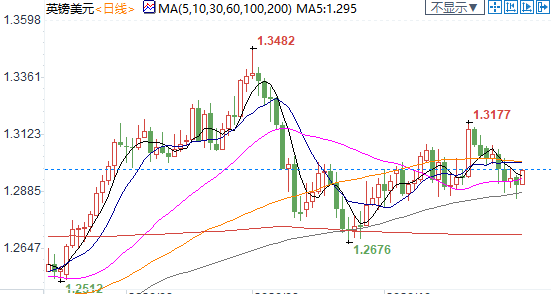

MyFxTops邁投財經周二(11月3日)欧洲时段,英镑兑美元走高近百点至1.3上方,爱尔兰财长多诺霍表示,英国脱欧协议可能在11月达成。不过,英欧贸易谈判卡在渔业上,包括配额分配、年度谈判和区域依附,贸易谈判至今未能就公平竞争环境达成一致,欧盟希望以更详细的方式制定联合标准,但英国反对欧盟和英国来源。不过好消息是,脱欧有望取得良好进展,双方将在其他领域达成联合法律文本,包括社会保障。

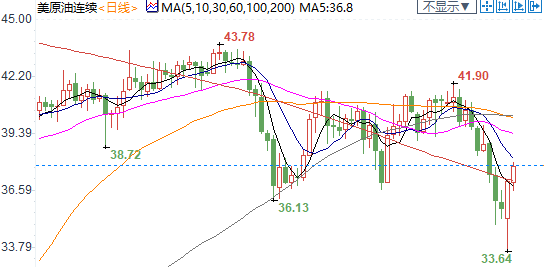

欧洲时段,美油大涨4%至38.3美元/桶附近,美国大选来临之际,多数风险资产大幅反弹,欧佩克秘书长巴尔金都表示,疫情复发令石油需求持续承压,欧佩克及其盟友将通过在下一次会议上做出的决定,“加快”石油市场的复苏。欧佩克+将于11月30日和12月1日会面,外界预计其将维持当前的供应限制不变,目前的减产规模相当于近800万桶/日。

★近期热点提要★

1、【特朗普:疫苗即将到来,美国疫情的拐角正在过去】

2、【欧盟发言人:致力于达成英国贸易协定】

欧盟发言人:正在努力就英国贸易协定达成一致,欧盟首席谈判代表巴尼耶本周将向各成员国做简报,欧盟脱欧谈判首席代表巴尼尔本周将向成员国通报情况,在与英国的谈判中还有很多工作要做,英国没有及时回复欧盟有关违反脱欧协议的函件,委员会将考虑下一步行动,包括合理的意见。

3、【消息人士:英欧贸易谈判卡在渔业上,包括配额分配、年度谈判和区域依附】

贸易谈判至今未能就公平竞争环境达成一致,欧盟希望以更详细的方式制定联合标准,但英国反对欧盟和英国来源,贸易谈判人员迄今未能克服国家援助方面的分歧,以及欧盟要求在英国设立独立监督机构来监督任何新协议。脱欧有望取得良好进展,双方将在其他领域达成联合法律文本,包括社会保障。欧盟谈判代表巴尼尔周三下午可能在布鲁塞尔询问27个国家的特使。

4、【欧佩克秘书长:下一个决定将会加快油市复苏】

欧佩克秘书长巴尔金都表示,疫情复发令石油需求持续承压,欧佩克及其盟友将通过在下一次会议上做出的决定,“加快”石油市场的复苏。巴尔金都称,“我们将继续面临阻碍,需求正在复苏,全球经济也在反弹,但是速度非常缓慢。”他还称,最新一轮疫情“几乎肯定会打压我们在第三季度积累的势头”。即便印度等国的燃油需求回到今年疫情爆发前的水平,但上述情况令明年蒙上阴影。欧佩克+将于11月30日和12月1日会面,外界预计其将维持当前的供应限制不变,目前的减产规模相当于近800万桶/日。

5、【澳洲联储主席洛威:只有在市场失灵的情况下才会干预澳元】

澳洲联储主席洛威:提前承诺做更多事情为时过早,前景不明,希望看到各州在基建等方面支出更多,经济衰退还没有结束,在经济衰退是否结束方面,存在许多的错误报道,第三季度的积极表现并不意味着衰退的终结,我们明显仍处于衰退之中,澳元并不是政策放松的主要因素,较低的货币汇率不是唯一的因素,而是一个因素。

6、【伦敦金银市场协会(LBMA)数据显示,其金库中的黄金库存量连续五个月增长】

① LBMA数据显示,到9月为止其伦敦金库中黄金库存量连续第五个月增长,总计达到了9069吨,价值约5502亿美元。此外,金库中库存的白银量为33508吨,价值约256亿美元

② 不过尽管持仓量有所增加,但9月交易量有所下降。LBMA数据显示,9月黄金交易量环比8月下降了14.8%至1880万盎司;

③ 此外,黄金交易的价值环比下降近17%至362亿美元。9月总计交易笔数为4670笔,环比下降8%,平均每笔交易4032盎司,环比下降7.4%;

④ 在白银交易方面,9月白银交易总量环比大降14.9%至2.889亿盎司。白银交易价值环比下降18.1%至74.8亿美元。交易笔数2269笔,环比下降26.5%,平均每笔交易127318盎司。

★欧洲时段外汇行情回顾★

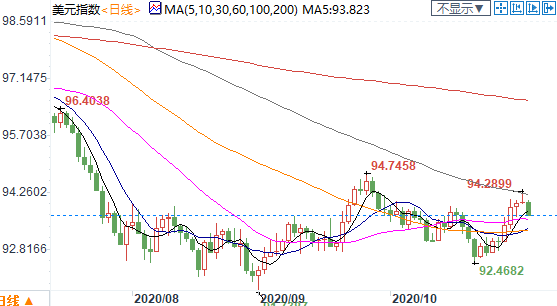

欧洲时段,美元指数大幅下挫0.5%至93.6附近,多数分析认为,民主党总统候选人拜登在全国民调中领先,如果他胜选且民主党掌控参议院,很可能会打击美元,部分是出于对快速推出大规模财政刺激计划的预期。渣打全球G10外汇研究主管Steve Englander表示,美元的走势显然要取决于大选结果,但引人注目的是……美元还能攻城掠地多少,如果有的话,许多投资者将这种回调视为卖出美元的机会。

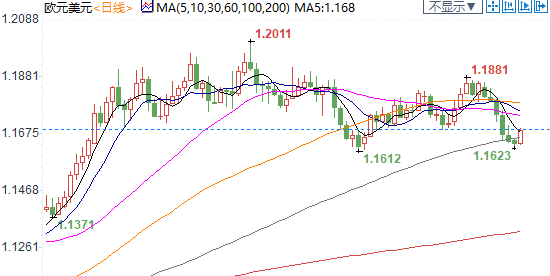

欧洲时段,欧元兑美元大幅走高0.5%至1.17上方,美元指数大幅下挫,各市场投资者都在等待美国大选,因市场对拜登胜选的预期更强,这令美元指数大幅走低,此外欧盟致力于达成贸易协议,正在努力就英国贸易协定达成一致,欧盟首席谈判代表巴尼耶本周将向各成员国做简报。

欧洲时段,英镑兑美元走高近百点至1.3上方,爱尔兰财长多诺霍表示,英国脱欧协议可能在11月达成。不过,英欧贸易谈判卡在渔业上,包括配额分配、年度谈判和区域依附,贸易谈判至今未能就公平竞争环境达成一致,欧盟希望以更详细的方式制定联合标准,但英国反对欧盟和英国来源。不过好消息是,脱欧有望取得良好进展,双方将在其他领域达成联合法律文本,包括社会保障。

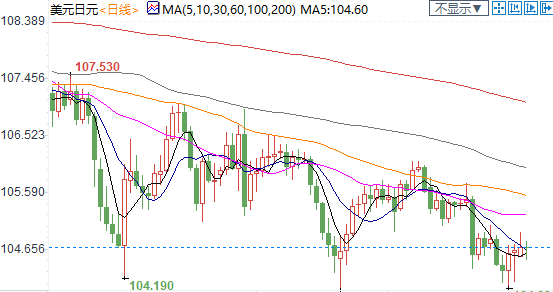

欧洲时段,美元兑日元窄幅波动,目前交投于104.7,日内美元指数大幅走低,市场风险偏好整体回暖,而大华银行技术分析认为,近期仍有投资者押注美元兑日元将跌破关键104.00心理关口,此前强调汇价基本基调有所稳固,但从现在开始的任何上涨都被视为104.50-105.00这一较高交易区间的一部分,虽然周一交投区间窄于预期104.52-104.94,但仍基本符合预期,价格走势没有提供新的线索。

欧洲时段,澳元兑美元暴涨逾1%,探底反弹110点,日内澳洲联储如期扩大宽松,但利空已经释放,澳元反而转为走高;此外,美国大选投票开启之际,美元指数大幅下挫,多数非美货币普遍走高,而市场风险偏好的回暖令澳元领衔商品货币大幅走高。

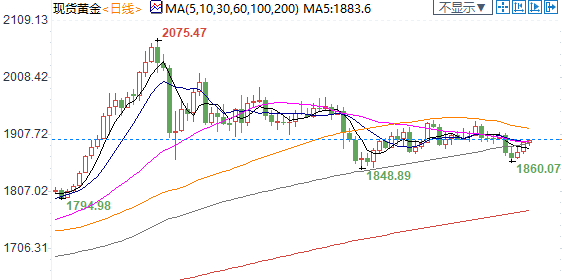

欧洲时段,现货黄金升至1900美元/盎司附近,美元指数大跌0.5%,随着本周美国大选真的拉开序幕,市场在紧张等待事态发展。华侨银行(OCBC)经济学家Howie Lee表示,整个市场都在观望中,没人能确定美国大选的走向,什么情况都可能出现。只要不出现所谓的“蓝色浪潮”即民主党大胜,那么新一轮美国刺激项目就会出现一些疑问。并且大选结果如果出现争议,那么美元会获得提振,而黄金则会承压。

欧洲时段,美油大涨4%至38.3美元/桶附近,美国大选来临之际,多数风险资产大幅反弹,欧佩克秘书长巴尔金都表示,疫情复发令石油需求持续承压,欧佩克及其盟友将通过在下一次会议上做出的决定,“加快”石油市场的复苏。欧佩克+将于11月30日和12月1日会面,外界预计其将维持当前的供应限制不变,目前的减产规模相当于近800万桶/日。

机构观点

【花旗银行:美联储11月利率决议或相当平静】

本周美联储将公布11月利率决议,花旗银行预计今后美联储不会推出任何政策行动或重大指导,11月3日为2020年美国大选投票日,各州投票结果预计最快于北京时间11月4日公布,9月美联储已经大幅上调经济增长预期,因此预计美联储此次会议将相当平静,抵押贷款支持证券购买可能会逐渐减少,但预期12月之前美联储会宣布这一措施,美联储官员甚至不会考虑加息。

【相比于购债,美联储更期待更多财政政策】

① 即使美联储在购买国债的期限结构上有微小的变动,也足以阻止未来长期收益率的上升,并促进经济增长,而一些经济学家也认为这是值得的,毕竟美联储在9月的预测显示,至少三年内无法实现其通胀和就业目标;

② 但也有经济学家认为,财政部发行大量债务,并延长它们的发行期限,为长期债务的供需不平衡创造了条件;

③ 同样也有美联储官员表示,他们没有更多的理由去关注长期国债收益率曲线,因为自6月份以来的10年期国债收益率始终徘徊在0.8%或以下,因此再去压低已经无济于事

④ 瑞士信贷首席经济学家James Sweeney也表示,目前的收益率已经很低了,且并未干扰复苏。达拉斯联储主席Robert Kaplan在10月2日表示,相比于经济复苏,他更担心过量的资产购买会干扰市场;

⑤ 目前,美联储多数官员达成一致的是,当前经济更需要的是增加联邦支出,以改善公共卫生措施,并弥补经济封锁而造成的收入损失。因此,财政政策比改善美联储资产负债表更为急迫。

【荷兰国际集团:需要警惕特朗普意外获胜之后,美元可能的轧空行情】

荷兰国际集团ING外汇策略师Francesco Pesole称,按历史标准衡量,美元仓位布局仍然明显偏向净空仓,而考虑到美国大选这一风险事件的集中性,如果大选结果对市场友好,美元净空仓肯定有更大的增长空间;当然,美元超卖的情况确实暗示,若美国总统特朗普意外胜选,可能很容易触发大规模的美元轧空行情。

【策略师:大选前后对冲流动性稀少,市场波动性正在上升】

①野村证券Nomura外汇分析师Jordan Rochester表示,波动性正在上升,因为大选前后对冲的流动性非常少。每个人都一样,没有人出手这种东西,认为一切都很好。一般来说,交易员都在对冲欧元下跌和美元上涨的风险;

②富国银行宏观策略师Erik Nelson表示,我们上周看到的避险动作相当广泛,我认为这很有道理;在四年前发生的事情之后,人们自然会对有关大选的任何形式的预测持怀疑态度。大选越接近,推迟公布结果或出现争议的可能性就越大,这是风险资产下跌的完美风暴;

③花旗全球外汇分析主管Ebrahim Rahbari表示,等美国大选结果出来后,市场会松一口气,但未来几周更广泛的方向可能取决于新冠带来的影响,因此我们认为投资者应谨慎行事。若选举结果有争议,将是最不利于风险的结果,日元将上涨;

④目前,民主党候选人拜登在全国民意调查中领先特朗普,但二人在关键州的竞选看起来势均力敌,特朗普仍可能在决定最后胜负的选举人团投票中取得获胜所需的270票。投资者对是否相信民调也犹豫不决,多数民调在2016年未能预测特朗普当选。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。