MyFxTops邁投財經

MyFxTops邁投財經周五(3月5日)美元指数触及11月以来最高水平,一度上涨0.64%,之后受获利回吐以及盈亏平衡通胀率持稳的影响回落;该指数一周累计上涨约1%,是10月30日以来的最大单周涨幅。随着美债收益率涨势放缓,现货黄金小幅收涨,至1700附近。美油突破66美元,接近两年来的最高水平。

商品收盘方面,COMEX 4月黄金期货收跌0.1%,报1698.50美元/盎司,创2020年6月份以来收盘新低。WTI 4月原油期货收涨2.26美元,涨幅3.54%,报66.09美元/桶,创2019年以来收盘新高;布伦特5月原油期货收涨2.62美元,涨幅3.92%,报69.36美元/桶。

美股三大指数全部收涨,道琼斯指数收盘上涨572.16点,涨幅1.85%,报31496.30点;标普500指数收盘上涨72.55点,涨幅1.93%,报3841.02点;纳斯达克综合指数收盘上涨196.68点,涨幅1.55%,报12920.15点。

全球主要市场行情一览

纳斯达克100指数从纪录高位下挫10%后逢低买入的投资者入场,推动股市反弹。标普500指数的所有分类指数都走高,科技类股上涨1.5%,亚马逊和苹果一举收复失地。

周五早些时候,股市一度下跌,因美国就业数据超出预期,加剧了人们对经济可能过热并推高通胀的担忧。过去几天的剧烈波动是对多头的一种考验,他们认为最近国债收益率的上涨表明经济和公司利润前景更加光明。

虽然对估值的担忧已经浮现,一些分析人士认为随着数据的持续改善,任何抛售都将带来逢低买入的机会。Citizens Bank全球市场负责人Tony Bedikian说,许多投资者会在这里入场逢低买入,资本继续在涌入股市,债券收益率仍然低得难以置信,因此股票回报率还是对投资者非常有吸引力。

贵金属与原油

现货黄金小幅上涨,收报1700.64美元/盎司,因美国国债收益率涨势放缓,且交易员等候美国国会对刺激法案的投票结果。本周势将录得连续第三个周跌幅。美国10年期国债收益率触及一年高位后回落。美国国会正对总统拜登的1.9万亿美元刺激法案进行马拉松式投票,可能会持续到周末。

BMO Capital Markets金属衍生品负责人Tai Wong表示,“黄金题材”暂时淡下去了,金价正从美国股市中获取线索,美元走强也在削弱黄金吸引力。目前黄金就像次级风险资产。

交易员也停下来评估就业市场复苏对后续刺激措施的影响。优于预期的2月美国非农就业报告公布后,金价最初下跌。

Ava Trade首席市场分析师Naeem Aslam表示,美国非农就业人数正迅速增长,经济正在复苏,失业率也有所下降,很明显,交易员做空金价是因为预计美元将继续上涨,因为经济正在变强。

最近几周,黄金交易所交易基金资金持续外流,持有量降至6月以来最低水平。对冲基金和其他大型投机者也减少黄金期货和期权多头仓位。

纽约市场原油期货涨至接近两年来的最高水平,美油本周累计上涨7.5%,为一个月来最大周涨幅;在全球经济逐步复苏之际,OPEC+不增产的决定令投资者措手不及。美国基准原油期货突破每桶66美元,布伦特原油期货逼近70美元大关。

周四OPEC+的意外决定促使大型银行纷纷提高原油价格预期,市场价格结构也出现明显变化。一些银行预测明年油价将突破100美元。渣打银行大宗商品研究主管Paul Horsnell表示,从某种角度而言,比供应短缺更为重要的问题是OPEC+传达出一个信息,即他们并不真正担心油价,也不担心供应紧张。油价上冲70美元的大门已经敞开。

花旗在一份报告中写道,油价上涨可能加剧OPEC+内部的紧张关系,一些成员国仍然希望通过增产来缓解经济困境。

外汇

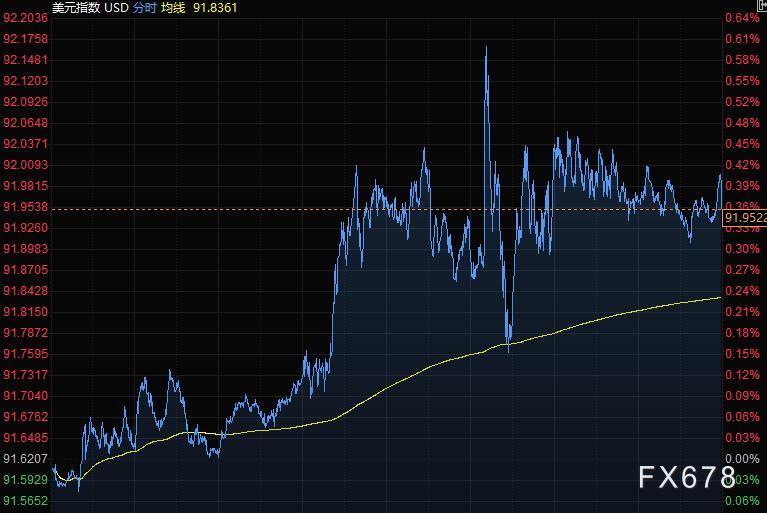

美元指数周五触及11月以来最高水平,得益于强于预期的美国就业数据增强了投资者对经济复苏的信心。在G-10货币中,挪威克朗和加元表现领先,澳元是最大的输家,日元触及近九个月低点。

美元指数上涨0.36%至91.95;一度上涨0.64%,之后受获利回吐以及盈亏平衡通胀率持稳的影响回落;该指数一周累计上涨1.14%,是10月30日以来的最大单周涨幅。

非农就业岗位继1月份增加16.6万个后,上月激增37.9万个。去年12月,就业岗位出现八个月来的首次下降。纽约OANDA高级市场分析师Edward Moya表示,这是一份相当令人印象深刻的非农就业报告,劳动力市场出现了增长势头,我认为这让人们更加乐观,认为增长前景看起来会更好。

花旗集团策略师Tom Fitzpatrick表示,收盘高于91.60至91.75的阻力区间意味着,与2018年一样,将展开一个长达数周的涨势。

Paul Meggyesi等摩根大通策略师周五在报告中表示,建议增加美元兑日元和瑞士法郎的多头头寸,因为美国国债收益率上升看起来对美元越来越利好。

欧元兑美元跌0.44%至1.1916;一度下跌0.6%至1.1894,为11月下旬以来最低;一周累计下跌1.3%,连续第三周下滑。英镑兑美元一度跌破1.38关口,至三周低点,尾盘下跌0.39%,至1.3841。

瑞郎和日元兑美元周五继续走软,因市场预期全球经济成长将落后于美国。美元兑日元上涨0.31%至108.31;一度上涨0.61%至108.64,为去年6月份以来新高;法国兴业银行的Kit Juckes表示,日元看起来虽然便宜,但程度还不够;如果10年期国债收益率在年底前达到2%,而又不引发更广泛的避险,预计该汇率将升至110。瑞郎兑美元跌至七个月低点0.9318瑞郎,之后缩减跌幅至0.9291。

其它货币对方面,美元兑加元下跌0.06%至1.2659;稍早一度上涨0.55%至1.2737;围绕目前在1.2710的50日移动均线波动。澳元兑美元下跌0.52%至0.7686,根据CLS的数据,在非农就业数据公布后,澳元交易量很大;纽元兑美元下跌0.32%至0.7167。

国际要闻

【美国2月非农就业超预期】3月5日公布的数据显示,美国2月非农就业人口增加37.9万,远超预期的增加20万,一月为增加4.9万;2月失业率6.2%,预期6.3%,一月为6.3%。

【美国圣路易斯联储主席布拉德:有合理政策来应对当前形势。由于美国通胀水平太低,美联储将保持保持观望状态,政策可以不那么先发制人。预计2021-22年通胀将高于以往水平,预计2021年经济将表现活跃。市场相信,美联储将让通胀得到控制。如果通胀能持续地高于2%,那将受人欢迎。通胀比美联储目标高0.5%一段时间是可以接受的。大宗商品价格上涨并不等于持续的通货膨胀。随着新冠疫情接近尾声,大宗商品价格将大幅上涨是合理的。预计美国失业率到2021年年底将回落至4.5%,届时通胀可能会高于2%】

【美国亚特兰大联储主席博斯蒂克:美国总体失业率接近约10%。产生的影响是不均匀的是这场疫情危机标志性特征。当前的经济是疫情驱动型经济,受疫情的驱动远超其他任何因素。预计美国2021年经济将增长5%-6%。美联储的货币政策立场是“适当的”,需要继续提供支持。很难梳理出真正的潜在通胀信号。如有必要,美联储将长久地、强劲地对经济复苏提供支持。美联储政策对缩小就业差距是重要的】

【美国克利夫兰联储主席梅斯特:债市体现出近期数据的强劲表现,美国2月非农就业报告表明,形势在正确的方向上发展。美联储仍然远未实现就业与通胀目标。经济需要美联储在一段时期之内持续提供宽松】

【芝商所(CME)将NYMEX原油期货5月合约的维持保证金从4100美元/手上调至4350美元/手,上调幅度为6.1%】

【欧美达成临时协议:暂停一切波音空客补贴争端而增收的关税】当地时间3月5日,欧盟委员会主席冯德莱恩发表声明称,就波音和空客补贴争端问题,欧盟和美国达成一项为期四个月的临时协议。在协议期间,双方暂停一切由于波音与空客补贴争端而增收的关税。媒体预计,双方将在四个月内就此争端展开谈判。波音和空客的补贴争端由来已久,欧盟和美国双方在16年的时间内不断在世界贸易组织对簿公堂。目前,由于该争端,美国对价值75亿美元的欧盟输美产品增收了关税,欧盟则对40亿美元的美国商品加征了关税。(央视)

国内要闻

【王建军建议:推进证券罚没款赔先罚后机制 减轻企业股权激励税费负担】全国人大代表、深圳证券交易所理事长王建军今年带来了两个建议,一是建议推进证券罚没款赔先罚后机制,切实保护投资者利益;一是建议减轻企业实施股权激励税费负担。王建军表示,为进一步稳步推进注册制改革,确保证券市场长远健康发展,切实保护投资者合法权益,有必要深化落实民事赔偿责任优先原则,构建与注册制改革相适应的证券罚没款赔先罚后机制。(证券时报)

【3月货币ETF大增200亿元 渠道开始定制稳健型基金】近期A股市场震荡加剧,权益基金业绩遭遇较大幅度回撤。在此背景下,低风险偏好的资金开始寻求避险,据统计,3月的前4个交易日,有超200亿元资金流入货币ETF。(e公司)

【方大集团董事长熊建明:对大宗原材料价格进行监管,建立价格平衡机制】 全国人大代表、方大集团董事长熊建明非常关心近期大宗原材料涨价的情况,建议国家层面对原材料价格进行监管。“玻璃、铝、铜等原材料近期持续涨价,让制造业企业成本压力增大。”熊建明表示,“制造企业的订单都是提前签订的,一旦材料价格突然猛涨,原合同确定的成本无法覆盖涨价,制造业生存压力很大。”熊建明认为,国家应尽快出台大宗原材料的价格监管和价格平衡机制,坚决打击乱涨价行为。(证券时报)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。