MyFxTops邁投財經

MyFxTops邁投財經周五(4月9日)美元指数小幅上涨,收复本周部分失地,因美国和中国通胀指标升幅大于预期,推高美债收益率;加元跑赢其它G-10货币,澳元和挪威克朗领跌。现货黄金收跌近12美元,报1743.88美元/盎司,因美元走高、美债收益率在下周国债发行前出现反弹。由于投资者担心全球疫情加重会拖累经济复苏,油价创出了三周以来最差单周表现;美油一周累计下跌3.1%,为3月中旬以来最大单周跌幅。

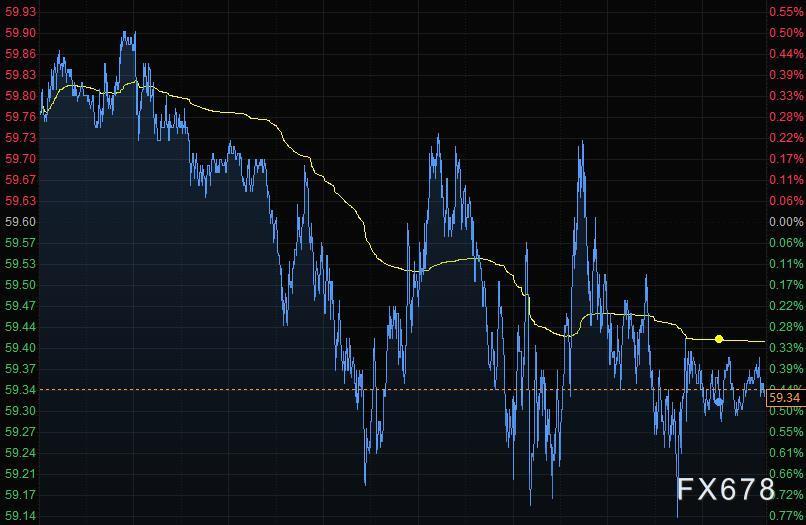

商品收盘方面,COMEX 6月黄金期货收跌0.8%,报1744.80美元/盎司,本周累涨约1.0%。WTI 5月原油期货收跌0.28美元,跌幅0.47%,报59.32美元/桶;布伦特6月原油期货收跌0.28美元,跌幅0.39%,报62.95美元/桶。

美股三大指数全部收涨,道指、标指续创历史新高;道琼斯指数收盘上涨297.03点,涨幅0.89%,报33800.60点;标普500指数收盘上涨30.53点,涨幅0.75%,报4127.70点;纳斯达克综合指数收盘上涨68.12点,涨幅0.49%,报13897.43点。

全球主要市场行情一览

周五美国股市涨至纪录新高,投资者摆脱了对通货膨胀的担忧,专注于经济反弹前景。标普500指数收盘突破4100点,连续第三周走高,创下10月以来最长周连涨时间,市场成交低迷。纳斯达克综合指数跑输其他基准股指。

股市已较2020年3月份低点上涨约85%,美联储官员一再安抚市场称货币政策将保持宽松。美联储副主席Richard Clarida表示,央行在调整利率前会先寻找有关通胀和就业达到目标的线索。不过数据显示生产者价格(PPI)走高,引发了关于未来几个月通胀率运行轨迹的辩论。

JO Hambro Capital Management的高级基金经理Giorgio Caputo表示,这只是数据方面的杂音,重要的是牢记积极因素正在发挥作用,通胀的上涨是因为需求在回升。

商品

现货黄金收跌近12美元,报1743.88美元/盎司,受美债收益率跳升和美元反弹拖累,金价盘中一度跌逾1%,刷新近二日低点至1731.33美元/盎司。

BMO基本金属和贵金属衍生品交易主管Tai Wong表示,尽管整体而言,黄金市场短期看涨,预计金价将突破1760-65美元/盎司,但对下周10年期和30年期美债标售、以及消费者物价指数(CPI)报告的谨慎态度,都在支撑收益率,限制金价涨势;目前,国债收益率正在推动大多数市场的走势,直接影响美元和股市,而这三个因素对黄金的影响各不相同。

铜价周五出现三天以来的第二次下跌,因为在生产者价格数据引发了通胀担忧之后,美元走强。伦敦金属交易所(LME)铜价下跌0.9%,收于每吨8926.50美元;一周累计上涨1.6%,是3月中旬以来首次单周上涨。

美国和中国公布的上个月生产者价格数据均超出预期之后,一个美元指数上涨,美国国债收益率攀升;美元上涨导致大宗商品对于其他货币持有者来说变得更加昂贵。

ED&F Man Capital Markets的分析师Edward Meir表示,中国的工厂价格数据引发投资者担忧会更快收紧政策。

RJO Futures的高级市场策略师Bob Haberkorn指出,美国国债收益率和美元上升使得现在很难做多任何以美元计价的大宗商品。

由于投资者担心全球疫情加重会拖累经济复苏,油价创出了三周以来最差单周表现;西德克萨斯中质油期货一周累计下跌3.1%,为3月中旬以来最大单周跌幅。随着石油输出国组织及其盟国计划开始提高产量,市场注意力集中在需求复苏是否足以消化供应的增长之上。

尽管印度和美国的消费量正在攀升,但新增新冠病例上升以及欧洲可能实施更严格的旅行限制正在给前景蒙上阴影,进而对油价带来压力。Oanda Corp.的高级市场分析师Edward Moya表示,欧洲和许多新兴市场的疫情确实没有很大好转,压制了石油的需求前景。

周五美元走强,降低了美元计价的大宗商品的吸引力,也打压了油价。美国3月份生产者价格指数高于预期引发了通胀担忧。Moya表示,如果我们看到一些更高的通货膨胀数据,可能会再次推高美国国债收益率,并对油价造成不利影响。

外汇

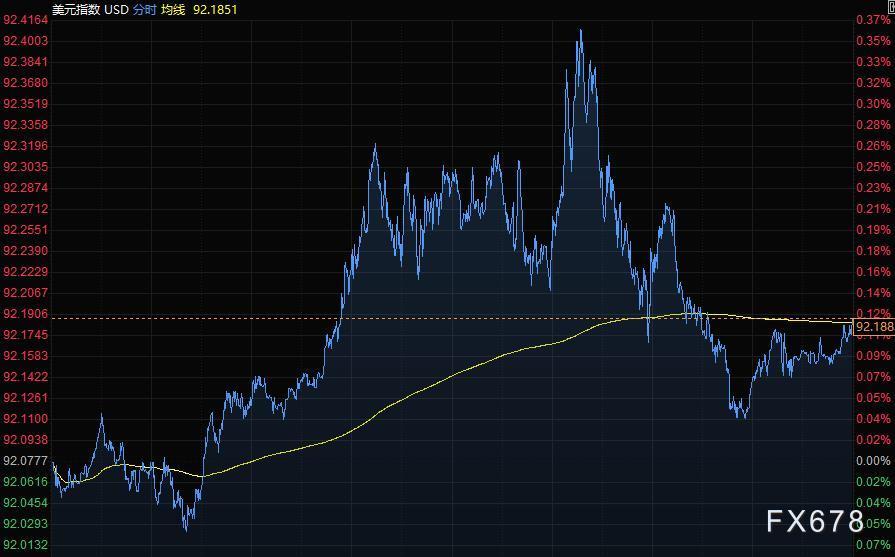

美元周五整体攀升,受美债收益率走高提振,因数据显示美国生产者价格3月份加速上涨并超出预期。加元跑赢其它G-10货币,因该国上月新增就业超出预期,从而提升加拿大央行缩减资产购买的可能性。在G-10货币中,澳元和挪威克朗领跌。

美元指数升0.12%至92.18;盘中一度上涨0.4%,为3月30日以来最大涨幅;美国10年期国债收益率攀升4个基点至1.66%,在PPI数据公布后触及盘中高点。

不过,美元今年的涨势似乎已经失去了动力。尽管周五有所回升,但美元指数本周仍将下跌0.89%,为今年以来表现最差的一周。

Axi首席全球市场策略师Stephen Innes在一份报告中称,我猜测这可能只是暂时的停顿,只要美联储的耐心言论保持不变,美元卖盘就可能恢复,尤其是在预期通胀周期的初期。

国际要闻

【美国达拉斯联储主席卡普兰:我们还没有走出困境,仍然在关注疫情。美联储将不得不在危机后调整策略。美联储现在面临的问题是如何保持平衡,如何避免先发制人或过于被动。 在我们完全摆脱疫情之前,不会抢先讨论缩减量化宽松的问题。未来几个月的一些通胀上升将是暂时的,但也有一些可能不是。股市市值与GDP之比处于历史高位水平,信贷息差趋紧,房地产市场也处于高位。担心过度冒险的潜在风险积累。美元走势体现出人们对美国经济的看法。拜登的基建计划有望推高生产效率。在购买美国国债方面,美联储不缺乏购买力。如果10年期美债收益率上涨,我不会感到惊讶】

【美国3月PPI年率录得4.2%,创2011年以来新高,超过预期,这表明潜在的通货膨胀压力继续在整个经济中建立。汽油柴油、居民用电、化工、炼钢产品、禽肉加工等指标均走高。不过,有分析师指出,从本月开始,数据将开始下降。因为一年前疫情暴发,去年基数较低,令3月数据同比增幅可能较大,美联储可能认为跳升是暂时的】

【拜登首份预算建议:2022财年预算提高超过8%,向非防务领域倾斜】美国总统拜登发布2021年1月份入主白宫以来的首份预算提案,寻求2022财年预算提高8.4%,至1.52万亿美元。拜登寻求国会山批准2022财年向防务拨款7530亿美元,并为非国防类预算建议7690亿美元的开支。希望为电动汽车和充电站拨款6亿美元,建议针对气候变化问题实施超过140亿美元投资。希望阻止向前总统特朗普的边境墙提供建设资金,并取消与之相关的现有资金安排。拜登要求向美国疾控中心(CDC)和资金紧张的学校追加资金支持。

【欧洲央行行长拉加德:美国将很快达到其通胀目标,我们离此还很远。欧洲经济复苏延缓但并未脱轨。复苏将在2021年下半年加快步伐,经济将取得长足发展。如若需要延长或扩大紧急抗疫购债计划(PEPP),那么我们会这么做】

【智利政府:预计2021年铜产量将增加2%-3%。智利3月铜产量下滑,系2020年同期产量基数较大所致。预计铜价将在2021年下半年趋于稳定】

【全球汽车业痛失600亿美元 100万辆汽车因缺芯推迟交付】当地时间8日,美国通用汽车公司表示,受半导体芯片短缺问题持续影响,公司将对北美地区的几家工厂实施停产或延长停产期限。据报道,全球汽车产业从去年年底开始受到芯片供给不足的困扰。大众、丰田、本田、日产、福特以及通用等多家汽车公司先后宣布停产或减产计划。市场研究机构英国埃信华迈公司曾预测,今年第一季度,全球将有100万辆汽车因“缺芯”推迟交付。全年全球汽车产业销售额将减少600亿美元。(央视财经)

国内要闻

【国家发改委回应生产资料价格上涨:是阶段性的!全年CPI前低后稳】针对3月份的物价走势,国家发改委今天回应表示,从后期走势看,我国统筹疫情防控和经济社会发展取得重大成果,国内产业循环、市场循环、供求循环在明显加快,有利于物价平稳运行的因素不断增多增强,预计今年CPI将呈现“前低后稳”的走势。(央视)

【外贸平稳开局 二季度有望保持高景气】一季度中国外贸实现良好开局,这一方面得益于全球疫情形势有所缓和,全球经济复苏外需强劲,另一方面得益于国内经济修复,内需也在稳步提升。展望二季度,接受证券时报记者采访的专家认为,虽然外贸发展面临的不稳定不确定因素仍然较多,但净出口对经济增速的拉动将依然较高。不过专家也指出,一段时间以来的原材料涨价的影响已经在向中下游传导,一些处在充分竞争行业的出口商缺乏议价能力,加之人民币已有较大幅度升值,这些企业面临“增产难增收”的困境,需要政府在助力产业结构升级转型,提高增加值率方面再下功夫。(证券时报)

【全国生猪产能加快恢复,猪肉价格连降十周,分析师称还有下跌空间】3月份,新发地市场猪肉价格比较2月份下降11%,同比去年下降29%。据介绍,目前猪肉价格正处于下降区间,主要是生猪产能恢复,猪肉上市量明显增加。根据农业农村部对全国500个集贸市场监测,3月份最后一周,全国猪肉价格每公斤42.53元,连续10周下降,同比下降23.7%。据全国生猪产能加快恢复,2月末,全国能繁母猪存栏量相当于2017年年末的95%,全国生猪存栏量继续保持在4亿头以上。农信互联生猪分析师夏晨丰称,未来国内生猪供给还将保持大幅增加的趋势,预计今年上半年生猪出栏量同比增长65%左右,短时内处于消费淡季,预计猪肉价格还有下跌空间。(央视财经)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。