MyFxTops邁投財經

MyFxTops邁投財經周四(7月8日)美元从三个月高位回落,大宗商品相关货币跌幅最大,而美债收益率走低也拖累美元下滑;欧元受到提振,因投资者解除了对高风险货币的押注,且对变种病毒传播的担忧增加了对避险资产的需求。黄金期货七日来首次走低,一些市场策略师认为,欧美股市大幅下滑,可能导致一些投资者抛售黄金等已经获利的资产以换取流动性,从而导致贵金属价格承压。油价收高,美国上周原油与汽油库存大幅下降推动油价攀升,不过OPEC+关于原油产量的分歧使全球供应前景面临不确定性因素,使油价涨幅受到限制。

商品收盘方面,黄金期货小幅收低,6个交易日来的首日下跌,COMEX 8月黄金期货下跌1.90美元,跌幅0.1%,收于每盎司1800.20美元,盘中最高为每盎司1819.20美元。WTI 8月原油期货收涨0.74美元,涨幅1.02%,报72.94美元/桶;布伦特9月原油期货收涨0.69美元,涨幅0.94%,报74.12美元/桶。

美股收盘情况:标普500指数下跌0.9%,道琼斯工业平均指数下跌0.8%,纳斯达克综合指数下跌0.7%,纳斯达克100指数下跌0.6%,罗素2000指数下跌0.9%。

周五前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 09:30 | 中国 | 6月CPI年率(%) | 1.3 | 1.2 |

| 09:30 | 中国 | 6月PPI年率(%) | 9 | 8.8 |

| 14:00 | 英国 | 5月工业产出月率(%) | -1.3 | 1.4 |

| 14:00 | 英国 | 5月工业产出年率(%) | 27.5 | 21.6 |

| 14:00 | 英国 | 5月季调后商品贸易帐(亿英镑) | -109.58 | -110.5 |

| 14:00 | 英国 | 5月季调后贸易帐(亿英镑) | -9.35 | -12.5 |

| 14:00 | 英国 | 5月GDP月率(%) | 2.3 | 1.5 |

| 16:00 | 中国 | 6月社会融资规模-单月(亿人民币)(7/9-7/15) | 19200 | 28900 |

| 16:00 | 中国 | 6月M2货币供应年率(%)(7/9-7/15) | 8.3 | 8.2 |

| 20:30 | 加拿大 | 6月失业率(%) | 8.2 | 7.8 |

| 20:30 | 加拿大 | 6月就业人数变动(万) | -6.8 | 17.5 |

| 22:00 | 美国 | 5月批发库存月率终值(%) | 1.1 | 1.1 |

| 凌晨01:00 | 美国 | 截至7月9日当周全美钻井总数(口) | 475 | 478 |

| 凌晨01:00 | 美国 | 截至7月9日当周石油钻井总数(口) | 376 | 380 |

| 凌晨01:00 | 美国 | 截至7月9日当周天然气钻井总数(口) | 99 | 100 |

18:00 英国央行行长贝利与欧洲央行行长拉加德对话

19:30 欧洲央行公布6月货币政策会议纪要

G20财长和央行行长会议举行

全球主要市场行情一览

美国股市创近三周最大跌幅,因为人们越来越担心变异病毒的传播将颠覆增长预期,冲击了流行的通货再膨胀交易,美债连续第八天上涨。

标普500指数下跌0.9%,11个行业组别全线下跌,对经济敏感的工业和材料板块领跌;该基准指数过去9个交易日有8天创历史最高收盘。银行股跌幅最大,美国30年期国债收益率短暂跌破1.90%,为2月以来首次。

交易员对delta变异病毒的迅速蔓延是否会影响经济增长和央行正常化前景感到不安。National Securities的首席市场策略师Art Hogan说,感觉就像我们已经从认为通胀是短暂的转变为担心增长是短暂的。

贵金属与原油

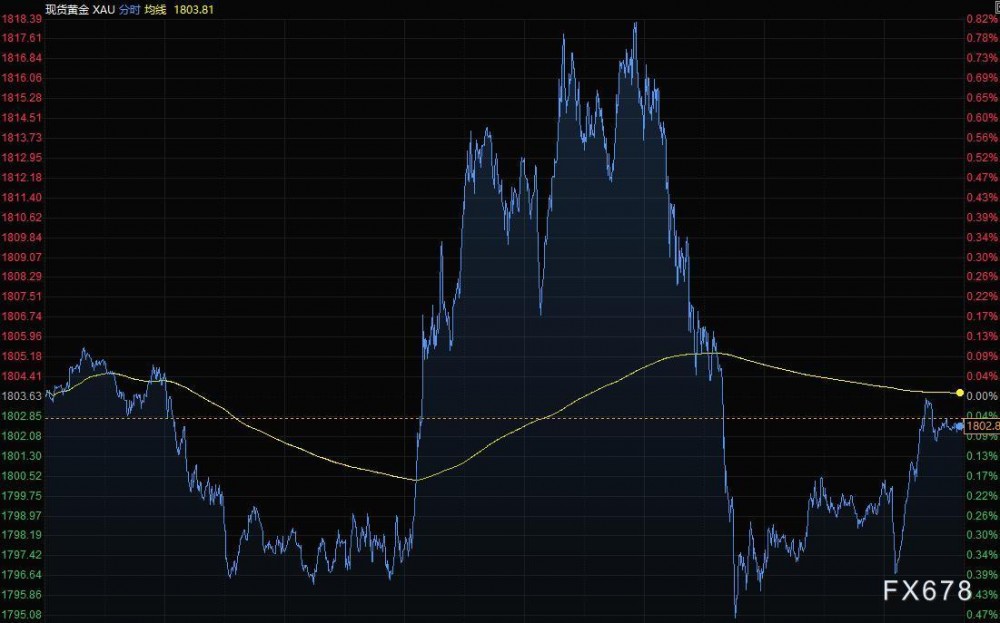

周四现货黄金尾盘微跌,报1802.83美元/盎司,盘中一度升至6月17日以来的高点1818.39美元,因美债收益率从低点小幅攀升,美股也收复了部分失地,但美元走软以及对美国就业市场复苏的担忧令金价持于三周高点附近。

一些市场策略师认为,周四美股大幅下滑,可能导致一些投资者抛售黄金等已经获利的资产以换取流动性,从而导致贵金属价格承压。

Blue Line Futures首席市场策略师Phillip Streible表示,美债收益率回落降低了持有无收益黄金的机会成本,之后收益率从低点小幅回升,股市收复部分跌幅,令金价承压。不过黄金作为避险资产仍应得到支撑,尤其是考虑到对美国就业市场复苏和Delta冠状病毒变种的担忧。

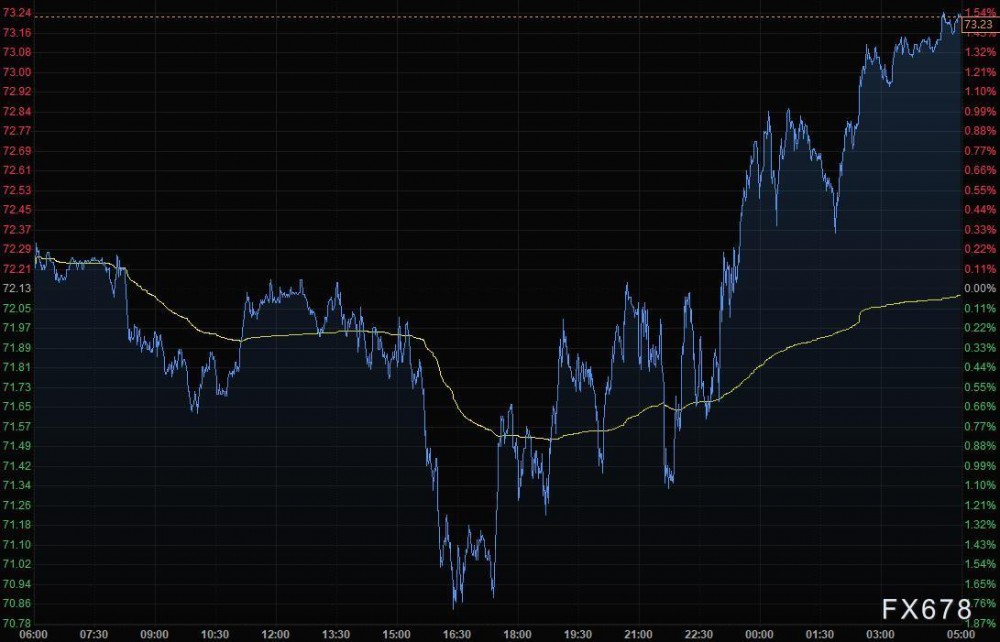

油价涨逾1%,根据美国能源信息管理局(EIA)公布的数字,上周美国国内原油和汽油库存大幅下降,在7月4日假期之前的一周,燃油需求指标跃升至每天1000万桶。

Tortoise 的投资组合经理Quinn Kiley表示,很明显,美国的需求正在强劲复苏,这是一个向好的态势。

根据EIA报告,上周美国原油库存减少了近700万桶,汽油库存出现3月份以来最大降幅。与此同时,OPEC+产油国联盟在8月份及随后几个月如何增加供应的问题上继续陷入僵局。阿拉伯联合酋长国为了提高该国的生产配额而阻止了协议的达成。Kiley表示,持续的僵局暂时限制了原油的涨势。

外汇

美元兑一篮子货币周四走低,从三个月高位回落,欧元受到提振,因投资者解除了对高风险货币的押注,且对变种病毒传播的担忧增加了对避险资产的需求。美元指数下跌0.38%,报92.37,美国10年期国债收益率盘中跌至1.25%,为2月以来最低水平。

周四的数据显示,美国上周初请失业金人数小幅增加,进一步表明劳动力市场从新冠疫情中的复苏仍磕磕绊绊。

Tempus Inc.高级外汇交易员Juan Perez在谈到这些数据时表示,这表明,如果这些数据继续没有什么亮点,或者我们没有朝着充分就业的方向发展,这就给美联储留出了空间,让他们不用那么着急考虑缩减时间表。

美元兑欧元、日元和瑞郎走弱,道富银行(State Street)高级全球市场策略师Marvin Loh表示,这三个市场通常利率低且稳定,交易员通常做空这些市场,用所得资金购买风险较高资产。不过,随着股市下跌,外汇市场上风险较高的头寸被抛售,欧元以及避险日元和瑞郎受益。当市场出现这种出脱头寸的操作时,这些货币就会走强。

欧元兑美元上涨0.47%至1.1845,从本周的超卖水平回升,欧洲央行上调了通胀目标,并表示愿意容忍通胀有限度的过冲。

美元兑日元跌0.85%,报109.72,稍早一度触及109.535,为6月11日以来最低;在110.20日元下方的大额止损指令触发;该汇率早些时候跌破了55日移动均线所在的109.66日元;如果跌破109,料将引发进一步止损。

美元兑瑞士法郎一度下跌1.3%,是2020年3月以来最大跌幅,盘中触及0.9134,为6月17日以来最低。

美元兑加元上涨0.42%至1.2534;盘中一度上涨0.9%,触及4月21日以来的最高点;道明证券的Mazen Issa表示,加拿大央行下周公布政策决定之前,阻力位在1.2550至1.2640区域。

澳元和纽元等风险较高货币急挫,澳元兑美元跌0.77%,报0.7429,触及去年12月中以来最低,纽元兑美元跌0.90%,报0.6956。

国际要闻

【EIA报告:美国上周除却战略储备的商业原油库存减少686.6万桶至4.455亿桶】截至7月2日当周,EIA汽油库存减少607.5万桶,精炼油库存增加161.6万桶;上周美国国内原油产量增加20万桶至1130万桶/日。除却战略储备的商业原油上周进口587.5万桶/日,较前一周减少53.1万桶/日;美国上周原油出口减少108.9万桶/日至262.8万桶/日。

【纽约联储将于7月12日开始逐步出售公司债券】纽约联储将从7月12日开始出售美联储二级市场企业信贷便利(SMCCF)计划中的公司债;该紧急信贷支持计划于去年3月创立,目的是在新冠病毒传播之际稳定金融市场。纽约联储在声明中表示“与出售ETF一样,出售SMCCF项下的公司债也将是逐步、有序的,将考虑公司债二级市场账户流动性状况,从而把对市场运作的不利影响降到最低。”

【欧洲央行行长拉加德:会设置有效的下限,对对称性进行限制。欧洲央行没有采取美联储式的平均通胀目标。新通胀目标并不代表排除任何潜在的政策紧缩。欧洲央行承诺在2%的目标没有实现时,会作出强有力且持久的回应。未来决策者在实现通胀目标方面将比以往取得更有效成果】

【欧洲央行本周暂时搁置拟定政策指引纲要的提议】据熟悉本周会议辩论的官员透露,政策制定者拒绝了一项建议,即在通胀目标改变后,阐明他们可能在何时、何种情况下准备收紧货币政策。在欧洲央行关于未来利率和资产购买的指引中,有几个部分是与将通胀提升到该行现已经过时的略低于2%的目标有关。在7月22日的政策会议上,这一措辞将需要改变,以反映新的2%的通胀目标和一种可能使物价暂时更快增长的战略。理事会成员在完成策略评估时收到了该项建议。欧洲央行官员表示,由于担心这样的声明会转移人们对评估结果的注意力,这个想法很快就被搁置了。

国内要闻

【央行:推动实际贷款利率进一步降低】中国人民银行副行长范一飞7月8日在国务院政策例行吹风会上表示,继续实施稳健的货币政策,搞好跨周期政策设计。持续释放贷款市场报价利率(LPR)改革潜力,落实好优化存款利率监管要求,推动实际贷款利率进一步降低。(中国证券报)

【上市银行现金分红加速派发,逾2800亿元真金白银已送达股东“腰包”】 在上市银行2020年年报中,上市银行曾合计推出了近4900亿元(税前,下同)的现金分红方案。如今随着时间进入下半年,真金白银的银行分红正陆续“到位”。记者根据各家银行分红进度统计,截至7月8日,已有26家银行合计实施完成逾2800亿元的现金分红,占全部拟分红金额的比例近六成。(证券日报)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。