MyFxTops邁投財經

MyFxTops邁投財經全球主要央行行长本周警告称,阻碍全球经济增长的供应限制仍可能会恶化,使通胀在更长时间内居高不下,即使目前的价格急升仍可能是暂时的。交易员正密切关注全球各国政府和央行何时会扭转去年为抗击疫情而推出的大规模紧急支持措施的线索。

本周,美元指数创近六周最大升幅0.85%,盘中刷新2020年9月28日以来高位至94.504。疫情对全球经济的打击令各大洲的供应链受扰,导致全世界一系列商品和服务短缺。美元在市场面临压力的时候被视为避险资产。受此影响,非美货币大幅收低。

欧元兑美元收跌超1%,创逾14个月新低,欧洲央行行长拉加德对商品和服务短缺表达了担忧;英镑兑美元收跌近1%,连续第四周下挫,并创下逾九个月新低,能源短缺提升了英国经济可能面临寒冬的前景。

拉加德忧心供应链瓶颈

欧元兑美元创6月18日当周以来最大跌幅1.08%,盘中刷新2020年7月23日以来低点至1.1561。疫情对全球经济的打击令各大洲的供应链受扰,导致全世界一系列商品和服务短缺,欧洲央行行长拉加德对此表达了担忧。

她称,经济学家曾认为几周后这些瓶颈就会消失,但现在还不确定,“我们已经经历了几个月的供应瓶颈和供应链中断……这种情况似乎还在持续,在某些领域还在加速。我这里想到的是航运、货物装卸等领域。”

德国上个月的进口物价创下40年来最大涨幅,受到石油和天然气价格跳涨的推动,且原材料供应链瓶颈问题进一步恶化,这预示消费者物价将进一步上涨。

欧洲央行决策者卡日米尔周二对彭博新闻表示,欧洲央行在1.85万亿欧元大流行紧急刺激计划结束后,不会自动扩大资产购买计划,“对悬崖效应的担忧不会自动等同于增加常规项目的要求。没有自动公式,我们将根据特定时间的条件做出决定。”

欧洲央行的“大流行病紧急资产收购计划”(PEPP)预计将于明年3月结束,投资者预计欧洲央行届时将加大其它刺激措施,以补上缺口。

葡萄牙央行行长暨欧洲央行管理委员会委员森特诺表示,通胀率上升的不确定性挥之不去,需要欧洲央行密切监控,欧洲央行认为通胀率上升是暂时的趋势,但必须准备灵活地采取行动。

他在里斯本的一个在线会议上表示:“关于货币政策,对不确定性的最好回答是保持密切监控,稳扎稳打,并随时准备采取灵活的行动,欧洲央行有工具来灵活有效地做出反应。”

他说,欧元区的经济预计将继续快速增长,在第四季度超过危机前的水平,虽然通胀率继续高于预测,但“这种飙升仍被认为是暂时的”。

法国兴业银行策略师Kit Juckes表示:“只要市场仍相信对美国将在合理的时间范围内开始收紧货币政策,美元就应该保有良好支撑。美联储加息的同时欧洲央行可能保持负利率的前景,应使欧元兑美元保持在2014年后的区间,重心在1.12-1.16左右。”

英国能源短缺,经济或面临寒冬

英镑兑美元收跌0.92%,连续第四周下挫,并创下2020年12月23日以来新低至1.3411,对英国面临经济严冬的担忧加剧了英镑跌势。投资者担忧英国天然气价格急升和近一周汽油短缺的担忧,盖过了英国央行可能加息的言论。

英国央行不顾供应链问题日益严重而保有鹰派论调。但令英国央行预测前景复杂化的是,通胀也在大涨,这是由大范围供应链中断带动的,包括上周恐慌性抢购汽油。

英国央行行长贝利表示,他将对通胀预期保持非常密切的关注,“货币政策不能解决供应侧的冲击。货币政策不能生产电脑芯片,不能生产风能,不能生产卡车司机。”

英国主要城市多达90%的加油站周一无油可加,因为恐慌性购买加深了由卡车司机短缺引发的供应链危机,零售商警告说这可能打击英国这个世界第五大经济体。

由于油罐车司机短缺,英国各大城市的加油站正逐渐枯竭,同时人们还担心,一旦为减轻疫情影响而推出的休假计划结束,可能会对失业率产生影响。

英国央行密切关注的一项衡量金融市场对未来几年英国通胀预期的关键指标周二升至至少八年来最高,因英债收益率急升。这反映出投资者愈发确信,英国通胀上升不会像英国央行希望的那样是暂时的,最近的供应链问题在过去一周升级为一场全面危机。

瑞穗银行金融机构外汇销售主管Neil Jones表示:“英镑仍在遭受国内短缺、通胀上升以及严冬前景的影响,所有这些都让此前对英镑的乐观预期承压。”

法国兴业银行(Societe Generale)策略师Kenneth Broux表示:“贝利不止一次警告英国央行可能在量化宽松结束前加息,这让市场注意到他们正在认真看待这个问题。我们将看到更多令人讨厌的通胀数字,这将使11月和12月的MPC(货币政策委员会)会议上进行有意义的讨论。”

这似乎与一些关于英国央行可能最早在11月加息的揣测不一致。贝利此前表示,他和货币政策委员会其他委员都认为升息的理由越来越充分,这呼应了央行在上周政策决定后发表的声明。

荷兰合作银行汇率策略师Jane Foley称:“上周,最初的鹰派消息进入周末后被淡化,市场认识到家庭已经在面对国民保险薪资税率上调以及能源价格上涨的不利局面。”

鉴于英国经济面临的其他挑战,意大利裕信银行(UniCredit)分析师在报告中说:“我们预计英镑将因国内利率上升的前景而回升,但这在短期内不太可能轻易发生。”

日元收窄跌幅

美元兑日元创2020年2月21日以来新高至112.075,但终盘回吐逾半数升势,收涨0.28%于111.047。日本已在9月底解除所有地区的新冠疫情紧急状态。

日本央行公布的7月会议纪要显示,一些决策者警告说,由于为抗击新冠疫情而采取的紧急限制措施对消费造成拖累,日本经济复苏存在延迟风险。

岸田文雄当选自民党党魁实际上确保了他将成为日本的下一任首相。岸田文雄曾表示,财政整顿将是其政策的一大主要支柱,他过去曾质疑日本央行的超宽松政策,2018年时曾说过,刺激措施不能一直持续下去。

由于经济受到新冠疫情的影响,岸田改口表示,日本央行必须维持其大规模的刺激措施。他提出了一套规模超过30万亿日元的支出计划,还表示日本可能“在约十年内”不会将消费税从10%上调。

他强调需要向家庭分配更多财富,这与安倍晋三的“安倍经济学”政策侧重于提高企业利润,希望将利益渗透至工薪阶层的做法形成对比。

无论是岸田或其他任何人成为新任首相,货币宽松政策仍然在轨道上。岸田不大可能很快退出大规模的货币刺激政策或提高利率,因为这样做会提振日元。

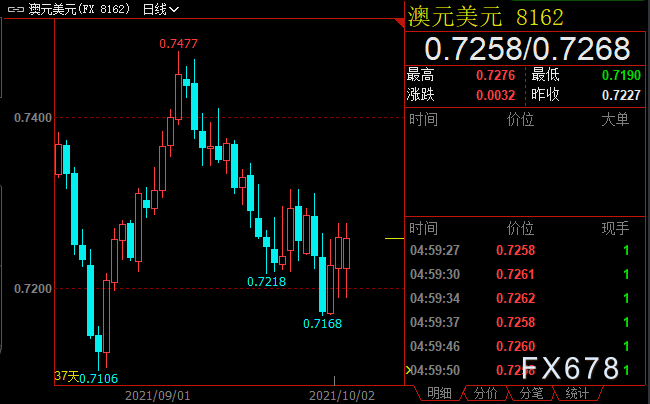

澳元相对抗跌

澳元兑美元汇率相对抗跌,自8月23日以来低点0.7168反弹,终盘收于0.7258,几乎持稳。澳元得益于澳洲疫苗接种速度加快,以及铁矿石价格在中国十一黄金周假期前回升。

新南威尔士州和维多利亚州详细说明了重新开放经济的计划,因为疫苗接种迅速接近70%和80%成人人口接种两剂的目标。澳洲上月零售销售下降幅度小于预期,当时处在新冠封锁期间。疫苗接种的快速和持续加速意味着零售业将从下个月开始再次开放。

这支持了澳洲联储的乐观看法,即在本季度几乎可以肯定大幅萎缩之后,第四季经济增长将出现反弹。若果真如此,澳洲联储料在2月削减购债。

澳洲国民银行外汇策略主管Ray Attrill说:“我们将澳元的优异表现归功于对再通胀交易,以及市场对与病毒共存的经济兴趣恢复。最近几个月,每当对全球经济重新开放速度的怀疑浮出水面时,澳元就会成为替罪羊。”

但澳洲联储仍坚称,将维持利率在0.1%直至2024年。野村证券表示,这一点尤其重要,因为澳洲央行已经表明了比美联储更加鸽派的立场。

野村经济学家Andrew Ticehurst说:“随着各国央行迈向撤除宽松政策,全球市场波动性出现任何回升,都可能对美元有利,对澳元不利。”

西太平洋银行(Westpac)策略师在一份报告中写道:“我们仍然认为钢铁生产受到抑制……随着美联储将在未来几个月开始缩减刺激,(澳元)可能下探0.7200美元以下的新低。”

新西兰或连续两个月加息

纽元兑美元收跌0.96%,盘中创8月23日以来新低至0.6856。市场完全消化了新西兰联储本月将加息25个基点的预期。此前8月爆出一些新冠病例,引发又一次封锁,令原本预计当时会加息的交易员措手不及。

人们还普遍预计,新西兰联储将在11月再次加息。大量的刺激措施加上少量的新冠病例,扶助经济强劲复苏,并将通胀推至10年最高点,这表明央行需要采取行动,防止通胀进一步上升。

新西兰联储的政策前景完全不同于澳洲联储。如果新西兰联储真的升息,该国将在当前全球紧缩周期中领先于其他大多数发达经济体。

Kiwibank资深经济分析师Jeremy Couchman说:“经济红火、就业市场吃紧、消费者价格不断上涨、房价涨得令人瞠目结目:当这些情况出现时,加息就迫在眉睫了。新西兰联储已经叫停了债券购买计划,下一步本该是在8月加息,但受Delta疫情爆发影响没有行动。我们预计新西兰联储将在10月跟进行动,到2022年2月加息三次至1%。”

调查显示,预计到明年年底基准利率将达到1.50%,到2023年底达到1.75%。未来数年通胀率仍将高于央行设定的中间目标2.0%。预计今年将升至2.9%,明年将降至2.5%,但2023年仍将保持在2.2%。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。