MyFxTops邁投財經

MyFxTops邁投財經周二(10月5日)美元指数小幅走高,10年期美债收益率上涨5个基点至1.53%,因能源价格上涨加剧通胀之忧,大宗商品价格上涨带动石油相关货币走强,交易商在本周末公布关键就业报告前仍持谨慎态度,该报告可能为美联储下一步行动提供线索。美债收益率攀升和美元走强导致黄金四个交易日来首次下跌。美油逼近80美元关口,创2014年10月底以来最高收盘价,受冬季取暖季前全球供应紧张影响,NYMEX 11月天然气期货上涨9.5%,收于每百万英热单位6.312美元,为近12年来的最高水平。

商品收盘方面,COMEX 12月黄金期货收跌0.4%,报1760.90美元/盎司。WTI 11月原油期货收涨1.31美元,涨幅1.69%,报78.93美元/桶;布伦特12月原油期货收涨1.30美元,涨幅1.60%,报82.56美元/桶;NYMEX 11月天然气期货收涨9.47%,报6.3120美元/百万英热单位,创2008年以来收盘新高。

美股收盘情况:标普500指数上涨1.1%,报4345.72点;道琼斯工业平均指数上涨0.9%,报34314.67点;纳斯达克综合指数上涨1.3%,报14433.83点;纳斯达克100指数上涨1.4%,报14674.15点;罗素2000指数上涨0.5%,报2228.358点。

周三前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 17:00 | 欧元区 | 8月零售销售月率(%) | -2.3 | 0.8 |

| 17:00 | 欧元区 | 8月零售销售年率(%) | 3.1 | 0.4 |

| 20:15 | 美国 | 9月ADP就业人数(万) | 37.4 | 43 |

| 22:30 | 美国 | 截至10月1日当周EIA原油库存变动(万桶) | 457.8 | 70 |

| 22:30 | 美国 | 截至10月1日当周EIA精炼油库存变动(万桶) | 38.4 | -75 |

| 22:30 | 美国 | 截至10月1日当周EIA汽油库存变动(万桶) | 19.3 | 40 |

09:00 新西兰联储公布利率决议

21:00 2021年FOMC票委、亚特兰大联储主席博斯蒂克就“乡村经济”发表讲话

全球主要市场行情一览

美国股市从周一跌势中反弹,市场在非农就业报告公布前评估经济状况。标普500指数和纳斯达克100指数上涨,大盘科技股领涨,投资者正焦急等待劳动力市场的最新数据,以寻找关于美联储下一步行动的信号。美国ISM服务业活动数据优于预期,可能使美联储继续向着宣布减码的方向前进。

标普500指数重返100日移动均线上方,帮助缓解了对市场回调的担忧。此前在通胀高企、复苏指标下降、能源危机蔓延和美国债务上限问题陷入僵局的情况下,忧虑情绪不断升温。纳斯达克100指数回升前,其相对强弱指标跌至3月份以来最低。

财富管理公司The Bahnsen Group的首席投资官David Bahnsen表示,虽然股市某些部分比其它部分跌得更多,但主要股指距真正的回调仍有一段距离,市场这些小幅下跌主要集中在定价过高的科技股上,不可能引起过分担忧。

标普500指数信息技术板块从8月高点下跌了6%左右,因通胀和美国国债收益率上升带来板块轮动,促使资金离开溢价交易的高成长型公司;同时,能源板块从9月低点上涨了17%,欧洲即将迎来冬季能源紧缺局面。嘉信理财首席投资策略师Liz Ann Sonder称,我认为这种快速转移板块的模式很可能持续下去。

New York Life Investments经济学家兼投资组合策略师Lauren Goodwin表示,非农就业报告将在周五发布,届时可了解德尔塔变异毒株对就业环境的影响,我们预计该数据不会对市场产生重大影响;新冠病例数再度出现下降,美联储言论表明只要该数据表现良好,他们就会减少市场支持。

贵金属与原油

周二现货黄金一度下跌1.2%至1748.65美元/盎司,尾盘回升至1760关口附近,美债收益率和美元攀升削弱了避险黄金的吸引力,投资者等待将于本周晚些时候公布的关键美国非农就业数据。

High Ridge Futures金属交易总监David Meger表示,美元和美债收益率在过去几天小幅回调后上行,以及股市反弹,正在压低金价。美元接近上周触及的一年高位,使得黄金对其他货币持有者来说更加昂贵。

投资者还在权衡通胀高企对金价的影响,花旗大宗商品研究主管Aakash Doshi在一份报告中写道,我们赞同黄金多头有关通胀持久性的表述–特别是今年冬天,因为能源价格可能上涨,但最终这可能会抬升金价的底部,而不是支撑持续的牛市上涨周期。

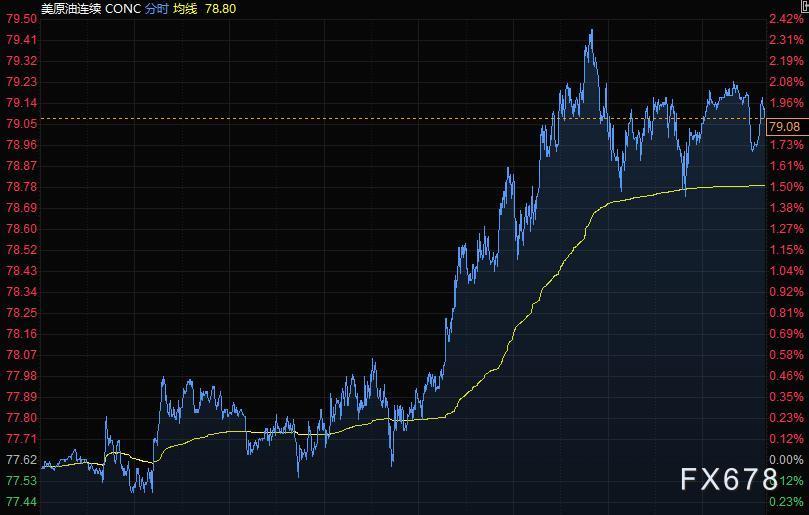

美油价格周二从七年高点继续上涨,美油一度涨逾2%至79.48美元/桶,逼近每桶80美元的关键心理关口。之前一天OPEC+决定维持其供应协议,尽管能源价格飙升引发了人们对更多石油产品将被用于发电的担忧。

在周一的OPEC+会议上,沙特阿拉伯及其合作伙伴选择11月份温和增产每天40万桶。

美国天然气期货价格跃升至12年高点,因为全球供应短缺加剧了市场对北半球冬季来临前美国供应不足的担忧。Price Futures Group Inc.的高级市场分析师Phil Flynn表示,系统中没有发生错误的余地,如果遭遇一个寒冷的冬天,价格可能急剧上升。

高盛集团预测,由于天然气价格居高不下,今年冬天发电可能会导致原油日需求量额外增加65万桶。

外汇

美元指数结束连续三个交易日的跌势,因投资者关注通胀持续高企的威胁以及美联储未来政策路径。美债延续跌势,大宗商品价格上涨带动石油相关货币走强。

美元指数涨0.18%至93.97,10年期美债收益率上涨5个基点至1.53%,因能源价格上涨加剧通胀之忧,交易商在本周末公布关键就业报告前仍持谨慎态度,该报告可能为美联储下一步行动提供线索。

道明证券高级外汇策略师Mazen Issa在报告中写道,外汇市场终于跟上了利率背景的转变,美国长期利率应该会持续向上调整,这应该有助于美元涨势持续到年底,尽管短期内可能会出现温和的季节性回落。

分析师称,本周剩余时间外汇市场走势可能基本保持温和,因投资者在等待美国就业市场的最新数据,该数据可能帮助为美联储是否将在年底前开始缩减资产购买规模提供线索。

随着美国国会提高举债上限以避免历史性债务违约的最后期限临近,对债务上限的担忧开始令投资者感到不安。

欧元兑美元跌0.20%至1.1598;欧元伴随股市上涨收复早盘部分失地;交易员称,伦敦交易时段公司账户的美元买盘打压了欧元,包括DTCC上面以1.1605下单的25亿欧元2周期无本金交割远期合约。

美元兑日元上涨0.48%至111.46;东京消费者价格指数自2020年7月以来首次上涨。英镑兑欧元攀升至近三周高位,从上周的大跌中反弹,因交易商将注意力转向英国升息的前景。

美元兑加元一度下跌0.3%至1.2546,之后缩窄跌幅;随着油价上涨,美元兑加元连续第四天下跌。加拿大8月贸易顺差扩大,因能源出口增加。美元兑挪威克朗下跌0.4%至8.5355,为连续第四天下跌。

澳元兑美元涨0.15%至0.7292,澳洲联储重申,预计在2024年之前不会加息。纽元兑美元跌0.09%至0.6963。

国际要闻

【鲍威尔遭沃伦抨击 但获越来越多共和党参议员支持】尽管遭到民主党参议员沃伦的尖锐批评,但美联储主席鲍威尔得到了参议院银行业委员会多半共和党人的支持,可能有助于他赢得第二个美联储主席任期。爱达荷州参议员Mike Crapo周二表示,若美国总统拜登提名鲍威尔连任,他将投赞成票。包括他在内,参议院银行业委员会12名共和党人中已有七人表示支持鲍威尔。越来越多共和党人支持鲍威尔,可能意味着即便少数民主党人反对他连任,对他的提名也可能轻松获得参议院确认。白宫发言人Karine表示,拜登仍对鲍威尔抱有信心。

【欧洲五个国家围绕能源价格问题发布联合声明】 法国、西班牙、捷克、希腊、以及罗马尼亚呼吁欧盟调查天然气市场。欧洲国家的部长们呼吁采取共同的方式来应对能源成本。

【欧洲央行行长拉加德:欧洲处于复苏之中,但仍然面临新冠肺炎疫情所构成的挑战。预计欧元区经济到2021年年底将恢复至疫情之前的水平。当前的“摩擦力”很大程度上将是暂时性的。不应当对供应短缺和能源危机反应过度。非常密切地留意薪资和物价问题】

【美联储周二(10月5日)逆回购工具使用规模为1.431万亿美元,突破9月29日的纪录(1.416万亿美元),并创历史新高】

【IMF总裁呼吁各国共同努力,实现全球经济均衡复苏】当地时间10月5日,在意大利米兰举行的二十国集团(G20)智库会议上,国际货币基金组织(IMF)总裁格奥尔基耶娃就当前世界经济形势发表视频演讲时表示,新冠疫情仍未结束,全球经济复苏面临不均衡、通货膨胀和债务风险。各国应共同努力,大力推动全球疫苗接种、调整财政政策、加快经济转型,以确保世界经济强劲均衡复苏,创造更美好的世界。(央视)

国内要闻

【银保监会发布《关于服务煤电行业正常生产和商品市场有序流通 保障经济平稳运行有关事项的通知》】其中提到,保障煤电、煤炭、钢铁、有色金属等生产企业合理融资需求。要指导银行保险机构积极配合地方政府,支持山西、陕西、内蒙古、新疆等煤炭主产区和重点煤炭企业增加电煤供应。严防银行保险资金影响商品市场正常秩序。严禁挪用套取信贷资金或绕道理财、信托等方式,违规参与煤炭、钢铁、有色金属等大宗商品投机炒作、牟取暴利。严禁挪用各种贷款包括经营贷、消费贷投机炒作茅台酒、名贵普洱茶等高端消费品,防止资本无序扩张。积极推动消费信贷规范健康发展。切实加强和改进信贷管理等。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。