MyFxTops邁投財經

MyFxTops邁投財經

· 尽管存在疑虑,但投资者仍寄希望于美国及中国的增长,因此美元下跌

· 美国期货上涨,但标普500指数逼近看跌区域

· 本周亮点:美联储会议纪要、采购经理人指数预览,及新西兰储行会议

本周交易谨慎利好开局

周一,人们担忧高通胀和经济成长前景恶化的情绪有所减弱,即使有些利好消息,但风险偏好仍缺乏驱动力。上周晚些时候,中国降低抵押贷款利率以提振其低迷的房地产市场,以及上周末,上海重新开放部分地铁系统,皆进一步表明,这座超2,500万人的城市正在逐渐恢复常态。

然而,上海的新进展被首都北京新爆发的疫情所掩盖,北京病例已跃升至创纪录水平。尽管中国的新冠清零战略取得一些成功,但疫情形势还远未得以控制。

今日让市场更兴奋的或许是,美国总统乔·拜登(Joe Biden)证实,他将与财政部长珍妮特·耶伦(Janet Yellen)讨论取消特朗普时代对中国征收的某些关税。目前拜登正在亚洲访问,以启动一项旨在改善经济合作的新印太协定,其中包括解决供应链问题。

虽然投资者认为这一举措是朝着正确方向迈出的一步,但评论员认为这还远远不够,并且谈判尚未开始。

不过,拜登(Biden)政府发布的信号足以鼓舞人心,使风险资产得以缓和,避险美元兑一篮子货币正逼近三周低点。如果拜登(Biden)继续降低中国进口商品关税,或将在某种程度上降低美国通胀。因此,这意味着美元或许会进一步挣扎。

股市在不确定局势中继续复苏

股市方面,今日亚洲股市涨跌互现,但欧洲股市走强,华尔街期货上涨约1%。

周五标普500指数收平,但在短暂进入看跌区间后,成功从盘中低点反弹。然而,尽管在最后一刻出现反弹,该指数已经是连续第七周下跌。

美债收益率回落对成长型股票的推动力微乎其微,因为股市下跌是由对经济成长的不安情绪所导致,而并非是因通胀见顶令美联储加息的预期所减弱。

美联储将于周三公布5月联邦委员会(FOMC)会议纪要,但决策者除过去几周发布的强烈信号外,不太可能透露更多信息。美联储似乎将在6月和7月两次加息50个基点,但后续做法将取决于通胀是否开始放缓。

尽管如此,任何有关通胀状况的意外观点都有可能刺激市场。

投资者还将密切关注5月采购经理人指数(PMI)预览值,该数据将于周二在全球范围内发布。

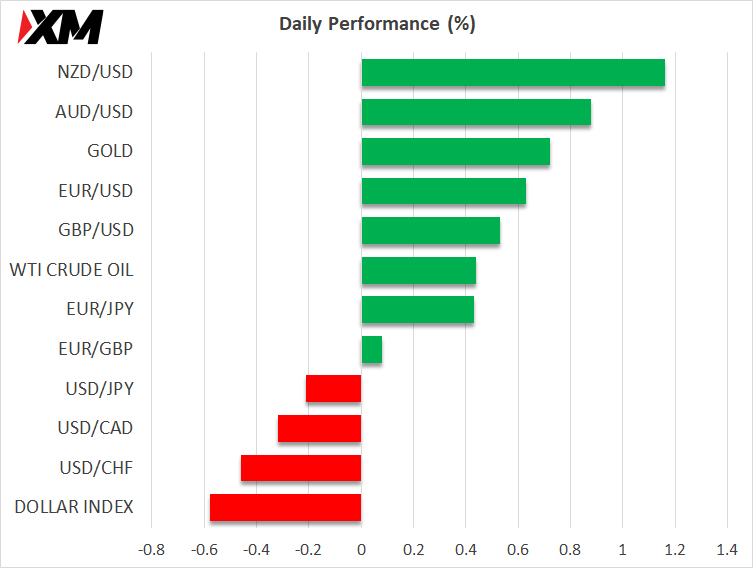

纽元和澳元在采购经理人指数(PMI)预览值公布前领涨

在美元走软的支撑下,受创的欧元和英镑一直保持强劲反弹。但交易员将密切关注采购经理人指数(PMI)报告中任何有关衰退的警告信号,因此,这两种货币仍有可能再次下跌。

目前,纽元是周一表现最好的货币,因市场预期新西兰储行周三将再次加息50个基点,因此纽元兑美元上涨约1.2%。

澳元紧随其后攀升至$0.71以上。尽管风险承受情绪是推动澳元今日上涨的主因,但周六联邦选举结束了保守党执政九年的局势,也可能推动澳元走高。

许多投资者更倾向于维持现状,让自由党-国家党联盟继续掌权,但工党的决定性胜利至少使他们走上了组建多数政府的道路,避免了悬浮议会的局面。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。