MyFxTops邁投財經

MyFxTops邁投財經周三(6月15日)纽约时段盘中,北京时间6月16日周四凌晨2点,美联储公布最新的6月利率决议,美联储加息75基点,至1.50-1.75%。

在本次美联储决议声明中,美联储措辞较为强硬,并称坚决对抗通胀风险。同时下调经济增长预期,上调通胀预期,此外还上调了远期利率预期。本次决议委员们投票比例为10比1,只有一人支持加息50基点。目前市场焦点转向稍后的美联储主席鲍威尔的讲话。

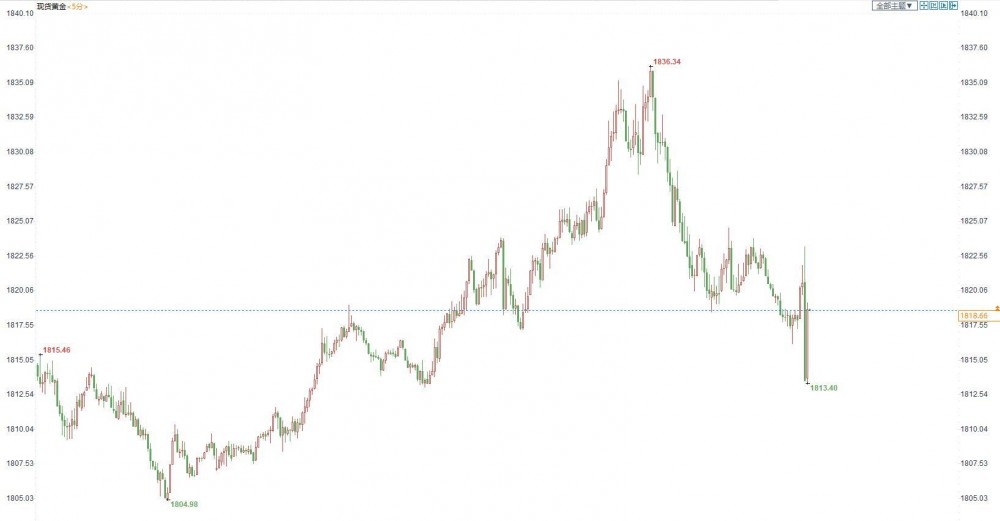

具体市场走势上,在美联储5月决议公布后,现货金价短线探底回升,美元指数冲高回落,欧元兑美元探底回升,美元兑日元冲高回落。美国10年期国债收益率上升至3.425%。美股波动后回落。

美联储决议后各主要品种短线走势情况

图:现货金价5分钟

图:美元指数5分钟

图:欧元兑美元5分钟

图:美元兑日元5分钟

图:美国原油5分钟

美联储5月决议货币政策声明

利率政策方面,美联储将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大。并重申认为持续加息是适当的。美联储将贴现利率从1.0%上调至1.75%。

美联储强调,在评估适当的政策立场时,将继续监测收到的信息对经济前景的影响。如果出现可能阻碍委员会实现目标的风险,委员会准备酌情调整货币政策立场。

通货膨胀方面,美联储高度关注通胀风险。美联储表示“坚决承诺”将通胀率恢复到2%。通货膨胀仍然居高不下,反映出与大流行相关的供需失衡、能源价格上涨、更大的价格压力。

就业方面,美联储认为当前美国就业增长强劲。缩表方面,美联储称资产负债表缩减将按计划进行。经济前景方面,整体经济活动似乎有所回升。

委员们以10-1的投票比例通过此次的利率决定。其中美联储乔治支持加息50个基点。

美联储6月决议经济预期

美联储FOMC 6月经济预期摘要公布,美联储上调今年PCE通胀及核心PCE通胀预期,下调今明后三年GDP增速预期,上调2022年-2024年联邦基金利率预期。

美联储经济预期中的图表显示,FOMC与会者中多数认为PCE通胀、核心PCE通胀面临较高的不确定性,风险倾向上行。FOMC与会者中多数认为失业率面临较高的不确定性,风险倾向上行。FOMC与会者中多数认为实际GDP面临较高的不确定性,风险倾向下行。

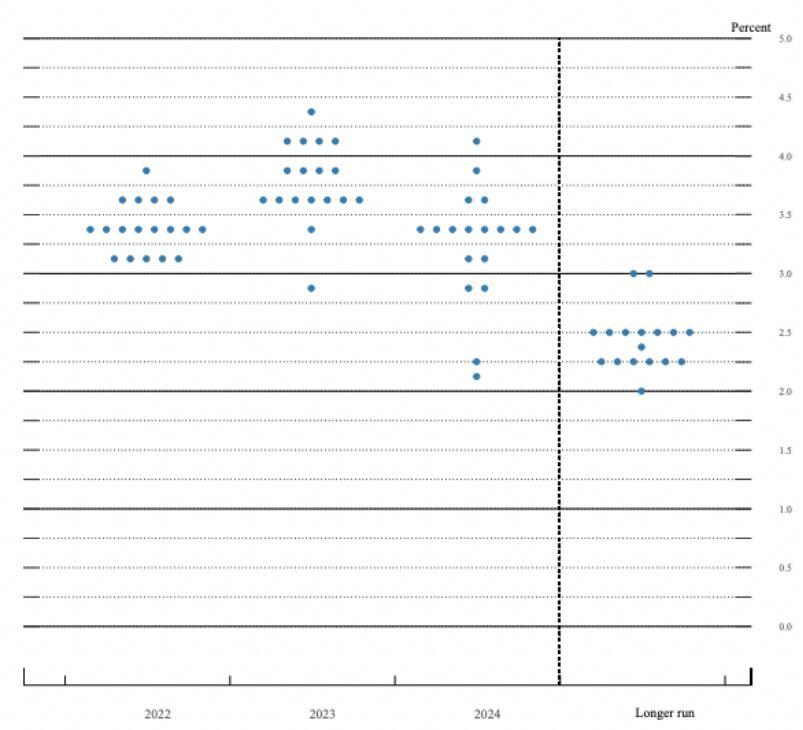

美联储FOMC经济预期:2022、2023、2024年底联邦基金利率预期中值分别为3.4%,3.8%,3.4%。(3月预期分别为1.9%,2.8%,2.8%)更长期联邦基金利率预期中值为2.5%,3月预期为2.4%。美联储FOMC经济预期显示美联储预计在2024年开始降息。

美联储FOMC经济预期:2022、2023、2024年底PCE通胀预期中值分别为5.2%,2.6%,2.2%。(3月预期分别为4.3%,2.7%,2.3%)

美联储FOMC经济预期:2022、2023、2024年底核心PCE通胀预期中值分别为4.3%,2.7%,2.3%。(3月预期分别为4.1%,2.6%,2.3%)

美联储FOMC经济预期:2022、2023、2024年底GDP增速预期中值分别为1.7%,1.7%,1.9%。(3月预期分别为2.8%,2.2%,2%)

美联储6月决议点阵图和加息概率变化

美联储点阵图中值显示,18名委员中,有16名预计到2023年底联邦基金利率区间将达到或高于3.50-3.75%。

美联储点阵图中值显示,18名委员中,有13名预计到2022年底联邦基金利率区间将达到或高于3.25-3.5%。

美联储FOMC 6月点阵图显示,美联储预计在2024年开始降息,2022、2023、2024年底联邦基金利率预期中值分别升至3.4%,3.8%,3.4%。

美联储6月决议加息概率变化。FOMC声明前据CME“美联储观察”,美联储6月加息50个基点至1.25-1.5%区间的概率为0.7%,加息75个基点至1.5-1.75%区间的概率为99.3%;7月加息至2.00-2.25%区间的概率为0.7%,加息至2.25-2.50%区间的概率为96.5%,加息至2.50-2.75%区间的概率为2.8%。

FOMC声明后据CME美联储观察显示,美国利率期货定价美联储在7月有93.4%的概率加息75个基点,9月加息50个基点的概率为55%。另外,美联储OIS掉期交易显示,美联储7月将加息75个基点,7月和9月共计加息140个基点。

市场评论美联储本次决议

华尔街日报解析美联储利率路径:美联储大幅修改利率路径,预计2023年加息将有所降温

今年3月份,美联储预计2022年底联邦基金利率预期中值为1.9%,现在则预期为3.4%,接近美联储鹰派人物之一、圣路易斯联储主席布拉德长期以来所呼吁的水平,加息步伐较此前有所加快;明年加息步伐料将有所放缓,2023年底联邦基金利率预期中值为3.8%,仅比2022年底的预期中值高出0.4%;而2024年美联储料将放松货币政策,因其2024年底联邦基金利率预期中值为3.4%,低于2023年底的3.8%。

分析师Jonnelle Marte:美联储FOMC声明的新措辞称,美联储“坚决致力于将通胀率恢复到2%的目标。”

Rik Stevens分析师:我们仍认为收益率曲线的倒挂将更类似于上世纪90年代,而不是上两个(加息)周期,当时2/10年期美债收益率曲线只是温和倒挂。美联储更积极的加息周期以及经济放缓的背景,应该会让美债收益率暂时保持趋平的倾向。

投资策略师Brian Jacobsen:为了让通胀回落,美联储愿意让失业率上升,并冒着经济衰退的风险。考虑到加息的幅度,这对鲍威尔来说并不是沃尔克时刻,但他这次的举动就像是迷你版的沃尔克。

Steve Matthews分析师:美联储乔治投反对票令人惊讶,她被认为是长期以来的通货膨胀鹰派,在早些年也曾作为鹰派持不同意见,但在过去的一年里,她变得更加温和和中间派。即便如此,鸽派的异议仍是新的情景。

机构评美联储利率决议后美元表现:美联储加息75个基点使得美元得到支撑,尽管在美联储乔治投反对票支持加息50个基点的消息出来后,美元有所回落,但仍保持了上升的轨迹,欧元兑美元EUR/USD跌至新低1.0359,最近欧元兑美元EUR/USD的疲软表明该货币对已经恢复下行趋势,市场将聚焦1.0350的空头触发点,若跌破或将引发进一步下行。

Michael Arnold分析师:FOMC在经济出现降温迹象的情况下大举加息,反映出美联储对近期通胀预期上升的担忧。鲍威尔决心不重蹈上世纪70年代工资-物价螺旋上升时期的覆辙。由于美联储做出了1994年以来最大的加息举动,并发出了进一步收紧政策的信号,落后于形势的美联储已经做好了迅速追赶的准备。

Mark Gokhman分析师:首先,现在显然是一场疯狂的低成交量拉锯战,但熊赢了。我认为,2022年利率预期中值从上次会议的1.9%上调至3.4%是强硬的,这不仅是因为加息本身,还表明,如果数据推动美联储现在变得更加强硬,我们可以看到他们在未来的会议上进一步加息。

Neil Dutta分析师:经济增长放缓和美联储更加激进是导致衰退的原因。对于那些一直希望美联储回应选民对通胀问题呼吁的政治领导人来说,要小心自己的愿望(能否实现)。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。