MyFxTops邁投財經

MyFxTops邁投財經周四(6月30日)亚市盘初,现货黄金交投于1817.80附近,因激进加息带来的阻力以及经济衰退风险加剧推动的避险买盘影响,黄金走势胶着;美元交投于105.10附近,美联储主席鲍威尔表示,美国经济的最大风险是持久的高通胀,而不是加息会使经济增长速度大幅放缓。

商品收盘方面,8月交割的布伦特原油期货下跌1.5%,报收于每桶116.26美元。8月合约将于周四到期,交投更活跃的9月合约下跌1.35美元至112.45美元。8月美国原油期货下跌1.8%,报收于109.78美元。美国期金跌0.2%,结算价报1817.5美元。

美股收盘情况,道琼斯工业指数上涨0.27%,至31,029.31点;标普500指数下跌0.07%,至3818.83点;纳斯达克指数下跌0.03%,至11177.89点。

周四前瞻

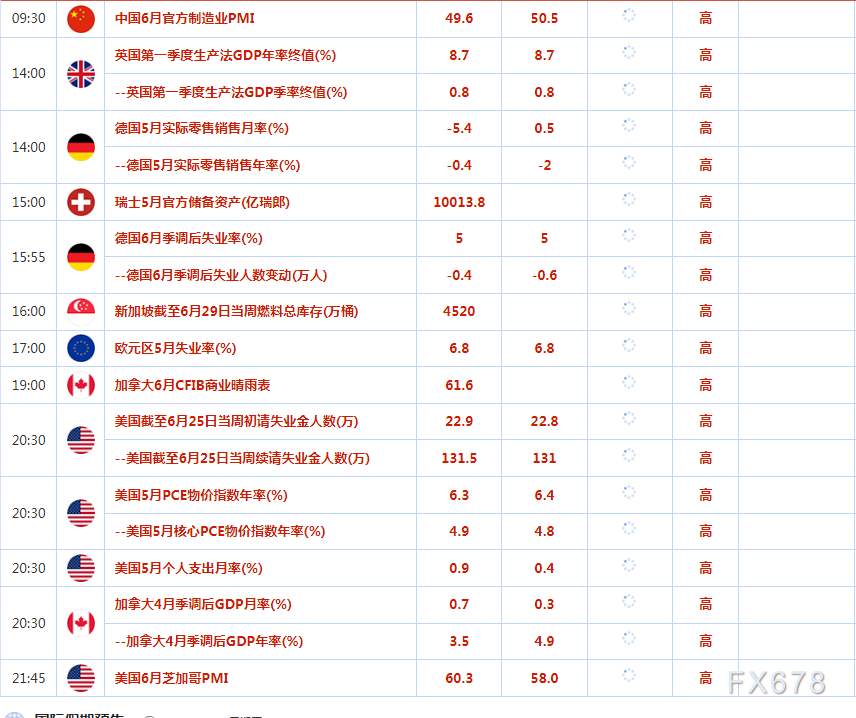

全球主要市场行情一览

美国股市标普500指数周三收盘小跌,盘中在平盘上下游走,投资者即将跌跌撞撞地走完一个令人沮丧的月份、一个低迷的季度以及自尼克松总统第一个任期以来华尔街指标股指表现最差的上半年。

美国三大股指大部分时间都在平盘上下徘徊。纳斯达克指数与标普500指数收低,而蓝筹股道指则小幅上涨。 Verdence Capital Advisors的首席投资官Megan Horneman说,市场正在努力寻找方向,我们有令人失望的数据,市场正在等待财报季,届时我们会得到关于未来收益和经济放缓的更多明确信息。”

市场领头羊苹果、微软和亚马逊提供了上升动力,而对经济敏感的芯片、小盘股和运输股跑输大盘。纳斯达克指数即将录得有史以来最糟糕的上半年表现,而道指似乎也将创下金融危机以来最大的1-6月百分比跌幅。Horneman补充说,美联储不得不从持续了几十年的宽松货币政策转向紧缩周期,这对很多投资者来说是新的,我们看到市场在为我们预期未来会非常不同的利率环境重新定价。

美联储官员最近几天重申了他们控制通胀的决心,推动市场预期联储7月将连续第二次加息75个基点,官员们还表达了对货币紧缩不会使经济陷入衰退的信心。

美国商务部数据显示,美国经济第一季度萎缩程度略高于之前的估值,因贸易赤字扩大至创纪录高位,以及新一波新冠疫情抑制了娱乐等服务支出。此前一天,一份糟糕的消费者信心报告显示,消费者预期降至2013年3月以来的最低水平。

贵金属

金价周三下跌,盘中交投震荡,被两股力道拉锯,一方面是激进加息带来的阻力,一方面又受助于经济衰退风险加剧推动的避险买盘。

High Ridge Futures金属交易主管David Meger表示:“略微弱于预期的国内生产总值(GDP)数据继续煽动经济可能走向衰退的担忧。因此,我们可能看到人们入手避险资产。不过,由于美联储坚定致力于抗击通胀,金市继续处于拉锯状态。”

投资者对美联储主席鲍威尔的发言进行了评估,他称,虽然存在加息可能使经济大幅放缓的风险,但更大的风险是持续的通胀。

油市

油价周三下滑约2%,因为美国汽油和馏分油库存增加,以及对全球经济增长放缓的担忧抵消了对原油供应紧张的持续担心。

美国能源信息署(EIA)表示,美国上周的原油库存下降,即便产量创下2020年4月第一波新冠疫情以来的最高水平。燃料油库存上升,因为炼油厂加大了生产力度,以95%的产能运作,这是四年来同期的最高水平。

纽约Again Capital LLC的合伙人John Kilduff表示,“EIA的报告给市场带来了阻碍,汽油和馏分油库存的增加稍微缓解了压力,美国产量的上升也是价格下跌的一个因素,”这些意外的库存增加导致美国汽油和馏分油分别下跌约3%和4%。交易员称,原油期货跟随燃料油价格走低。

给石油带来压力的还有美元,美元指数上升到6月中创下19年高点以来的最高。 布伦特和美国原油在之前的三个交易日中上涨了约7%,因为人们担心供应紧张,西方对俄罗斯的制裁是其中的部分原因。

汇市

美元周三上涨,欧元下跌,此前美联储主席鲍威尔表示,美国经济的最大风险是持久的高通胀,而不是加息会使经济增长速度大幅放缓。鲍威尔表示,设计出能够避免让美国经济陷入衰退的紧缩政策当然是可能的,但他补充称,机会不大,不能保证会成功。

富国银行货币策略师Erik Nelson表示:“在我看来,鲍威尔听起来相当鹰派。他说想先发制人,或者赶在任何通胀预期脱锚和不必要的上升之前行动。我认为这也许有点偏离了过去几个月市场的看法,即他们会对通胀预期上升做出反应,从此番发言中得到的信息似乎是,他们会主动出击,而不是被动应对。”

美元指数攀升0.593%,至105.070,全球股市因经济衰退风险增加而下跌之际,投资者购买美国资产以求避险。不过,美元指数仍低于两周前创下的105.79的20年高位。

日元兑欧元一度触及137.0日元的1998年以来最高,随后缩减涨幅。日元兑美元下跌0.29%,Nelson称,最新的走势表明 “卖出日元的倾向非常强烈,这一切都归结于日本央行是唯一没有收紧政策的央行。”

欧元兑美元盘尾下跌0.74%,报1.044。外界普遍预计,欧洲央行将追随全球同行,在7月进行10年来的首次加息,以为不断飙升的通胀降温,不过经济学家对加息幅度的看法不一。这让投资者感到紧张。欧洲央行行长拉加德周三表示,疫情之前的超低通胀时代不太可能重现,央行需要适应大幅提高的价格增长预期。

欧元兑瑞郎一度触及1.0034,为2015年以来最低,上周,瑞士央行持有的隔夜现金降幅创逾10年来最大,这表明该央行为削弱瑞郎而购买外汇的行动已经结束。

市场要闻

罗马尼亚新天然气开发项目投产

当地时间6月28日,罗马尼亚黑海米迪亚天然气开发项目举行投产仪式,这是30多年来罗马尼亚在黑海海域的首个新天然气开发项目。当天,罗马尼亚总理丘克在黑海沿岸的康斯坦察县瓦杜村举行的项目投产仪式上说,该项目将为本国实现天然气基本自给自足作出贡献。该项目开采的首批天然气本月已进入罗国内市场。据介绍,米迪亚天然气项目位于罗马尼亚近海约120公里处,共有5个气井,全面投产后年产量可达10亿立方米。

美国希望OPEC+近期增产后将有第二步跟进

美国国务院能源安全高级顾问Amos Hochstein表示,美国欢迎OPEC+本月早些时候加快石油供应增速的决定,称这是“态度的重大转变”。希望OPEC+ 7月和8月增产64.8万桶/天的计划是其供应政策的“第一步”,随后将有“第二步”跟进。美国正在与仍然有闲置产能的OPEC国家会谈。将评估是否有必要在10月份以后进一步释放战略石油储备。

中基协:截至5月底我国境内共有基金管理公司139家

中基协数据显示,截至2022年5月底,我国境内共有基金管理公司139家,其中,外商投资基金管理公司45家,内资基金管理公司94家;取得公募基金管理资格的证券公司或证券公司资产管理子公司12家、保险资产管理公司2家。以上机构管理的公募基金资产净值合计26.26万亿元。

国家电投电力装机规模突破2亿千瓦

6月29日,随着中国电力河北沽源400兆瓦“光伏+储能”示范项目二期220兆瓦工程全容量并网发电,国家电投电力装机规模突破2亿千瓦。其中,风电装机规模3915.41万千瓦,光伏装机规模4423.45万千瓦,水电装机规模2462.69万千瓦,核电装机规模921.27万千瓦,清洁能源占比达62.39%。

世界银行:泰国正准备加息抗击通胀

据世界银行报告,在旅游业恢复增长刺激下,泰国经济复苏速度好于预期,这使该国央行有了更大的空间提高利率以对抗通胀。世行在周三发布的一份报告显示,受新冠疫情病例减少和边境限制放松的推动,这个东南亚第二大经济体很有可能获得更迅猛的增长势头,在第四季度达到疫情前水平。

世行高级经济学家表示:泰国的利率正常化可能很快就会开始,因此他们可以随着经济复苏的步伐逐步提高政策利率。抗击通胀很重要,因为这可能会让更多的泰国人陷入贫困,尤其是在食品和能源价格受到俄乌冲突压力的情况下。目前泰国的通货膨胀率已达到14年高点。

该机构预计,到2022年,总体通胀率将保持在5.2%的14年来最高水平。泰国央行的目标区间为1%-3%;经济学家指出,随着泰国进入复苏阶段,重要的是要在财政巩固方面取得进展,同时将公共支出调整为公共投资,以帮助支持政府的愿景,即重建得更好、更环保。

意大利极端高温天气持续 红色高温预警城市将达22个

当地时间6月29日,意大利卫生部发布公告,该国高温天气继续,6月30日将有22个城市的气温超过35度,达到最高级别红色高温预警。包括米兰在内的2个城市将在同日拉响次级橙色高温预警,另有3个城市达到黄色高温预警级别。(央视新闻)

中国结算:决定自2022年7月1日起至2025年6月30日,暂免收取部分债券登记结算费用

暂免收取上述期间债券、资产支持证券现券交易及约定购回式交易的结算费。暂免收取上述期间民营企业债券(不含可转换公司债券)证券登记费、派息兑付手续费、赎回回售手续费。民营企业债券发行人应当向证券交易所申报企业性质。(官网)

工信部:我国算力总规模超过140EFLOPS 规模排名全球第二

在今天举行的2022中国算力大会新闻发布会上,工业和信息化部副部长张云明介绍,当前我国算力总规模已超过140EFLOPS(每秒浮点运算次数),近五年年均增速超过30%,算力规模排名全球第二。截至2021年底,我国在用数据中心机架总规模超过520万标准机架,平均上架率超过55%。在用数据中心服务器规模1900万台,存储容量达到800EB(1EB=1024PB)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。