MyFxTops邁投財經

MyFxTops邁投財經

- 美国数据重燃衰退担忧,强化政策转向观点

- 日元挽回部分损失,维持上涨趋势

- 欧元静待欧洲央行会议纪要和拉加德讲话

- 标普500指数在关键下降趋势线承压

疲软数据强化美联储转向观点可信度

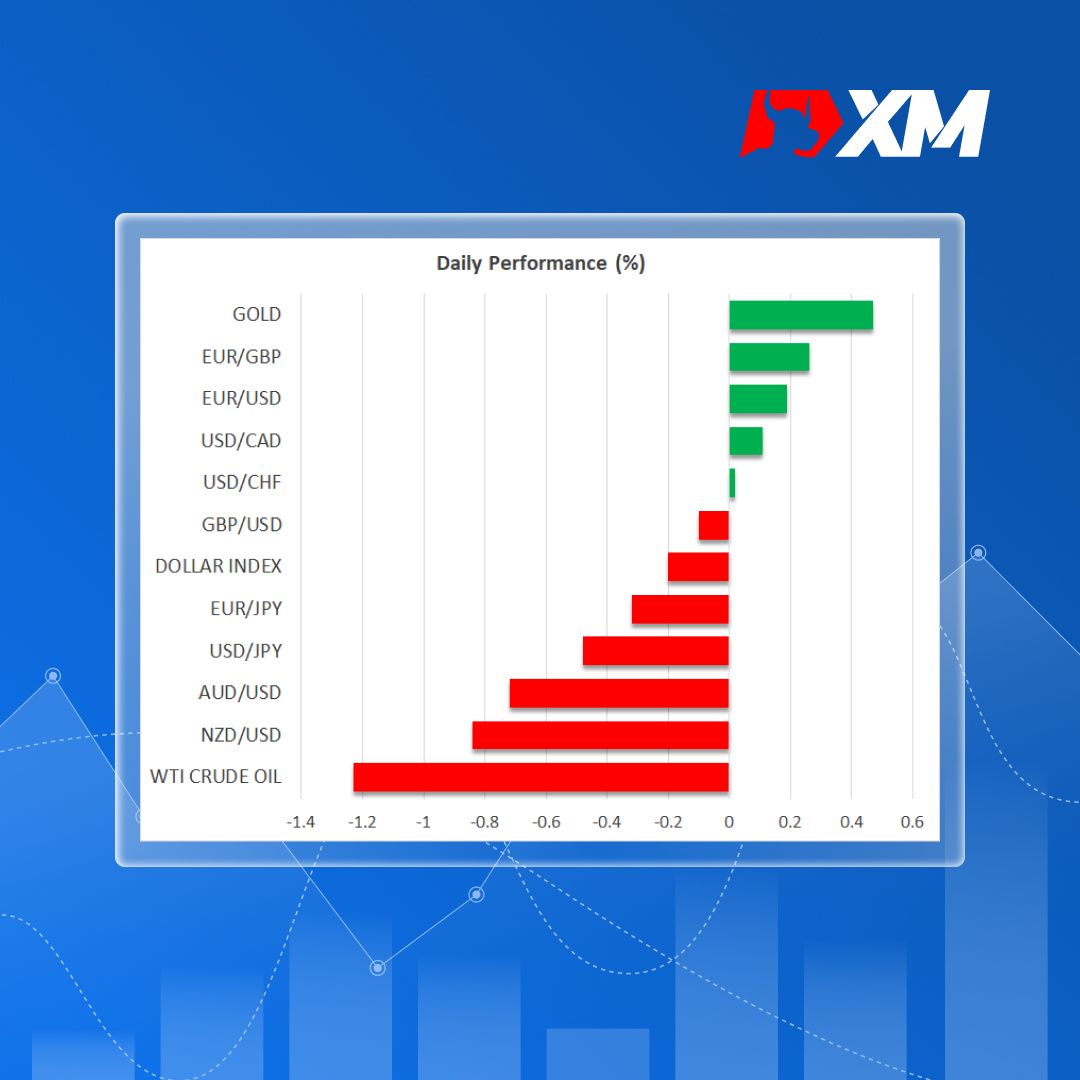

周三收盘时,美元兑其它主要货币涨跌互现,今日也延续类似走势。美元兑与风险挂钩的澳元和纽元均走高,兑日元下跌,兑其它货币则区间震荡。

昨日市场密切关注美国数据。12月整体和核心零售额的降幅均超出预期,11月利率被下调。工业和制造业生产数据也令人失望,而生产者价格指数同比放缓幅度超出预期,当月整体价格指数从0.2%降至-0.5%,低于预期的-0.1%。

所有这些数据可能加剧人们对美国经济衰退的担忧,生产者价格指数(PPI)数据进一步证明,未来几个月通胀可能继续降温。因此,投资仍会坚持,此前加息效果尚未完全体现在经济中,美联储可能被迫在今年晚些时候降息的观点。

事实上,根据联邦基金期货,市场参与者已将其隐含终端利率下调至4.85%左右,尽管圣路易斯联邦储行行长布拉德(Bullard)和克利夫兰联邦储行行长梅斯特(Mester)重申利率或需升至5%以上的观点。更重要的是,目前投资者预计年底前降息幅度将略高于50个基点。

数据公布后美元并未下跌的原因可能是避险资金流入。或许,美联储政策制定者的鹰派言论也有所帮助,但市场定价表明,投资者对美联储的评估仍存在强烈分歧。话虽如此,即便美元在一段时间内继续充当避险资产的角色,也不太可能重回“终极避险资产”地位。随着美债收益率下降,投资者更青睐黄金和日元,因此,美元可能很快恢复近期跌势。

日元避险功能提高,交易员仍对日本央行有所期待

昨天受日本央行决定坚持其超宽松货币政策拖累后,日元挽回所有损失,成为今日主要赢家。这可能体现投资的某一种观点,即是在美联储即将退出政策之际,日本央行正开始其紧缩行动。

诚然,美国数据再次引发衰退担忧后,日元可能吸引大量避险资金,但如果市场参与者确信日本央行不会进一步收紧政策,他们可能不会买入日元。毕竟,当其它主要央行大举收紧货币政策,日本央行仍按兵不动,甚至在市场焦虑时期还选择抛售日元。

昨日决策过后,投资者可能只是决定将预期推迟到黑田东彦(Kuroda)卸任后和春季工资谈判的4月会议上。因此,由于预计美联储将在今年晚些时候降息,日本央行将取消更多宽松政策,美元兑日元可能注定继续下行。

欧元跌破$1.0800,静待欧洲央行会议纪要和拉加德讲话

有报道称,欧洲央行官员正考虑在3月会议上放缓加息速度,随后欧元交易停滞,昨日欧元兑美元收盘跌破$1.0800。然而,市场定价仍指向欧央行将在2月加息50个基点,3月将再次加息近50个基点,这意味着交易员在报告公布后并未改变观点。

今日将公布欧洲央行最近一次会议的会议记录,以及拉加德主席在达沃斯世界经济论坛上的讲话。一旦会议纪要流露鹰派基调,并且拉加德重申双倍加息的观点,欧元兑美元将会反弹,并恢复当前上升趋势。

疲软数据升温打击华尔街

美国疲软经济数据推翻美国经济软着陆的说法,昨日华尔街遭重创,三大主要股指皆下跌逾1%。标普500指数和道琼斯指数创一个多月来最大单日跌幅,前者在2022年1月4日高点绘制的关键性下降趋势线处承压。

由于严重的经济创伤对公司盈利而言绝非好事,因此疲软经济数据似乎逐渐对股市不利。实际上,目前预计第四季度财报季将反映出一些经济疲软,预计标普500指数成分股公司收益同比将下降2.2%。然而,进入财报季期间,企业估值已显著下降,因此,任何小幅好转的情况都皆有望实现反弹。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。