MyFxTops邁投財經

MyFxTops邁投財經其他非美方面,欧元兑美元本周震荡攀升,欧洲央行加息支持欧元。英镑兑美元本周小幅攀升,但英国央行加息放缓限制英镑。

下周外汇市场仍然有一些重要的经济数据公布,比如美国2月非农就业报告,市场将会密切关注。同时投资者还要关注地缘局势、官员讲话等因素对市场的影响。接下来,让我们看看具体货币对的走势情况。

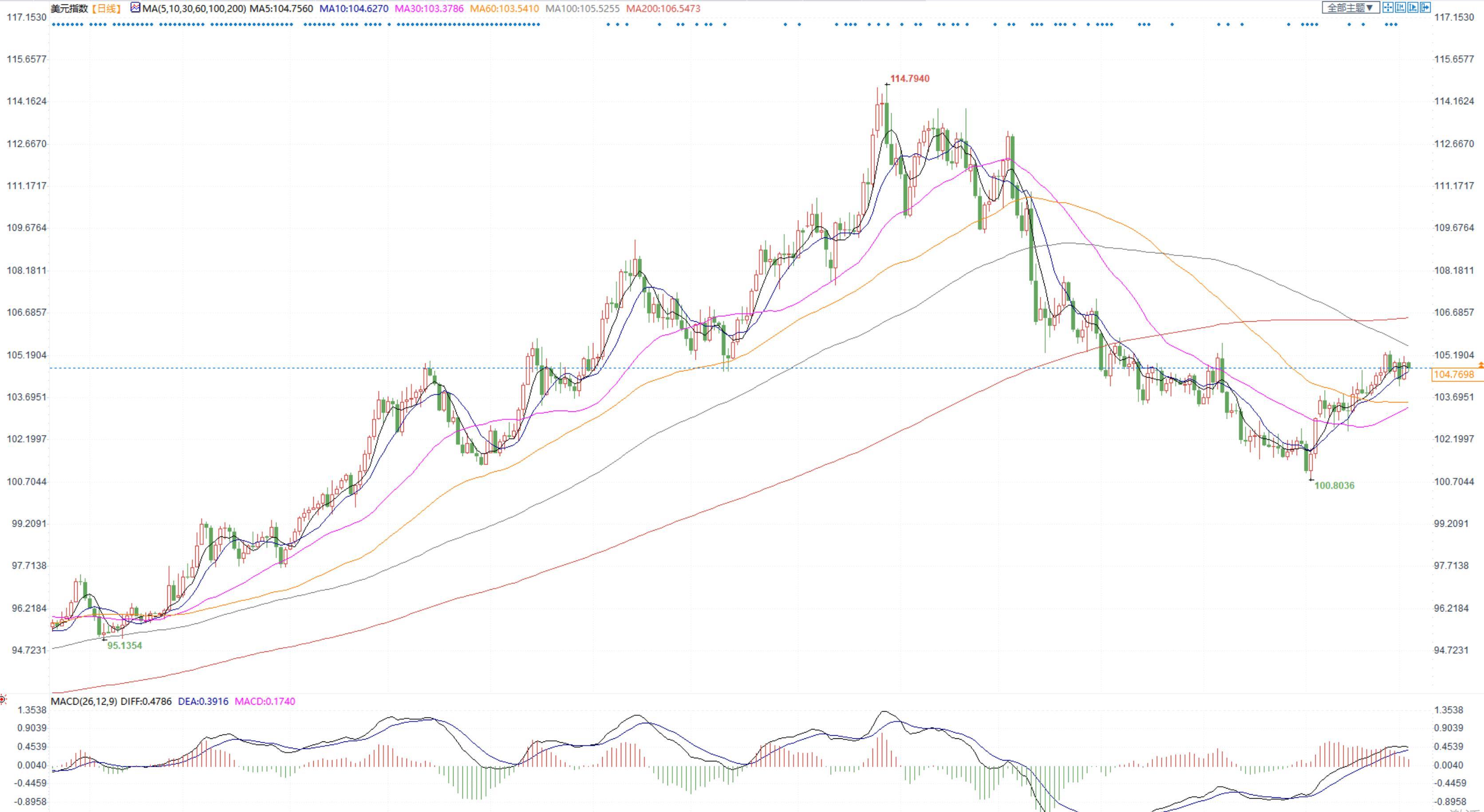

美元指数本周震荡回落,中国经济复苏,美国经济衰退升温施压美元,而美联储鹰派基调始终支持美元

图:美指日图走势

中国经济全面复苏,避险美元遭抛售

中国重新开放,经济全面复苏,风险偏好情绪升温,避险美元承压。中国制造业出现10多年来最强复苏——2月份制造业和非制造业采购经理人指数(PMI)都非常强劲,宏观情绪有所改善。

中国2月份官方制造业和非制造业采购经理人指数分别为52.6和56.3,1月份分别为50.1和54.4。2月份财新制造业采购经理人指数为51.6,高于1月份的49.2。2月财新服务业PMI为55,为2022年9月以来新高,前值为52.9。这组数据均强于市场预期,为政府设定高增长目标提供了一个非常好的理由。与此同时,中国对俄罗斯原油的进口将在3月份创下历史新高,因为重新开放增加了原油需求,从而支撑价格上涨。

中国2023年初经济增长势头强劲。随着受抑制的需求反弹,我们看到短期强劲的增长势头。不仅在服务业,也在制造业。我们看到私人消费以及房地产和制造业投资的需求被抑制,因为2022年的信心非常低,导致了高储蓄,并将重点放在加强资产负债表上。随着动态清零政策解除以及政策刺激措施生效带来的不确定性,我们预计未来一年的增长将超过趋势。我们预计GDP增长将从2022年的3.0%上升到今年的5.5%。

中国准备与美国沟通以放松贸易限制,这提振了市场风险偏好情绪。中国商务部副部长周四在一份声明中说:中国愿意与美国进行坦诚的磋商,以减少对双边贸易和投资的限制。中美贸易一直是高度互补的,有弹性的。需要在中美之间创造一个稳定和可预测的经济和贸易环境,以增强商业合作的信心。全球经济衰退的风险越来越大,外部环境构成严重挑战,外部需求减弱的风险更大。

美国经济衰退的担忧升温,不利于美元

尽管目前美国联邦基金利率已经处于16年来的最高水平,市场对美国经济的前景愈发悲观。

美债收益率曲线倒挂预示美国经济最早将在6月陷入衰退。3个月和30年期收益率之差继续扩大,是一个警告信号,因为收益率曲线倒挂发生的时间要先于经济衰退,而曲线的进一步陡峭化,则说明经济下滑提前到来的可能性更大。

从历史上看,3个月至30年期区段是收益率曲线在衰退发生前最先变陡的,大约会比衰退早出现约五个月。鉴于1月初该曲线已变陡,说明最快6月经济就会转为下行。

近日,有专家警告称,美联储预计会将利率提高到“令人痛苦”的水平。为了让通胀率回到2%的目标水平,美联储可能将联邦基金利率目标区间上调至5.25%到5.5%之间,甚至提高到接近6%,这将使美国经济向着大幅放缓的方向发展。

美国银行分析人士认为,高利率极有可能导致经济萎缩,美国经济衰退或将在今年第三季度到来。此外,佐治亚大学经济预测中心主任拉杰夫·达凡3月1日发布的预测显示,随着美联储加息步伐的持续,美国各行业前景将面临困难。房地产、科技等领域已出现下行趋势。其余行业如零售业、汽车行业等,尽管暂时出现回暖,但这一迹象不会持续下去。

美联储鹰派基调始终支持美元

在通胀率居高不下的情况下,人们普遍预计美国央行将坚持其鹰派立场。美国上周首次申请失业救济金人数低于预期,引发了美联储将加息至5.50%以上的猜测。

美联储官员的鹰派言论再次证实了这种押注。事实上,亚特兰大联储主席博斯蒂克坚持认为,政策利率需要上升到5.00%-5.25%的范围,并在2024年保持在这一水平。

博斯蒂克周四表示,美联储可能会在仲夏至夏末暂停当前的紧缩周期。另一方面,波士顿联储主席柯林斯提到,需要更多的加息才能使通胀重新得到控制。她补充说,加息的幅度将由未来的数据决定。

明尼阿波利斯联储主席卡什卡利重申,美国的通货膨胀率仍然很高,他们的工作是将其降低。卡什卡利还指出,紧缩不足的风险大于过度紧缩的风险。这反过来又将基准10年期美国政府债券的收益率推到4.0%以上,并提振美元指数一度突破105.00关口。

美国经济数据表现良好支持美元

美国劳工部周四公布的数据显示,截至2月25日当周,首次申请失业救济金人数为19万,略好于市场预期的19.5万,此前一周数据为19.2万。四周移动平均水平为19.3万,比前一周未经修订的平均值增加了1750。而截至2月18日当周续请失业金人数为165.5万,比前一周修正后的水平减少了5000。

美国上周初请人数再次下降,表明劳动力市场持续走强,这可能促使美联储继续加息。最新的数据显示,目前仍没有迹象表明,大规模裁员(主要发生在科技行业)对劳动力市场产生了实质性影响。

花旗分析师表示:初请失业金人数可能无法完全反映高收入员工的裁员情况,这些员工可能因遣散费或其他原因无法申请失业救济。经济学家还认为,是季调因素使初请人数保持在了较低水平。总而言之,劳动力市场的韧性和居高不下的通胀,增加了美联储今年至少再加息三次而非两次的可能性。此外,第四季度(Q4)非农生产率下降至1.7%,低于前值3.0%和市场预期2.6%,而单位劳动力成本上升3.6%,高于分析师预估1.6%和前值1.1%。

美国供应管理协会(ISM)周三公布的制造业采购经理人指数(PMI)显示,美国制造业的经济活动继续萎缩,但再度引发通胀担忧,2月份整体PMI从之前的47.4升至47.7,而预期为48.0。然而,该采购经理人指数的细节显示,支付物价指数从44.5攀升至51.3,而新订单指数从42.5回升至47。已付价格和新订单分别创下5个月和4个月以来的最高水平。

同时,美国 2月 Markit制造业PMI终值降至47.3,低于前值和预期的47.8。这也表明2月份美国制造业仍面临巨大压力。

世界大企业联合会公布的美国2月消费者信心指数连续第二个月下降,降至102.9,而前值(修正后)为106.0。美国12月房价指数下降0.1%,低于市场预期-0.6%和前值-0.1%。

对于美元后市前景

汇丰银行经济学家认为,美元的强势在短期内看来将趋于达到顶峰。虽然我们认为美元可能会在区间内波动,但我们认为未来几周风险的天平偏向下行。由于市场现在的焦点似乎是利率,而不是风险偏好,美国数据的任何进一步上行惊喜都将导致美元走强。就业报告将于3月10日发布,CPI将于3月14日发布(后者在美联储的噤声期);然而,考虑到最近美元的反弹和鹰派的利率预期,任何鸽派的意外都可能出现不对称的下行。同时,法国兴业银行认为,市场重新定价联邦基金利率峰值继续支撑美元,但到9月利率见顶时,美元应该会走低。

加拿大帝国商业银行资本市场经济学家认为,美元的中期风险是下行。美元可能会在短期内受到经济韧性和美联储持续加息的支持,尽管我们可能会在现有预测的基础上增加加息,但我们仍然预计美联储的加息幅度将低于市场的加息预期,随着注意力转向其他正在加息的发达经济体,美元将在年中承压。预计美元指数到第二季度将下滑至100.4,第三季度下滑至99.5。

荷兰国际集团经济学家认为,风险情绪过于脆弱,不可能出现美元大幅回调。在如此恶化的估值环境下,我们很难看到全球股市出现实质性和持续的复苏,而且目前数据仍支持美联储的鹰派立场,美元的短期偏好似乎仍为中性/温和看涨。在周五发布的ISM服务业数据中,美元指数重回105.00上方似乎是可能的。

加拿大丰业银行经济学家指出,美元兑主要货币涨跌互现,但总体上保持温和基调,这表明至少在短期内美元将进一步走软。美元的根本问题是,在过去一个月的大部分时间里推动上涨的支持性收益率故事,现在有点不那么有说服力了,因为市场对其他央行(本质上是英国央行和欧洲央行)的定价更加激进。月底的资金流动可能会在盘中为美元提供一些支撑。

欧元兑美元本周震荡攀升,主要受益于美元走软,而欧洲央行加息的预期也支持欧元

图:欧元兑美元日图走势

欧洲央行行长拉加德2日表示,由于欧元区通货膨胀水平居高不下,可能需要在本月晚些时候预期的加息基础上,再次上调利率。

拉加德在接受西班牙媒体采访时表示:现在,我们可能需要继续走(加息)这条路。未来加息的速度“不可能”预测,将由当时可用的经济数据决定。

欧洲央行管理委员会会议将于当地时间3月16日进行,预计极大概率将把欧元区三大关键利率上调50个基点。但分析人士对于是否要在此基础上进一步加息观点不一。意大利央行行长维斯科就表示,尽管紧缩政策有必要继续,但是需要防止收缩过紧。

据报道,欧元区的通胀水平放缓不及预期,2月通胀率相比1月的8.6%仅小幅下降了0.1个百分点,高于调查预估中值8.3%。欧盟统计局数据显示,欧元区2月核心通胀率由1月的5.3%升至5.6%,达到历史新高。

本周早些时候,德国、法国和西班牙公布的消费者价格数据已经超出了经济学家的预期。投资者预期欧洲央行2.5%的存款利率未来将达到4%的峰值。

法国巴黎银行的经济学家团队上修了其对欧洲央行利率前景的预期,当前认为欧洲央行将加息至4%高位,原因在于欧元区经济的韧性程度超出了其此前预期。因而,在之后的两次政策会议上,欧洲央行都会加息50个基点。此前,法巴银行预计欧银本轮加息周期峰值将为3.25%。

高盛在几周内第二次上调了对欧洲央行利率峰值的预期,称目前预计欧洲央行在5月会议上将加息50个基点。高盛表示,这将使欧洲央行的终端利率在6月份达到3.75%。

高盛此前预计欧洲央行将在5月份加息25个基点,到6月份达到3.5%的峰值利率。货币市场预计欧洲央行利率将在今年12月达到3.85%左右的峰值。

高盛表示,最近的数据引发了其更为鹰派的预期,包括西班牙和法国的通胀数据意外上升,

虽然5月份仍有可能降至25个基点,但我们不再将其视为基线……并维持我们的观点,即管理委员会将维持最高利率至2024年第四季度。

欧洲央行首席经济学家菲利普·莱恩最近的评论,他表示,欧洲央行不会提前结束加息。

英镑兑美元本周震荡小幅攀升,主要受益于美元走软,英国央行放缓升息步伐限制英镑

图:英镑兑美元日图走势

英国央行有望放缓升息步伐,这限制英镑上涨。英国央行前政策制定者桑德斯表示,他支持英国央行放慢加息步伐。桑德斯在去年8月份结束任期之前一直是英国央行最鹰派的政策制定者之一。桑德斯称,如果他仍是货币政策委员会的成员,他将支持将关键利率上调25个基点至4.25%,这一加息幅度只有前两次会议上50个基点加息幅度的一半。

桑德斯表示,30年来最快的紧缩周期已开始对英国经济产生影响,官员们在抑制通胀方面只需再做一点点工作。根据我们目前掌握的证据,距离下次货币政策委员会会议还有几周时间,我可能会投票赞成加息幅度较小的25个基点,而不是过去几个季度的50个基点和75个基点。我认为我们不需要做更多的事情。

自2021年底以来,英国央行已将基准利率上调390个基点,至4%,为2008年以来的最高水平。投资者几乎已经完全消化了政策制定者将在3月23日下次会议加息25个基点,并在9月底前进一步加息至4.75%的预期。

桑德斯现的言论呼应了委员会中较为鸽派的委员表达的担忧,比如滕雷罗。滕雷罗曾表示,此前的加息已经产生影响,利率可能已经过高。

交易员减少了对英国央行进一步加息的押注,此前英国央行行长安德鲁·贝利表示,即不要觉得我们已经结束了加息,也不要觉得我们必需采取更多措施。

英国央行行长贝利将英国目前的情况与1970年代相比,暗示可能需要进一步加息以遏制通胀。贝利表示,尽管英国经济的发展大致符合决策者2月份的预期,但劳动力市场依然紧张,这加大了物价压力。

根据英国央行周三发布的一份文本,贝利表称:如果我们现在在利率方面调整得太少,我们以后将只会调整得更多。上世纪70年代的经历给我们上了重要的一课。他说进一步提高银行利率可能是合适的,但还没有决定。英国央行上月表示,只有通胀状况恶化,它才会更积极地加息。

荷兰国际集团表示,与英国央行相比,欧洲央行在加息问题上听起来更加果断,这使得英镑相对欧元来说更加脆弱。

此外,荷兰国际集团分析师FrancescoPesole表示,英国央行决策者小组对企业CFO的调查显示,企业现在预计将以较慢的速度提高价格和工资,这有利于货币政策变得更为谨慎。

Pesole称:我们仍认为英国央行将在3月23日加息25个基点,但市场预期此后再加息50个基点似乎过于激进。不稳定的风险情绪也可能对英镑造成比欧元更大的打击。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。