MyFxTops邁投財經

MyFxTops邁投財經在美联储主席杰罗姆·鲍威尔(Jerome Powell)发表讲话可能提供有关利率走势的线索之前,欧洲股市上扬,美元下跌。标准普尔 500 指数经历了有记录以来最强劲的 11 月份之一,而 MSCI 所有国家世界指数则出现了过去十年来的第三大月度涨幅。#决策分析#

欧洲斯托克 600 指数上升 0.7%,矿业公司英美资源集团 (Anglo American) 和力拓 (Rio Tinto) 领涨。此前这两家公司的股价被上调至买入,且对中国制造业活动的私人衡量指标超出预期。

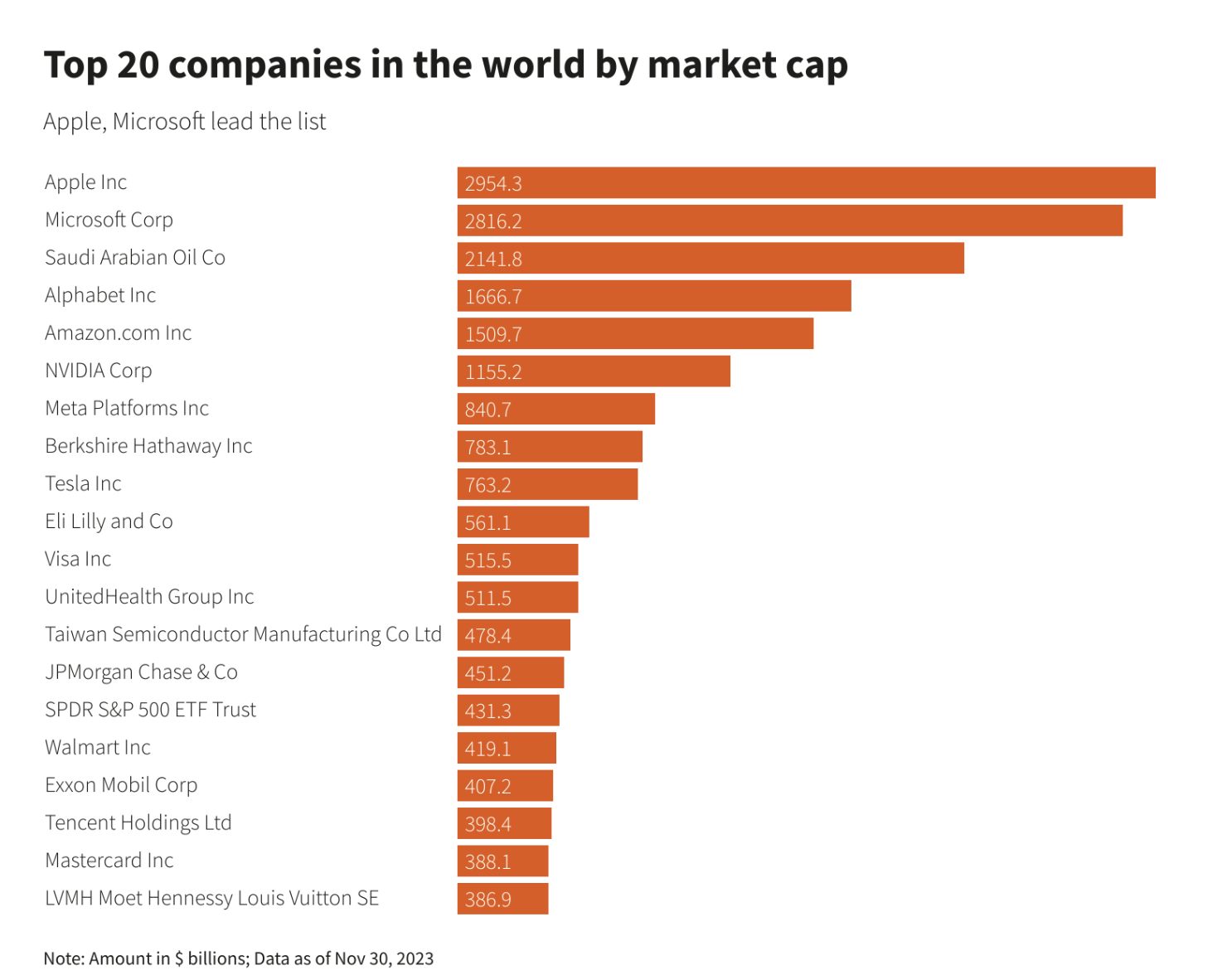

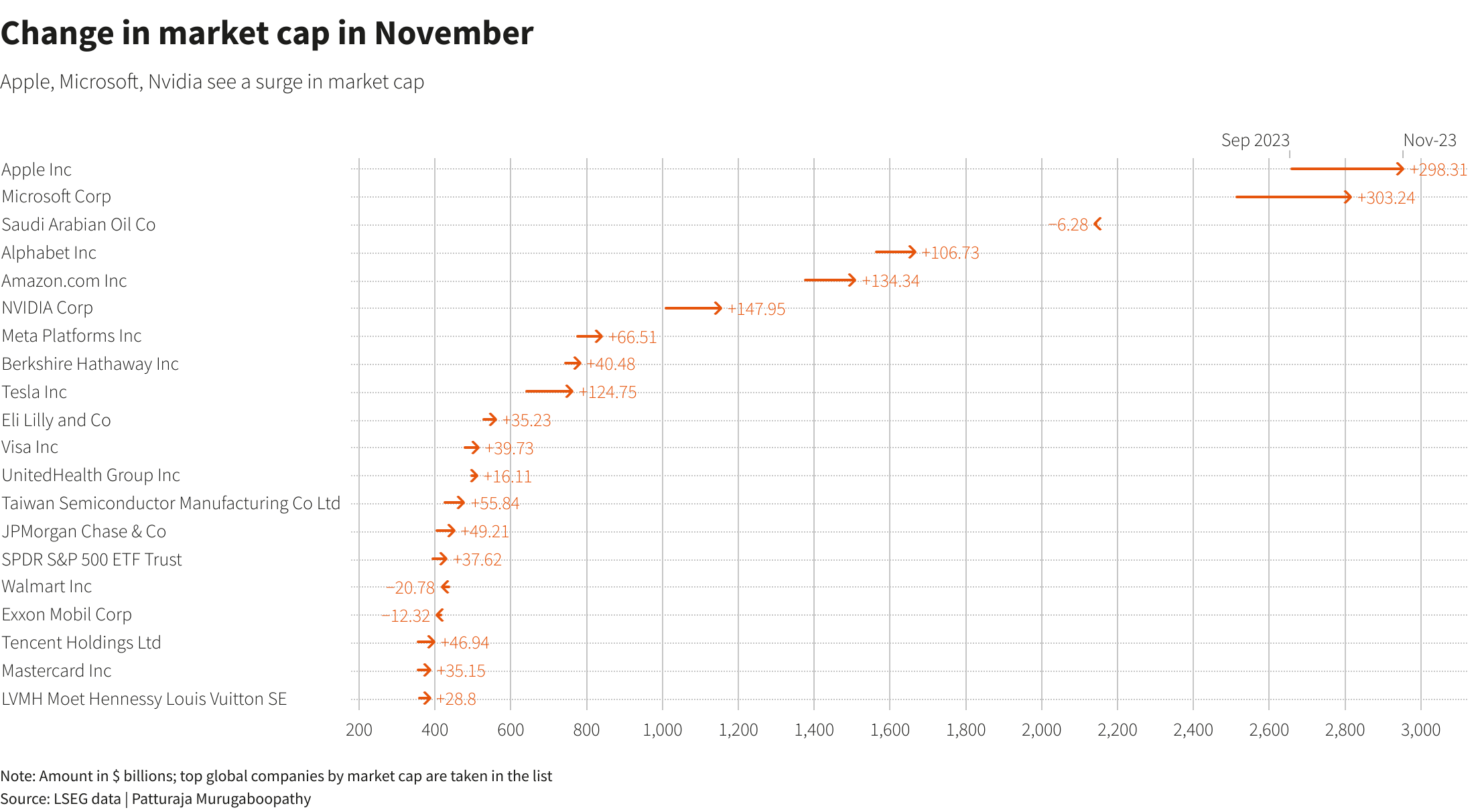

受美国国债收益率下降以及人们对全球央行可能降息的预期日益增强,以知名科技公司为首的全球大型企业的市值在 11 月份大幅上升。

标准普尔 500 指数经历了有记录以来最强劲的 11 月份之一,而 MSCI 所有国家世界指数则出现了过去十年来的第三大月度涨幅。

过去一个月,苹果公司的市值跃升 11.2%,达到 2.95 万亿美元;而微软的市值增长 12.1%,达到 2.8 万亿美元。

英伟达公司宣布第三季收入同比增长 206% 至 181 亿美元,其市值飙升 14.7% 至 1.15 万亿美元。该公司还预计第四财季的收入将高于预期,理由是供应链状况改善以及对其人工智能(AI)芯片的强劲需求。

除此之外。通胀担忧的缓解也给银行股带来了巨大提振。截至 11 月底,摩根大通的市值增长了 12.2%,达到 4,510 亿美元。

随着 Model 3 和 Y 汽车在中国的价格上涨,上个月特斯拉的市值提高了近 20%,达到 7,632 亿美元。

市场研究公司 Rho Motion 的数据显示,尽管补贴停止,中国 10 月份电动汽车销量仍大幅增长。

相反,油价下跌导致主要石油公司的市值下降。沙特阿拉伯石油公司和埃克森美孚公司的市值分别下滑了 0.3% 和 2.9%。

法国农业信贷银行(Credit Agricole)新兴市场研究与策略主管 Sébastien Barbé 表示:“市场想知道美国明年降息的预期是否有些超前。”

“从鲍威尔的角度来看,警告市场不要对可能的降息过度乐观,以保持货币条件足够紧缩,以确保通货紧缩是可持续的,这可能很诱人。”

意大利债券表现优于同行,在意大利制造业数据意外下降后,货币市场加大了对欧洲央行降息的押注。

美国周四(11月30日)公布的统计数据显示,一项关键通胀指标在 10 月份有所放缓,增加了美联储结束紧缩政策的理由,并强化了上个月提振全球市场的说法。

尽管欧佩克+集团同意削减供应,但原油价格仍下跌。欧佩克+会议承诺从 1 月份开始每天减产约 90 万桶,但具体细节尚不清楚,2 月份布伦特原油价格跌至每桶 81 美元以下。

黄金有望连续第三周上涨。

亚洲方面,MSCI 亚太股指跌幅高达 0.5%。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。