MyFxTops邁投財經

MyFxTops邁投財經

美元周盘中一度上涨0.26%,创两周新高至101.92,使得黄金对其他货币持有者而言更加昂贵。

道明证券大宗商品策略师Daniel Ghali说:”我们看到有证据表明,黄金的投机性头寸目前实际上已经达到极限。我认为,金价受到美元升值压力的程度反映了我们对仓位的看法。”

周二的数据显示,由于就业改善,上个月美国制造业指数从7月份的八个月低点回升,但总体状况仍表明工厂活动低迷。

供应管理协会(ISM)周二的调查还显示,8月美国制造业投入价格继续攀升,这并未改变美联储将在本月降息25个基点启动期待已久的宽松周期的预期。

“投入价格压力小幅上升,达到三个月来最高,但据我们判断,还没有高到威胁到通胀持续缓慢下降的势头,”Brean Capital高级经济顾问Conrad DeQuadros说:”现在9月降息没有障碍,但也缺乏促使美联储降息50个基点的理由。

ISM称,8月制造业PMI升至47.2,7月为46.8,这是11月以来最低。PMI 低于 50 表明占经济总量 10.3% 的制造业出现萎缩。

PMI已连续第五个月低于50荣枯线,但仍高于42.5的水平,ISM称,PMI在一段时间内持续高于42.5表明整体经济扩张。

“总体而言,这份报告应能缓解市场对美国经济增长前景的担忧,”Pepperstone 高级研究策略师 Michael Brown 说,”在周四公布更广泛的服务业指数之前,走势实际上可能会相对有限,当然,所有的目光都将集中在周五的关键就业报告上,因为这是决定 FOMC 在 9 月会议上是选择降息 25 个基点还是 50 个基点的主要因素”。

CME FedWatch工具显示,市场认为美联储在9月17日和18日召开会议时降息25个基点的概率为61%,降息50个基点的概率为39%(前一天为31%)。

美国8月制造业萎缩程度放缓,虽然就业有所改善,但新订单进一步减少和库存增加表明,工厂活动可能仍将在一段时间内保持低迷。这令美债收益率周二大幅下跌,10年期国债收益率打破五连涨走势,此前的数据显示制造业活动依然疲软。

美国 10 年期国债收益率周二下跌了 5.7 个基点,至 3.854%,跌幅约1.8%,为8月2日以来最大单日跌幅。这个金价提供了一定的支撑。

“与 7 月份的惨淡读数相比,制造业的反弹并不明显,”Annex Wealth Management首席经济学家Brian Jacobsen说:”新订单减少,这对未来经济活动的反弹不是一个好兆头。美联储关心的是劳动力市场,而不是制造业。服务业的疲软才会让美联储感到恐慌,从而采取超过 25 个基点的降息措施,而这目前似乎并不在美联储的考虑范围之内。”

受投资者对美国即将降息的乐观情绪以及对中东冲突的担忧挥之不去的影响,黄金将迎来2020年以来走势最好的一年。目前地缘局势的紧张状况,仍吸引避险买盘和逢低买盘支撑金价。

以色列国防军称,以军对黎巴嫩南部多处黎真主党武装军事设施进行了空袭。黎巴嫩国家通讯社3日称,以军当天的空袭行动造成黎南部2人受伤。另据黎巴嫩国家通讯社3日报道,黎巴嫩真主党武装称,该武装当天向黎以临时边界以方一侧的以军间谍设施发动了袭击。据报道,一枚以色列拦截弹当天在黎巴嫩空域爆炸并落在森林中,引发大火,烧毁大片树林。

乌克兰总统泽连斯基3日晚在视频讲话中说,该国波尔塔瓦州当天遭导弹袭击,已造成至少51人死亡、271人受伤。

高盛称,黄金 “仍然是我们对冲地缘政治和金融风险的首选,即将到来的美联储降息和新兴市场央行的持续买盘为黄金提供了额外支持。我们建议做多黄金”。

市场聚焦周五的美国就业报告,本周晚些时候还将公布ISM非制造业PMI和ADP就业报告。

接受路透调查的经济学家预计,8月份美国就业岗位将增加16.5万个,高于7月份的11.4万个。

StoneX市场分析师Fawad Razaqzada在一份报告中说:”疲软的就业报告可能会压低美元。”

本交易日将出炉美国7月JOLTs职位空缺、美国7月工厂订单月率、美联储公布经济状况褐皮书、加拿大央行利率决议和地缘局势相关消息。留意市场对美联储9月份降息50个基点的预期变化。

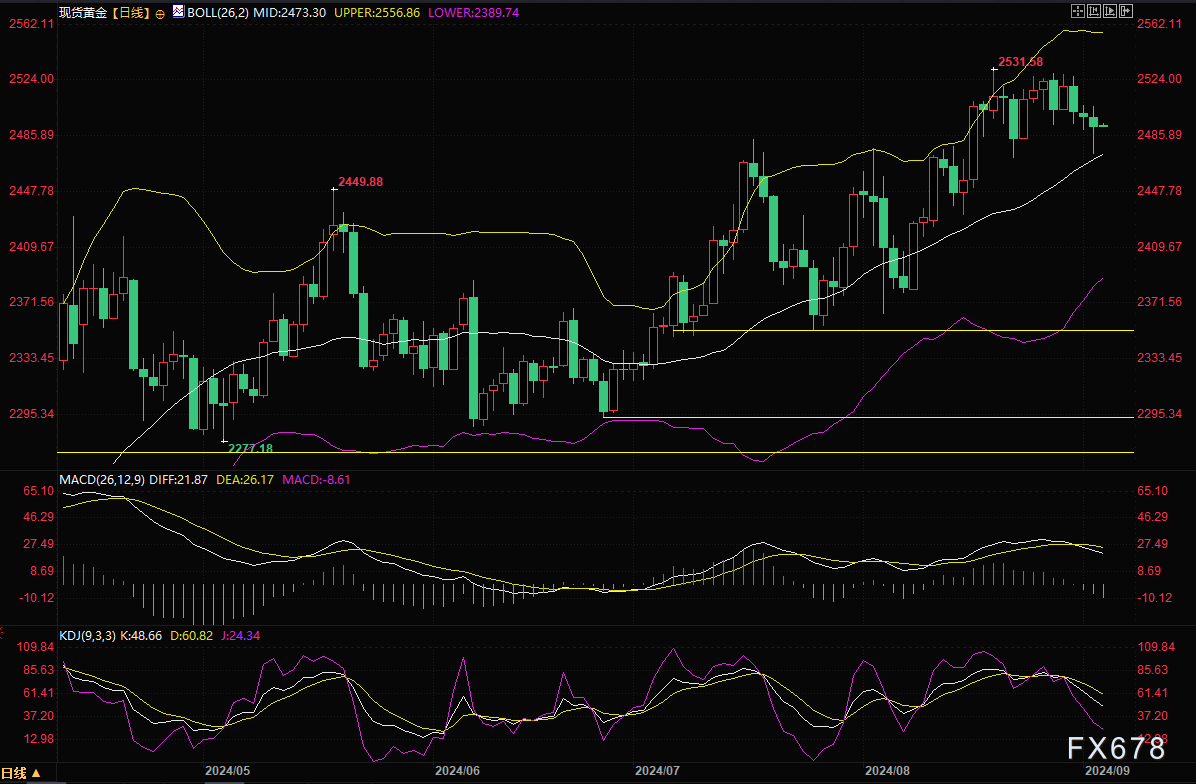

从技术面来看,日线级别MACD和KDJ死叉,5日均线下穿10日均线,金价回落至2500关口下方,短线仍可能再度试探8月22日低点2470.69附近支撑,也可以参考隔夜低点2473.36附近支撑,布林线中轨支撑也在该位置附近。若意外收盘于10日均线2505.27上方,则削弱短线看空信号。

北京时间08:03,现货黄金现报2493.83美元/盎司。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。