MyFxTops邁投財經

MyFxTops邁投財經

(现货黄金日线图,来源:易汇通)

美联储周三维持利率稳定,但决策者暗示,他们仍预计到2024年底将利率下调75个基点。

美联储更新的利率预测(也称为“点阵图”)显示,委员会预计年底联邦基金利率为4.6%,与12月持平。

美联储主席鲍威尔周三表示,很快会开始放慢缩减资产负债表的步伐,放慢缩表可能让联储最终减持公债的规模超过之前的预期。

鲍威尔在联邦公开市场委员会(FOMC)会议结束后举行的新闻发布会上表示:“很快开始放慢缩表步伐将是合适的。”但他没有透露做出这一决定的具体时间框架,只是说决策者目前正在讨论这个问题。

鲍威尔所说的是美联储正在进行的缩减资产负债表工作,即通常所说的量化紧缩(QT)。美联储主席鲍威尔表示,在大多数人看来,今年仍有可能降息,但这取决于数据。

虽然黄金是传统的通胀对冲工具,但降息会鼓励对非孳息黄金的投资。

纽约独立金属交易商Tai Wong表示,“黄金今天获得了双重利好消息:美联储仍预计今年将降息三次,而未来更高的利率预测则让人真正担心通胀将更加难以控制。”

Wong补充说,在新的点阵图维持今年三次降息,每次25个基点后,市场略显乐观。

上周,金价下跌了近1%,因为2月份的宏观经济数据热度高于预期,表明通胀仍在持续,削减了降息的希望。

根据最新经济预测中值,美联储决策者仍预计今年将降息三次,但总体而言,已比三个月前公布上一次预测时变得更加鹰派。但鹰派程度明显不及市场预期。

根据决策者的预测中位数,到2025年底,政策利率将降至3.9%,这意味着明年将再降息三次,每次25个基点。去年12月,决策者的预测中位数是2025年底政策利率将回落至3.6%。

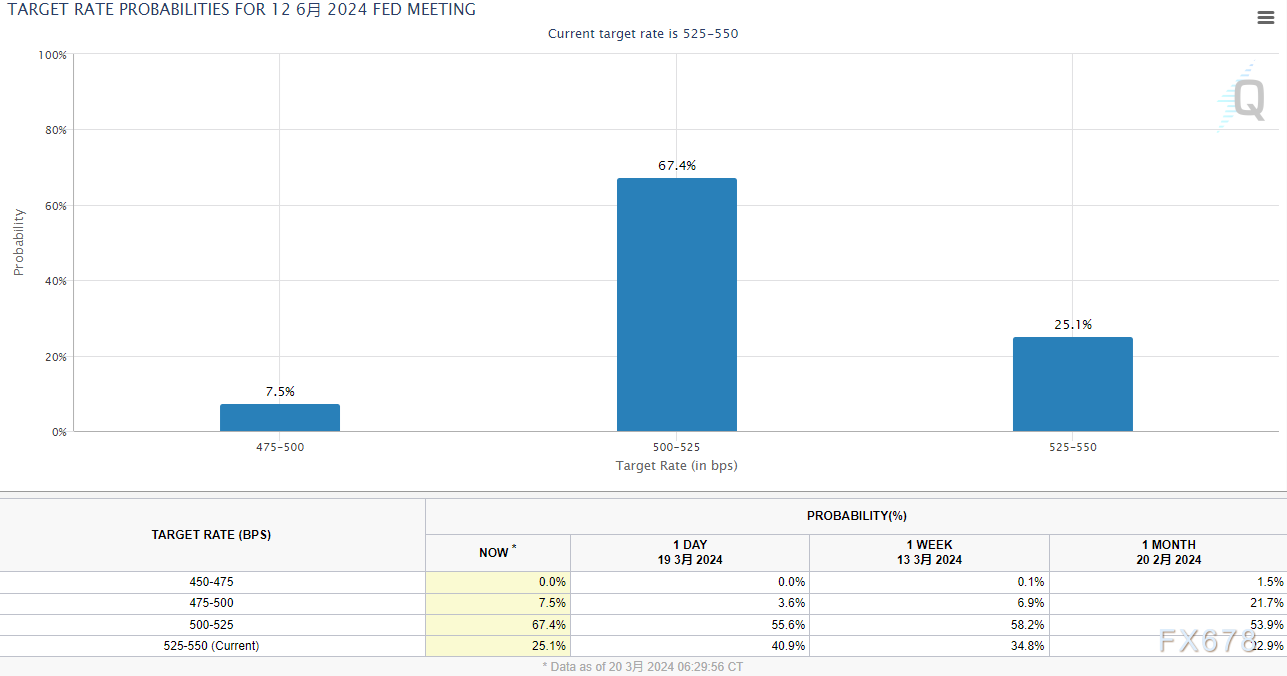

目前,交易商认为6月份降息的可能性为75%,而美联储利率决议公布前的可能性为60%。

在美联储利率决议和鲍威尔新闻发布会后,美元指数大幅下跌,收报103.40,跌幅约0.39%,周四(3月21日)亚市早盘,延续跌势,截止08:30,一度创近一周新低至103.22,跌幅约0.18%。

美债10年期国债收益率周三下跌0.63%,收报4.269%,盘中最低曾触及4.233%。美国2年期国债收益率周三大跌1.88%,收报4.604%,为近一周新低。

法国兴业银行的经济学家认为,“黄金已以矩形形式站稳多年区间上部(2075美元/盎司)上方;这表明上升趋势已经恢复。它还突破了12月份达到的峰值。多年盘整的突破预示着更大上涨空间的可能性。上涨趋势可能会延伸至下一个目标,即预测的 2250美元/盎司和2360美元/盎司。矩形目标位于2460美元/盎司。矩形的上限为2075美元/盎司,是近期的支撑位。”

彭博分析指出,围绕外界期待已久的美联储转向降息时机的猜测,可能是最近金价上涨的导火索。数据显示,上周交易员增持黄金的净多头头寸达到了2019年以来的最高水平。

财经网站Forexlive分析师Eamonn Sheridan表示,金价受益于美联储利率决议和鲍威尔的言论,延续近期涨势。对于包括黄金在内的几乎所有东西来说,这是一个流动性非常稀薄的时间,但却丝毫没有让黄金升势减弱。黄金正受益于未来利率下调的前景,这是影响其价格的一个关键因素。

瑞银集团(UBS Group AG)说,一旦利率下降,黄金将获得更大的动力,因为经过数月资金流出后,黄金ETF看起来可能增持头寸。这将为以中国为首的新兴市场央行的大规模购买提供更广泛的支持,并加剧从加沙到乌克兰再到今年美国大选的地缘政治风险,这些风险突显大宗商品作为避险资产的吸引力。

持续的避险需求、央行购买、地缘政治紧张局势持续也给金价提供上升动力。法国巴黎银行大宗商品策略师 David Wilson表示:“中国散户和其他类型的投资者对黄金一直有需求。”

大有期货贵金属研究员接受采访时表示,在美国通胀超预期的情况下,美联储依然维持年内3次降息预期,并开始讨论减少缩表,这对于国际黄金价格短期利好。

【周四交易日重点关注财经数据与事件(北京时间)】

①16:15 法国3月制造业PMI初值

②16:30 德国3月制造业PMI初值、瑞士央行公布利率决议

③17:00 欧元区3月制造业PMI初值、欧元区1月季调后经常帐

④17:30 英国3月制造业及服务业PMI

⑤20:00 英国央行公布利率决议和会议纪要

⑥20:30 美国至3月16日当周初请失业金人数、美国第四季度经常账、美国3月费城联储制造业指数

⑦21:45 美国3月标普全球制造业PMI初值、美国3月标普全球服务业PMI初值

⑧22:00 美国2月成屋销售总数年化、美国2月谘商会领先指标月率

⑨次日00:00 美联储理事巴尔发表讲话

北京时间08:52,现货黄金现报2195.71美元/盎司。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。